假如24年/25年平均猪价14元:

新希望成本16.5元,年均亏损在30-40亿左右,那么加上股权质押这条路,撑两年好像也没有什么问题,每年转固30亿左右,会增加亏损额;

温氏股份成本15.5元,年均亏损在50-60亿左右,那么温氏股份靠什么可以支撑两年了;都是小股东,没有股权质押的需求吧;

墓园股份成本15元,年均亏损在70-80亿左右,感觉一年都难啊,股权已经质押过了;

看股价走势以及市值,说明机构主力都是认为新希望最烂的,肯定是我错了,小白求指教

| 发布于: | iPhone | 转发:1 | 回复:82 | 喜欢:10 |

你根本不懂财报!乱说的!牧原的低成本是建立在重资产的前提下的!首先牧原用自己的建筑公司牧原建筑,建猪圈!然后坐抵牧原建筑的利润!30多亿营收,800万利润!原因非常简单!因为我们国家农牧业是不交企业所得税的!但是建筑业要交!所以钻了漏洞的空子!而温氏这种模式猪圈是农户的,这也就没办法钻漏洞的空子!然后农户自建因为规模小成本也就高!温氏还得给人家赚钱,所以呢?成本就高一些!但是请记住,凡事都有代价!牧原的猪圈是没办法贷款的!不会有银行傻到猪圈贷款!房子都不好使,别说猪圈了!所以如果折算成温氏一样口径,其实他的负债已经百分之80了!当然牧原目前的规模已经充分绑架了银行,所以大概率还是能活下来的!不过有一点我要告诉你,牧原这一波也伤着了,因为今年不扩产!不扩产以为着固定成本的上升!因为养殖密度下降了!当然秦英林最后还有一步,股权质押救公司!看银行和金融机构的决策吧!如果牧原死了,对银行和金融机构都没好处!已经形成利益共同体了!

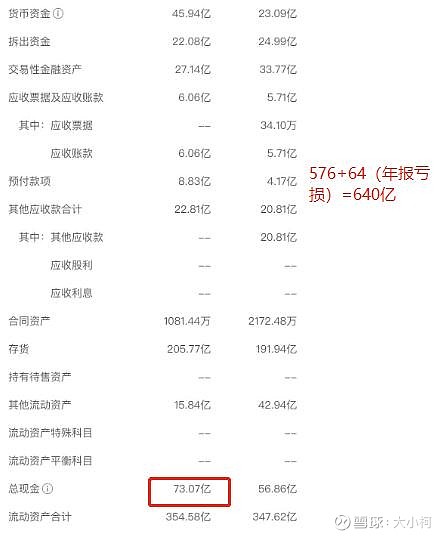

$新希望(SZ000876)$ 这个问题我可以回答你!牧原股份去年亏60亿,但是折旧130亿,所以按照现金流算法,牧原去年是赚了70亿的。同理温氏股份也是微赚的。另外牧原就不说了,就连体量是新希望两倍的温氏负债总额(550亿),只有新希望(1000亿)的一半出头。我原先也是买了新希望,思考了2天,还是感觉新希望活不了,不能说必死,只能说风险很大!

$新希望(SZ000876)$ 这个问题我可以回答你!牧原股份去年亏60亿,但是折旧130亿,所以按照现金流算法,牧原去年是赚了70亿的。同理温氏股份也是微赚的。另外牧原就不说了,就连体量是新希望两倍的温氏负债总额(550亿),只有新希望(1000亿)的一半出头。我原先也是买了新希望,思考了2天,还是感觉新希望活不了,不能说必死,只能说风险很大!

新希望几百亿股权投资,股票一点没质押,不知道这么多唱空的什么居心。反而应该担心的是牧原和温氏,面对巨亏资金哪里来。

新希望没那么容易倒,23年买资产回了一点血。在建工程转为固定资产,只是每年固定资产会折旧产生经营成本。没什么大不了的。

23卖了禽和食品,反而盈利3亿,负债率应该在年底会在68%左右。新希望现金流也非常充沛,每年还有饲料+民生银行提供25-30亿的利润,股权0质押,定增85亿还没有实施。新希望不能说没有风险,但是也没那么容易倒下。

你这是财务基本知识没有啊,机械对比成本数据。新希望的200亿在建,200亿的金融投资,这400亿究竟还有多少,你说的清楚吗?再对比净资产,1000亿负债,没法算了

新希望有两个点,其他企业不具备。

1、饲料亚洲第一,每年贡献十几亿利润。

2、股权投资几百亿,每年分红都是几十亿。

这个公司效率确实很低,但是绝对不是先倒下的。

为啥新希望成本比其他猪企成本高2元/斤是饲料好养的猪肉好还是不会养猪?

$新希望(SZ000876)$ 居然还有人觉得新希望要挂掉,一点分析能力都没啊,最危险的,一季报自己会跑出来,不点名了

看不懂财报去投资还不如不看基本面纯短线

新希望背后有集团撑着没这么容易倒吧