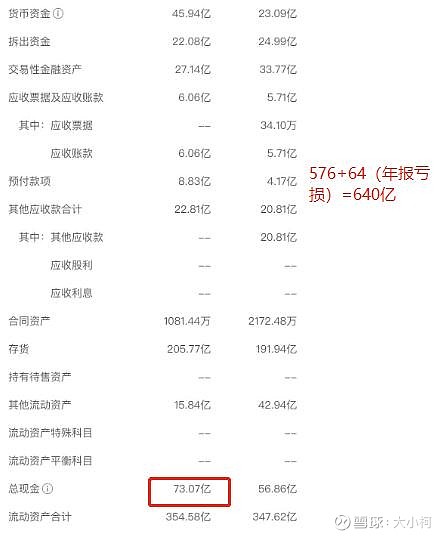

假如24年/25年平均猪价14元:

新希望成本16.5元,年均亏损在30-40亿左右,那么加上股权质押这条路,撑两年好像也没有什么问题,每年转固30亿左右,会增加亏损额;

温氏股份成本15.5元,年均亏损在50-60亿左右,那么温氏股份靠什么可以支撑两年了;都是小股东,没有股权质押的需求吧;

墓园股份成本15元,年均亏损在70-80亿左右,感觉一年都难啊,股权已经质押过了;

看股价走势以及市值,说明机构主力都是认为新希望最烂的,肯定是我错了,小白求指教

| 发布于: | iPhone | 转发:1 | 回复:82 | 喜欢:10 |