周未某券商对光模块见顶的预言持续发酵,笔者曾在《关于中际旭创的竞争格局》中讲明了一个观点“铜进”本质是为解决降成本问题,降成本是AI产业爆发的核心前提。互联和带宽将会成为未来AI数据中心技术演进最重要地方。光模块从400G、800G、1.6T、3.2T、CPO的演进,铜缆从112G, 224G, ACC/AEC,一个负责高速,另一个负责成本,本身也成为相互制衡相互促进的孪生体。

1,中际旭创的博弈的原因

我们来看旭创这三个月发生的故事,三次大作文,无以数计的小作文,股价始终突破不了这个区间,无论是向下还是向上。我最近看过威科夫的信徒安娜.库林对区间的精彩的论述,“同如拍卖理论买卖双方共同达成的暂时性价格,要想突破这个区间,需要商品价值引入新的变量“。

中际旭创在博弈什么?核心在两个变量,一个是光铜博弈,另一个是1.6T竞争格局博弈。英伟达前面博弈AI算力景气度,资本开支和Q1都印证了景气度根本没有逆转。这也是为什么英伟达与中际旭创开始分化的原因。

2,市场的真相总是出人意料

高景气产业最不确定的是”演进“,下游相比上游更具有定价权,原因就是确定性,下游总是占据更有利的战略位置。没人敢笃定未来的互联技术,本身也是交换机厂商/NV/CSP几大玩家博弈的产物,你能预知未来结局吗?只能是有限的预测和紧密的跟随。另外还涉及到技术周期,短周期与长周期,过渡方案等。

通信史上最有名的莫过于PHS小灵通事件,华为坚定认为市场最终会迈向3G时代而放弃PHS市场,而中兴通信借助小灵通市场打了个翻身仗,华为也没预料到中国3G牌照发放如此之晚,以致于华为渡过了最为艰难的岁月,并且差一点2003年卖身成功。而正是那几年PHS成为最爆发的市场,中兴、UT斯达康、朗讯成为最大的市场赢家。

市场的真相本身就是捉摸不透,对估值区间的理解,市场究竟认定的有效估值是多少?计算器可以按到未来几年?我们既要从历史案例中去找锚点,同时又不能刻舟求剑的照抄历史案例,这就有了中际旭创PK阳光电源的多轮故事,这或多或少的有艺术成份在里面。

3,高景气度投资的参考框架

至今许多人账户上或多或少都还留着几支新能源票,如果是纯粹的周期股,反而不容易被套。也有悔恨自己没有格局一把十倍股的大有人在。所以说,高景气度投资是最魔幻的投资,它是基于成长投资与周期投资之间的一种风格。

高景气度投资如何投,遵循一个怎样的思路和框架,下面是笔者总结的一个思路,主要来自于新能源和AI两个景气度的总结,随着认知的深入,高景气投资框架也是个持续优化的过程。

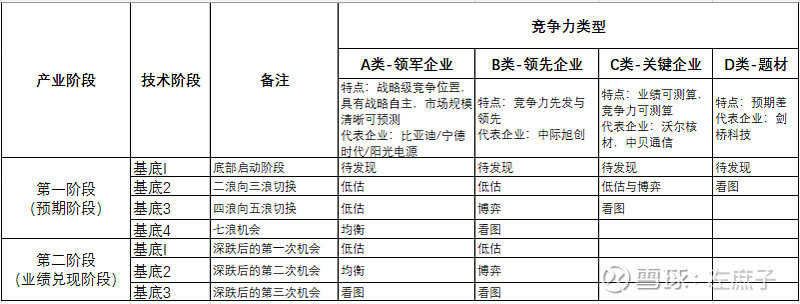

A1:高景气产业投资我们首要关心竞争力与战略位置,其实要关注所处估值高低区间。对于领军企业,其投资逻辑由产业景气度决定,相对而言,博弈成份较小,更多由资本开支这个变量来牵引。

A2:供应链上下游企业,受技术路线、供应商更替等因素的动态变化,会存在明显的博弈空间。对于一些较小体量题材,市场有时根本不屑于博弈,直接进入派发阶段。

A3:估值适中阶段笔者这里划分两种:均衡模式与博弈模式。所谓均衡模式,指需要外部因素驱动的阶段,场内主力之间能达到某种共识。博弈模式是指不确定性的博弈,要么是技术路线,要么是供应商更替策略,要么是新的市场份额等。

4,高景气投资的交易思维

基本面主要关注产业/竞争/估值,交易面主要关注市场/形态/买卖,我们什么时候该关注交易面,以及交易面要关注哪些方面。

不同的技术形态反应了市场主力的心态与协作。前面英伟达就是标准的欧耐尔杯柄,这是主力形成共识的最好图形,条件达到,顺势突破。中际旭创混乱无序的图形,是主力短期剧烈博弈的结果。

趋势投资的交易思路的几个关键要素:理解技术形态,移动加仓,移动止盈,移动止损。对于脱离低估值区的股票,不建议采用“抱守三年”的策略,景气度的反转往往出其不意。

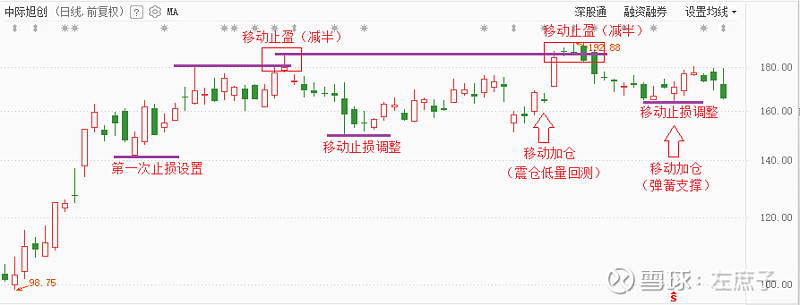

下面是一张交易策略图,仅供参考。

5,总结

如何应对高景气投资中的博弈阶段,首先是摈弃终局观,承认竞争格局的动态变化。其次承让自身认知的局限性。再次要引入交易思维,在股价明显脱离低估值之后,投资的安全与效率是我们必须要考虑的。趋势投资的交易策略强调移动止盈与移动止损,而不是抱守一支股票长期不动。