GTC2024大会透漏出了一个非常重要的信息,GB200 NVL72采用铜缆连接,而未采用预期的光模块,同时黄教主在PPT中多次强调“降成本”,这不是巧合,这是高算力GPU发展到一定阶段的必然选择,另外我们也看到从H200到GB200,单芯片能力并没有大幅提升,仅仅采取了堆叠更多的芯片构成一个计算节点,从参数看性能提升不少,但从摩尔定律来说,改进空间很小了。

面对英伟达降成本的必然选择,光模块三杰会面临着怎么样的变局?笔者这里以中际旭创为代表来分析其竞争的变化。笔者在这里下一个推断:本次事件是削弱了中际旭创竞争优势,这是一次标志性事件。“不进则退”这是竞争优势被削弱的内在涵义,并不意味着股价会回落。从多个历史规律来看,一个股价要想趋势发生转折,通常需要多个竞争力削弱事件,才足够推动股价的趋势反转。上升趋势一旦形成,想要扭转并不容易。例如:2020年的恩捷股份受蔚来半固态电池的发布而股价短期受到冲击,但依然不改变后面几倍的涨幅。

一,中际旭创的竞争力为什么会被削弱

A1:先发优势是中际旭创取得800G光模块竞争优势的关键所在

2023年是高算力的转折年,英伟达为快速抢点GPU市场的制高点,采用大力出奇迹的方法,也就是说,我的配套器件要用最好的,确保在最短时间获得最优的性能,并且保证稳定。成本与能耗成为次要位置。而中际旭创持续的高研发投入也确保了公司在800G的市场节奏上领先同行一步。

这种先发优势是在特殊时期建立的,时间紧,任务大,此时供应链安全要先放一边。英伟达第一阶段目标完成后,GPU性能提速的节奏会慢下来。

A2:中际旭创800G光模块占据英伟达GPU配套器件的BOM成本比例较高

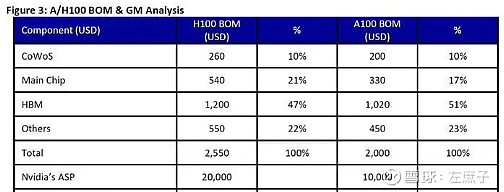

下面是H100网传的BOM成本,按照一个GPU与光模块的配比1:2.5的关系,意味着一个GPU的配套光模块成本在2500美元(每个光模块按照800美元),这个数据还是非常惊奇的。

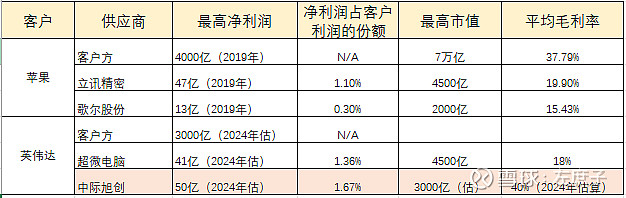

那我们从另一组数据来验证中际旭创对英伟达利润的份额占比情况。

从上表看,北美供应商中目前中际旭创占有客户的利润达到1.67%,是最高的。从供应链管理的角度,这表明是一种利润的侵蚀行为。没有数据表明中际旭创在英伟达供应链中利润占比的排名,但从上表中可以看出中际旭创相比其它供应商的优势之处。

A3,单一最大客户问题

中际旭创2024年利润结构中英伟达(800G供货)至少2/3,下面是中际旭创的营收估算。

这么高的占比,对中际旭创的经营稳定是不利的,同样,对英伟达的供应管理也是不利的。所以英伟达一定会尽快引入第二家供货商,降成本也是必然选择。

在面对北美这些强势客户面前,要想获得长足的竞争优势,一种是代工厂模式,这些"脏活”扔过来吧,毛利率低的可怕,但却无可替代。另一种是处于上游的芯片,这是技术活,没人抢的走。第三种就是中际旭创这种充分利用先发优势抢的先机,这种竞争优势的持久性存在天然的缺陷。

二,中际旭创的走势分析

竞争力削弱的三种类型:轻微削弱,中度削弱和重度削弱。中度削弱包括产品路线变化、引进新供应商、客户后向一体化等,例如:恩捷股份的湿法隔膜受到半固态电池的影响,但是这种削弱并不是立即兑现。重度削弱包括直接从供应商列表中清除,例如:歌尔股份的部分耳机代工转移到鸿海下面。

中际旭创这次的竞争力削弱属于中度削弱,这是一个重要转折点。那么这个削弱事件对中际的股价会形成怎样的影响呢?

我们复盘历史高景气产业的案例,包括恩捷股份,阳光电源等,当遇到第一次中度削弱事件时,股价往往会短期受到压制,但很快重拾上升趋势。通常仅当遭受三次或更多的竞争力削弱事件时,股价才会反转。这好比一头狂奔的疯牛,它的动量非常强,你要一次拦截成功几无可能。正应了孙子兵法的三竭而衰的道理。

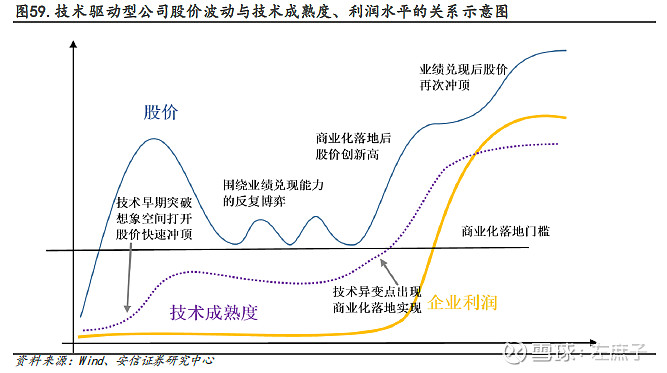

下面我借鉴安信证券林荣雄分析师的成果。股价在业绩兑现期都有一个再次冲顶的过程。

下面是我对中际旭创的未来的一个推演图。

B1:中际的趋势形成,也经历过几次竞争力加强点,如图的红色五角星。包括第一次的ChatGPT行情启动,第二次的交流会中小批量出货的确认,第三次及第四次的财务数据确认。竞争力的形成也是逐步形成并确认的过程。

B2:中际当前阶段处于第一次竞争力削弱点,位于如图的第一个深色五角星位置。短期股价受到市场压制,但很快会从这种GTC的负面事件中摆脱出来进入新的上升通道

B3:随后中际将进入一个中期的震荡走势中, 这是由AI景气度及今年股市大环境决定的。更重要的是,英伟达GPU和北美光模块的AI产业链中的边际效应在递减,液冷、国产算力的边际效应在一步步加强。

B4:在震荡期,中际可能还将遭受一次竞争力削弱事件,例如,增速的下降,美国安全法案的传闻,新供应商的进场等等。

B5:下半年中际旭创的硅光进展及产业格局将决定中际的股价方向。

三,中际旭创未来的选择

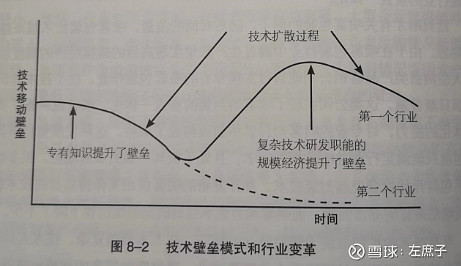

我们先看下面一张图,这是一张竞争力扩散模型。大致反应了一家企业通过某种方式建立竞争力壁垒后,随着时间的推移,这种竞争力会持续不断的下降,直到公司找到新的方式来加强竞争力壁垒。

中际通过先发优势获得了800G的竞争优势,随着时间的推移,竞争优势一定会不断的被削弱。那么中际必须想办法持续不断的提升种竞争优势。

C1:中际通过硅光新技术的快速导入,获得新的竞争优势,也就是图中右上那个曲线。目前中际在硅光方面具有先发优势,但能否转化为竞争优势,还需要看后面英伟达导入情况。

C2:中际的另一方向就是扩散客户,由单一重大客户转向多家客户,也就是削弱英伟达的客户影响力。目前能够具有英伟达体量的客户几乎没有,华为和AMD具有潜在的规模优势,这个是中际重要的突破方向。

C3:中际的另一个出路就是产品降价,以维系自己的市场份额。中际充分利用自己的先发优势建立起来的规模效应,毛利率会高于同类厂商,降价至其它厂商的盈亏平衡点,而自己获得很薄的利润。2020年的恩捷股份能够与全球三大电池厂商供货并保持密切的关系,恩捷的价格机制非常重要,湿法隔膜即使在2021年前后供应紧张的情况下,也没有显著提价,并且价格一直处于持续缓慢下降的过程,这样就阻止了新的竞争者。

目前看硅光路线是中际必须死磕的方向!