美光科技大涨,德明利市场走妖,存储板块火热起来。笔者带着大家一起来看看存储板块的内在的逻辑。

1,行业逻辑-DRAM/NAND供需错配

笔者查阅了美光科技的财务数据,连续三个季度毛利率走高,根据高盛对美光科技的投资分析,预测24年/25年每股收益将到达1.05/7.99美元,增长8倍。一方面是美光科技在25年HBM3E营收规模将与DRAM持平,另一方面是乐观的内存涨价上行周期。

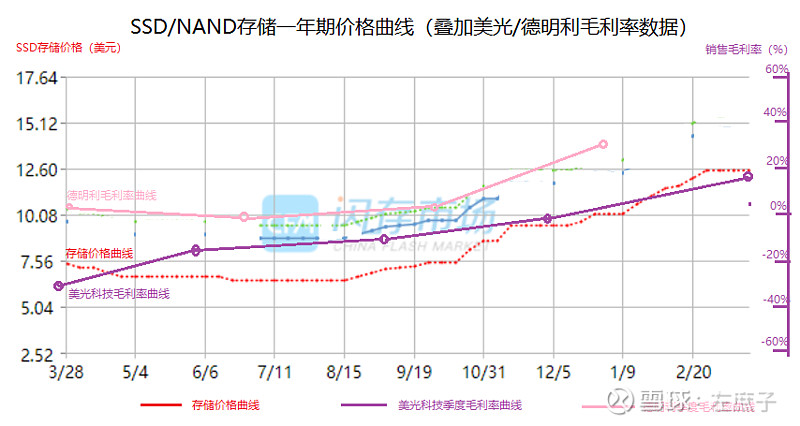

下面是笔者查阅过去一年SSD(NAND)的价格曲线,并叠加了美光和德明利的毛利率数据。从价格曲线可以得出几个行业数据:

A1:SSD(NAND)存储于2023年Q3见低,Q4开始涨价,于当前位置几乎翻倍。另外DRAM存储也类似,但上涨幅度略低于NAND,大约上涨50%。这是导致美光和德明利毛利率大幅改善的原因。

A2:美光毛利率数据先于存储周期见底,大致提前一个季度。美光是DRAM/NAND晶圆生产企业,笔者猜侧是由于经销商系统原因导致存储市场价格滞后现像。

A3:德明利的毛利率数据基本与存储市场价格走势超同,德明利属于美光的下游厂商,所以在价格曲线上更接近经销商市场存储价格。

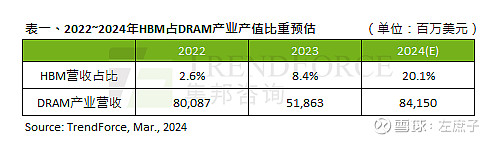

笔者也查阅了其它类型的存储价格曲线,像NOR等价格并没有出现明显的变化,这次变动最大的是DRAM/NAND。进一步查阅,根据TrendForce给出的数据比较符合逻辑:

并且根据美光科技25年展望,公司HBM3E营收将与DRAM营收接近。同时HBM3E消耗的晶圆数量约为传统DDR5 DRAM的3倍,HBM3E本质是基于DRAM的封装工艺。AI高算力GPU推动的HBM3E扩产迅速,但DRAM晶圆扩产周期一般在18个月,出现了DRAM的供需错配的现像。

这种供需错配现象将持续多久呢?根据TrendForce研究,存储周期通常四年一个周期,大概二年半的下行周期,一年半的上行周期 ,也就是说,从23年Q3见底的存储上涨行情有可能持续到24年底。

2,存储三票的基本面逻辑分析

既然是由AI/HBM3E推动的DRAM/NAND价格上行周期,国内哪些企业将受益呢,笔者圈定在三家企业:德明利,佰维存储,和江波龙,因为这三家的主营业务是DRAM/NAND存储模组。有人提心晶圆涨价,模组并不受益,反而会受到上游涨价带来的利润侵蚀。其实不然,这里面有两层逻辑。

其一是价格传导机制,通常由上游涨价会传导到模组,这是产业规律。我们还记得2007年由铜涨价导致的铜加工行业的利润也跟着水涨船高,所以成就了云南铜业2007年的大牛市行情。

其二是模组厂商的备货机制,模组厂商为了保证模组的有序生产,会提前备货晶圆,有经验的厂商,能大致判断出晶圆周期并在最低谷买入大量的晶圆。所以一个更有意思的逻辑就是存货受益逻辑。

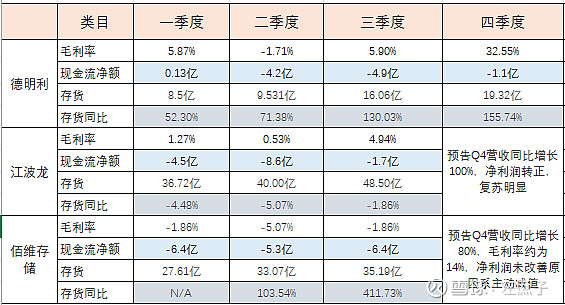

下面是存储三票的财务数据,我们来一一分析:

B1:毛利率走势基本趋同,23年Q2毛利率最低,从价格曲线来看,23年6、7月份价格最低 。Q3毛利率数据同步在改善,德明利Q4毛利率提升明显,佰维存储和江波龙根据业绩预告Q4改善明显。

B2:现金流净额为负值,大致反应了公司主动储备晶圆的数量(这里未计其它资本开支)。现金流净额负值越大,储备晶圆数量越大。笔者以为佰维储备最为激进,存货同比最大。德明利最为聪明,大量买进晶圆时间在Q2和Q3周期低点。

B3:笔者推断,从受益弹性来讲,大致顺序为:德明利>佰维存储>江波龙。

3,存储三票的未来行情研判

C1:存储领头羊-美光科技的行情研判

要谈存储三票的走势,必先看美光科技的行情,因为它们具有极强的联动效应。美光科技作为存储领军企业,其走势会影响到国内存储板块的走势。

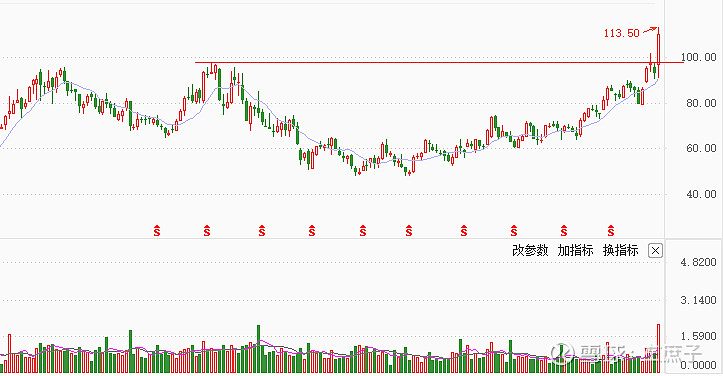

从周线来看,美光科技上周刚突破欧奈尔杯柄,这是一个三年的杯柄结构,意味着美光科技的上涨序幕才刚刚开启,结合美光在HBM3E及高盛对美光25年净利润的估算,美光的上涨幅度将在倍级。建议有能力买美光期权能买则买!

同时,从周四周五短期走势来看,周四的跳空放量突破后,周五缩量回测,这个缺口大概率不会回补,目前看突破的形态非常健康。

C2:国内存储三票行情的判断

由于美光科技的大行情即将启动,对国内存储板块具有关联效应,有如国内光模块之于英伟达。笔者复盘光模块与英伟达之间的关联逻辑:英伟达上涨,国内光模块同步上涨;英伟达震荡,国内光模块下跌。由此推测国内存储三票未来大概率处于上行阶段。

当前阶段德明利短期有抢购高潮行为,周五放量大阴线,短期存在调整诉求,但要说是头部我认为这个结论不够成熟,结合美光科技的走势预测,我认为德明利短期调整后还会选择震荡上行。

德明利迅猛的妖股行情得益于其NAND份额较大,同时囤货策略较为聪明,另外市值较小,容易被市场辨识。佰维存储在囤货方面比较激进,公司业务正在全面推进研发与测封一体化,经营方面非常进取。我个人预判德明利、佰维存储、江波龙拉长周期看上涨幅趋同。

一句话:未来行情特点,美光开启主升浪行情,德明利短期休整二周以上,佰维存储与江波龙即将开启补涨行情。

$德明利(SZ001309)$ $佰维存储(SH688525)$ $江波龙(SZ301308)$

全部讨论

德明利的本质是存储周期股逻辑,所以更多的要关注周期股的特点,笔者研究过多支周期股。

1,通常股价是资产价格涨幅的1倍左右,例如:存储资产涨50%,股价通常会涨1倍左右。

2,资产价格上涨曲线的二阶导是股价上涨最陡峭的部分。

3,股价通常先于资产价格见顶。

NAND从底部涨价一倍,德明利涨2倍属于合理范围,不用恐高,我们更应该关注的是存储涨价的持续性与空间。存储上行周期才走完上半段,现在就担心见顶,这是没见识过周期股的魅力!

$德明利(SZ001309)$

关于美光科技的毛利率反转提前于存储反转一个季度,我从香农芯创里找到线索,解读如下:

1,查阅香农的存货流转天数,平均下来约为60天左右,香农芯创即为存储贸易商。

2,存储贸易商的出库准则为先进先出(FIFO),当期出售上期买进的存货。

3,存储贸易商会根据当前供需关系在上期进货价基础上增加盈利头寸。

所以美光科技先涨价,贸易商传导到下游客户的价格要滞后60天左右。

$香农芯创(SZ300475)$

左大看看这篇美光的文章,称即将见证历史上最大的内存周期

🚨Rosenblatt 给出华尔街最高目标价:从 140 上调至 225,理由是 "我们即将见证历史上最大的内存周期":

🔸美光科技上调了业绩展望,原因是AI发展势头强劲,市场普遍复苏,以及积极的 HBM3e 晶圆分配(所需晶圆数量是 DDR5 的 3 倍)对 DRAM 供应的影响快于预期。

🔸到 2025 年,仅 HBM3e 就将造成 DRAM 的大部分结构性短缺,新类别的 DRAM 在这一年几乎全部分配完毕。重要的是,美光在 HBM 领域的市场份额上升到 20% 左右,这不仅是因为行业短缺,还因为与竞争对手相比,美光的解决方案从根本上更省电。

🔸事实上,与 22 财年的峰值水平相比,到 24 财年末,美光的晶圆产能将出现低两位数的下降。毫不奇怪,在 2024 财年,DRAM(以及 NAND)的供应增长将低于中位数的需求增长水平。我们认为,今年的定价将按季度增长。随着人工智能服务器市场转向 HBM4,DRAM 的上升周期将延长到 2026 年,这将吸走更多的晶圆产能,因为该类别将转向更复杂的硅片和 12 块及更多的高堆栈。

🔸需要注意的是,如果没有 DRAM 位内容和性能(HBM),加速器计算(Blackwell/Hopper、MI300、定制 ASIC 等)将无法扩展,这意味着该类别极度缺乏价格弹性。

🔸我们即将见证的内存周期将是历史上最大的周期,其驱动力是正在以长期方式彻底改变计算的AI周期。应用历史或传统的 DRAM 通道检查,或在图表上目测较早的半导体周期,都无法让我们了解这一存储AI周期的水平和持续时间

不止一年吧,这次是ai推动的,,英特尔中国区技术部总经理高宇在2024中国闪存市场峰会上表示,未来ai pc入门级标配一定是32G内存,而当前16G内存一定会被淘汰,明年64G PC将开始出货。同时,AI PC对SSD性能和容量提出非常高的要求。

存储是有产业发展逻辑支撑、类似光模块,今年会体现在业绩上,行情会走的很长!

存贷比已经pricein了,参照21年行情,再往后模组主动权要让位上游的芯片,主营比是重要指标,产品结构上dram>nand>nor>eep。

$德明利(SZ001309)$ $兆易创新(SH603986)$

主线逻辑

主线分析很透彻

去年的会议召开后,基本定调了今年的大方向。就像23年的数字中国一样,围绕着科技炒作了一年。

今年的主线是以科技创新带动现代化产业体系,意味着还是科技类,也提出了新质生产力这一新名词,总体分为以下方向

传媒游戏类(数据要素 AIGC Sora 短剧 kimi)

通信类(6G CPO 数据中心 工业互联网)

计算机类(多模态 算力 鸿蒙 信创)

消费电子类(AR/VR/MR 存储芯片 PCB HBM)

汽车类(无人驾驶 智能座舱 汽配)

机器人类(工业4.0 新型工业化 机器视觉 减速器 高端装备)

医药类(CRO 医疗器械 减肥药 中药 医美)

军工类(低空经济 航天航空)

国改类(高股息)

国改+以上8大板块是加分项,算是暗线

上半年看超跌,主线板块基本都是超跌,双双共振

老师分析的很好,但目前的市场情况下,存储要涨德名利大概率还是领涨,类似于罗博特科和万丰奥威。而且德名利盘子小,历史新高无压力。

这里面有个最大的问题是

除了AI带来对hbm内存有明显增长外,其它需求端并没有明显增长

涨价完全是由于供给方产减产造成的,这能持续多久?

这篇贴也是抛砖引玉,下面两个问题也期待更多的朋友参与讨论:

1,本次存储周期始于NAND/DRAM,是否会溢价至NOR等其它存储分类上?理由是什么?

2,本次存储涨价周期的空间有多大?从23年Q3见底作为起点,认为上涨的幅度会是多少?理由是什么?