5月4日周六,伯克希尔哈撒韦在股东大会问答环节开幕之前发布了2024年第一季度财报。

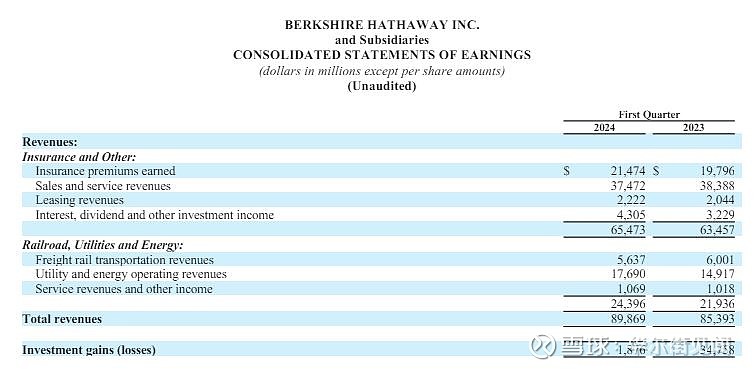

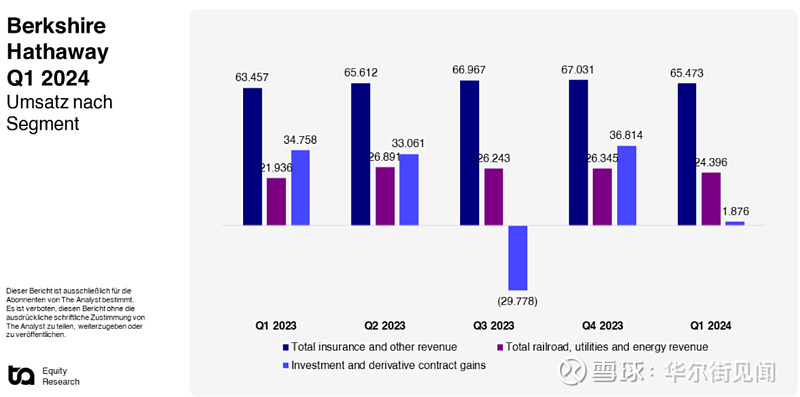

伯克希尔一季度营收898.69亿美元,同比增长5.2%,高于市场预期的859.2亿美元。去年同期的营收曾同比增长20.5%至853.93亿美元。营收增长得益于保费收入和铁路收入双重上涨。

公司对苹果等总值逾3300亿美元股票投资组合的账面收益为18.8亿美元,推动一季度的净利润略超127亿美元,高于市场预期,但较去年同期翻了五倍多的355亿美元回落64%。

而排除投资组合未实现损益后的营业利润在一季度环比增长了近32%至112亿美元,同比也增长近39%,去年同期曾增长12.6%至80.65亿美元。

当季营业利润的提升得益于保险承保利润以及保险投资收益的大幅增长。净利润的同比降幅要好于华尔街预期的深跌72%。

营业利润是巴菲特最看重的指标,能反映出旗下子公司多元化主营业务的切实增长,而净利润包含了“特定时期没有意义的纸面投资损益”,后者往往波动较大。

巴菲特去年5月曾警告称,随着美国经济“不可思议的增长时期”即将结束,伯克希尔大部分业务的利润将在2023年下降。

有分析称,由于旗下子公司包含铁路、保险、能源、建筑、零售、电力等许多支柱产业,伯克希尔财报往往被视为美国经济健康状况的试金石,特别是在通胀与利率双双居高不下之际。

值得注意的是,截至第一季度末,伯克希尔握有的现金储备进一步增长至1890亿美元,刷新去年四季度创下的历史最高。有分析称,这代表巴菲特苦寻有价值的投资机会而不得。

其中,公司直接握有的现金为355.5亿美元,持有的短期美债为1534.4亿美元,对高流动性的短期美债持有量较去年四季度的1296亿美元持续增长,在高利率时期赚取可观的票息收入。

巴菲特曾在今年2月的致股东信终坦言,美国“只有少数公司”符合伯克希尔的投资标准,而全球其他地方“基本上没有合格的候选人”。

一季度伯克希尔回购了26亿美元公司股票,高于去年四季度的22亿美元,但较去年一季度回购的44亿美元接近砍半,当时曾创两年来最大回购金额。2023年公司回购了92亿美元。

一季度伯克希尔卖出了近200亿美元的对其他上市公司股票持仓,同期买入27亿美元,令其庞大的投资组合价值从去年底的3540 亿美元下滑至3360亿美元。

巴菲特最近几个季度都是股市的净卖家,2023年净卖出投资组合的股票价值242亿美元。目前,苹果仍是伯克希尔的最大持仓,但持股价值从去年底的1740亿美元降至1354亿美元,占总体投资组合比例的四成,伯克希尔拥有苹果约6%的股份,去年底曾减持1000万股。

此外,截至一季度末,伯克希尔还持有392亿美元的美国银行股票和194亿美元的雪佛龙股票。其投资组合约75%的总公允价值仍集中于美国运通、苹果、美国银行、雪佛龙和可口可乐。

财报还显示:

保险和其他业务营收为654.73亿美元,2023年同期为634.57亿美元。

铁路、公用事业和能源业务营收为243.96亿美元,2023年同期为219.36亿美元。

投资收益为18.76亿美元,2023年同期为347.58亿美元。

成本与开支为765.32亿美元,2023年同期为760.84亿美元。

税前利润为157.06亿美元,2023年同期税前利润为447.52亿美元。

每股收益5.88美元,2023年同期每股收益16.25美元。

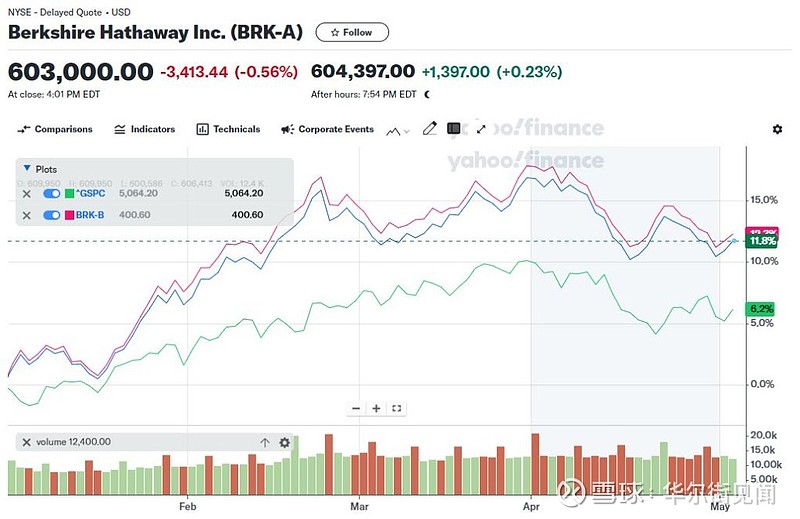

周五伯克希尔A类股收跌0.6%至每股60.3万美元,B类股小幅收涨并站稳400美元,今年以来分别累涨11%和12%,均显著跑赢标普500指数大盘个位数百分比的涨幅(7.5%)。3月份,公司A 类股曾创下63.44万美元的历史收盘新高,目前回落了近5%。

本文来自华尔街见闻,欢迎下载APP查看更多