更多原创内容请关注物业大爆炸(wuyedabaozha)

每年3月,是上市物企发布年报业绩的月份。

60多家上市物企不论考的如何,都会发布模考业绩预告,陆续交卷出场。可从2022年开始,因关联方进入雷区,旗下物企就不怎么积极了。

业绩预告能不发就不发,年报能晚发就晚发。

以往年度,一般打头阵的是宝龙商业、越秀服务,或者中天服务等物企。可今年,这三家物企“第一”的头衔被华发物业抢走了。

因为,不按套路出牌的华发物业2月28日便走出了考场。

按照往年惯例,业绩好发布早。那么华发物业是不是考得好才会抢跑呢?

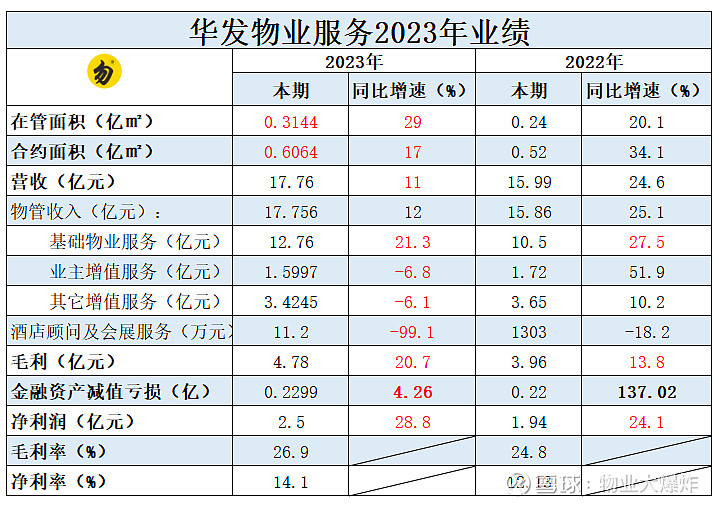

根据业绩公告,为了方便对比,勿爷整理了华发物业2022年、2023年主要业绩指标如下:

从数据面看,华发物业在管规模、营收和盈利水平都保持了两位数增速,整体上没有出现滑坡。

但营收细项中,只有基础物管服务增速保持为正,剩下的增值服务和酒店会展服务都录得下降。

也就是说,华发物业完全靠基础物业服务撑起了业绩门面。

不过和2022年相比,华发物业营收增速腰斩,2022年增速是24.6%,2023年暴降至11%。

有意思的是,营收增速从五档变成2档了,但毛利和净利润反而提速了。毛利增速从2022年13.8%升至2023年20.7%,净利润增速从2022年的24.1%微增至2023年28.8%。

毛利率和净利率也水涨船高。

在勿爷看来,华发物业的业绩稳定,除了在管规模增加的因素外,主要得益于关联方国企属性,即珠海华发的较高的安全系数。

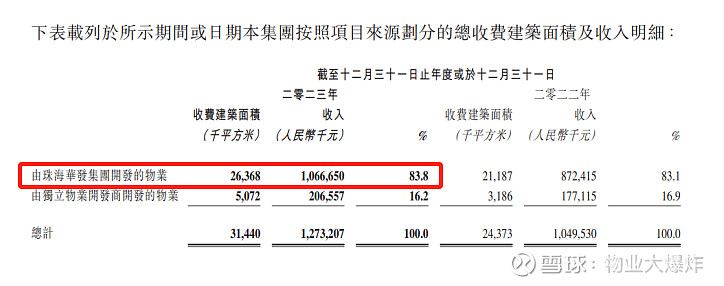

数据显示,基础物业服务中,83.8%的收益来自珠海华发输出,2022年是83.1%。反而独立第三方的贡献略微下降至16.2%。

这一定程度上意味着,去年1月华发地产重新把华发物业绑在战车上的举措正在发挥效用。

不过客观的讲,华发物业业绩稳定是稳定了,但只有基础物管服务一个增长引擎,被业界大佬看重的增值服务却出现了下降的苗头。

如果没有变化创新,华发物业业绩只能靠基础物管苦苦支撑,限制了未来想象空间。行业低迷时不要自行车,但也要为以后打算。

华发物业提前交卷,打响了物企2023年业绩第一枪,那么其它物企业绩是好是坏?

截至目前,除了华发物业外,碧桂园服务、中天服务、新大正、珠江股份、建发物业、东原仁知服务6家物企发布了业绩告:

建发物业:权益持有人应战溢利同比增速不低于70%;

中天服务:预期归属上市公司股东净利润同比下降60%以上;

珠江股份:预计大幅减亏,但依旧亏损。

新大正:预计营收31亿至32亿,同比增速19.32%-23.17%;净利润下降4.76%-10.14%;

东原仁知服务:预计2023年度净利润下降6700万-7000万;

综上不难发现,除了国资属性的建发物业业绩乐观外,其它民企,不论是曾经的物管一哥碧桂园服务,还是独立物企新大正,中天服务,又或是转型借壳的珠江股份,净利润都预期录得下降。

窥一斑知全豹,在勿爷看来,地产风险还未完全出清,部分物企和关联方还藕断丝连,或将意味着有物企2023年业绩又将素颜出镜,上市物企还有硬仗要打。

只能期待,独立物企金科服务、曾表示可能不再计提减值的融创服务等物企,看能否给物管行业带来喜色。

更多原创内容请关注物业大爆炸(wuyedabaozha)