国庆假期结束,勿爷就开始盼望元旦了。对于上班的社畜来说,假是不会嫌少的,咱都是从小镇做题家开始,从读书时期开始,假期就是稀缺品,好不容易熬到假期,却还发现有无尽的作业、补习班在等着你,因为别人家的小孩都在努力。

披星戴月,埋头苦读,终于迈入名校大门。之前大人们都说,考进名校以后就不用愁啦。

2020年8月份,“清北”硕士博士去街道办事处工作的新闻,扎了多少埋头苦读准备应考的孩子家长的心。

2017年底,余杭区在北京大学召开就业宣讲会,连过道都坐满了人

内卷化,伴随着这条新闻被大家加红标注圈出来,一次又一次的警醒社会大众,我们的社会正在被内卷化,我们的人生正在被内卷化。勿爷想想,咱们的物业企业就是在内卷化中啊。

以前我们总是对于物业与业主之间剑拔弩张的关系不能理解,交了物业费,却得不到应有的服务。在各个行业都在强调服务品质的时候,为什么物业这个行业不进则退。原来,物业企业也被内卷化了,我们得到的是被内卷化的服务品质。

内卷化,在勿爷看来,结果就是参与无效竞争,真正有价值的部分却得不到提升。

以今天要讲的佳源服务来说,跟风分拆上市,追求规模上的增长,却并没有将自身的核心能力进行提升,整个集团甚至高息借债以实现规模增长。

1

高负债的佳源国际

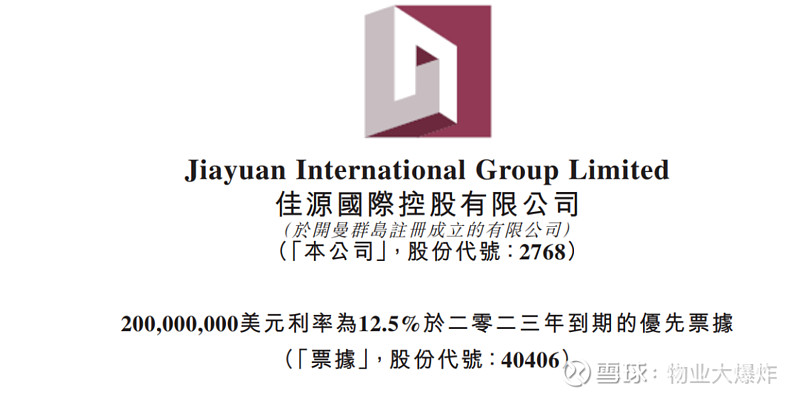

10月9日那天,佳源国际控股(02768)发布公告称,拟分拆佳源服务在港交所独立上市。

要了解佳源服务,就要先了解佳源国际,因为其80%主营业务收入要靠母公司资源。

根据佳源服务的招股书,佳源服务有超80%的收入均来自其主营业务物业管理服务,而其绝大部分物业管理服务合同均与佳源地产品牌开发的物业有关。根据招股书,来自佳源地产品牌的收入分别约占公司物业管理服务总收入的96.30%、90.80%和74.40%。可见,佳源服务的业绩增长几乎全部依赖母公司佳源国际开发的物业。

认识佳源,要通过一份榜单还有一次黑天鹅事件。

19年1月7日,乐居财经发布了《2018中国百强房企销售增幅排行榜》,名不见经传的佳源开始进入大众视野。要知道当时一直不闻其名的佳源在该榜单中,佳源国际从2017年79.2亿元的销售额,跃升至2018年的875.5亿元,销售增幅高达1005%,高居榜首。这“黑马”真的太“黑”了。

之后乐居方面发布声明称,佳源集团与佳源国际主体不一致,佳源集团2017年销售额为为508.25亿,2018年销售额为875.5亿元,实际增幅72.2%。而在榜单中2017年的销售额“79.2亿元”,只是佳源集团关联公司、香港证券交易所主板上市的“佳源国际”。

19年的1月是佳源的水逆期,1月17日,佳源国际突然出现洗仓式暴跌,股价从开盘价13.26港元狂泻至最低1.4港元,收盘跌80.62%。市场传闻的暴跌原因与3.5亿美元债务违约有关。

尽管当时佳源国际随后发布声明确认已偿还全数款项,并强调财务状况健康、业务运作正常。

债务一直是悬在佳源国际头上的达摩克利斯之剑。

截至2020年6月末,佳源国际的总负债高达526.73亿元,其中,于一年内或按要求到期的银行及其他借款为30.49亿元、优先票据为49.22亿元,合计79.71亿元,当下公司的现金及现金等价物仅为78.89亿元,现金不足覆盖短债,“债高钱紧”资金承压。

最近的10月9日,佳源国际控股有限公司发布公告称,一期2亿美元,利率为12.5%的优先票据于港交所发行并上市,将于2023年到期。

佳源国际的融资成本也高于同行。

自2019年下半年相继发行的多笔优先票据票面利率均创下了历史新高,达到13.75%。近期,其融资利率虽有所下降,但依然保持在11.75%。

说白了,佳源国际在用高息借债的方式跑马圈地。那佳源物业自身的含金量又为几何呢?

1

营收欠佳的佳源服务

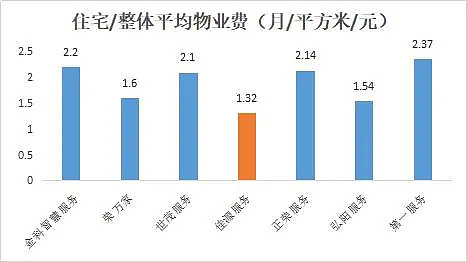

先从占比最多的主营业务收入来源物业管理服务来说,2019年物业管理服务收入占总收入80.4%。我们再仔细研究,发现佳源服务从2017年到2019年平均物业管理费分别为每月每平方米1.05元、1.21元和1.32元,然而2019年物业服务百强企业住宅物业每月每平方米平均物业管理费为2.1元。办公楼、商业物业及医院的单位收费更是高至6元—7元,公众、学校及产业园物业为3元—4元。另外,根据佳源服务的解释,平均物业费之所以能逐年增长,主要是因为非住宅物业的平均管理费的增加,也就是说住宅物业费基本没有增长。

在低于同行物业管理费的基础上,令人奇怪的是,佳源服务物业管理服务能够维持跟同行几乎持平的毛利率。佳源物业2017-2019年的毛利率为21%、22.9%、22.9%。同行2019年金科智慧服务(物业管理毛利率21.7%)、荣万家(19.2%)、世茂服务(29%)、正荣服务(23%)、弘阳服务(21.9%)、第一服务(26.8%)。

佳源服务的物业费低于同行,跟佳源服务大部分项目位于三四线城市有关,但更令人担忧的是其2019年非业主增值服务收入和社区增值服务这两部分收入,非业主增值服务收入2019年占比仅为14.84%,社区增值服务占比仅为4.78%,中指院数据,目前在港上市企业社区增值服务收入占总营业收入的比例约在3%-30%之间,这意味着佳源服务的社区增值服务仍位于上市企业的底部区间,与行业整体步伐存在着差距。近年来,社区增值服务逐渐成为物管企业的核心业务之一,社区增值服务对于物企来说通常意味着高毛利率。在2019年,以彩生活、碧桂园服务、新城悦服务等头部企业来说,增值服务毛利率均超过50%,成为企业赢得利润的重要推手。

增值服务的发展有限,佳源服务在过去三年中整体毛利率表现也低于同行。根据披露,佳源服务2017年-2019年其毛利率分别为21.8%、23.8%及23.9%,而同期在H股上市内地物管企业平均毛利率均在30%左右。

佳源服务的招股书也提到探索并扩展定制的旅行计划、财富管理咨询以及移民和留学咨询服务等具体业务均写入未来规划中,佳源服务此次IPO定是希望能够募集到资金发力自身的增值服务。但主要布局在三四线城市,所谓的增值服务又是否真正能够如愿带来的有效的增长呢。

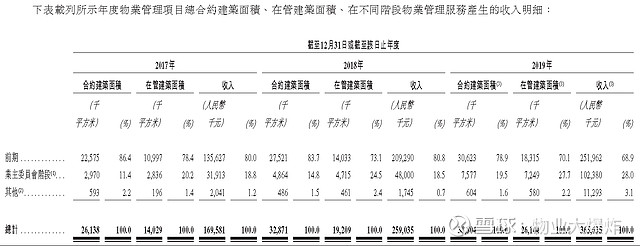

根据招股书,佳源服务在管的合约项目也潜藏着风险。在2018-2019年,佳源服务终止面积持续增加,分别为27.1万平方米、89.3万平方米,这一数据在2017年为0。而在管项目协议留存率则持续下降,3年间协议留存率分别为99.0%、96.9%及96.4%。在2017-2019年,佳源服务在管面积中处于业主委员会阶段的占比不断上升,分别为20.2%、24.5%、27.7%。对于佳源服务而言,有效扭转终止面积上升趋势并提高协议留存率正变得愈发重要。伴随着越来越多的项目成立业主委员会,佳源服务面对的项目保有压力只会越发沉重。

3

走出内卷化

物业企业要走出内卷化,避开低效竞争,真正提升核心竞争力,社区增值服务是被给予希望的一块,通过增值服务改变人们对于传统物业的观念,不断拓宽物业行业的边界,给物业企业带来新的增长动力。

本文图片来源于网络

更多内容,欢迎关注微信公众号:物业大爆炸(wuyedabaozha)