兄弟们,

银行的年报、一季报全部看完了。

有的银行表现中规中矩,比如招商银行、江苏银行、长沙银行、农业银行、建设银行、兴业银行等。

还有的银行,盈利能力比巅峰时退化了很多,比如宁波银行、南京银行。客观地说,这两家已经失去了对其他银行的比较优势。

对于这样的结果,很多人内心并不接受。说实话,部分财务数据,我也看着很惊讶。

直接发一个自制的真实ROE的排行,大家自己看吧。

所谓真实ROE,分子是各家银行的归母普通股东净利润根据拨备数据的变化进行调整后得到的真实净利润,分母是期初期末的归母普通股东净资产的平均值。

这里的归母普通股东净利润,我剔除了优先股息和永续债息的影响,所以花了好长时间处理数据。

大家看我的这个处理过程就知道,我尽力还原了各家银行的真实盈利能力,我考虑的调整项,严谨程度超过99%的股民。可以说,现在这套估值体系已经非常完善了。

样本选取历史业绩相对不错的,或者是最有代表性的18家银行,包括3家股份行招商银行、兴业银行、平安银行,3家国有大行农业银行、建设银行、邮储银行,12家城农商行,包括处在非长三角地区的成都银行、长沙银行、渝农商行、青岛银行,处在长三角地区的江苏、常熟、宁波、南京、杭州、无锡、苏州、张家港行。

最后从这18家银行中选择14家入榜。

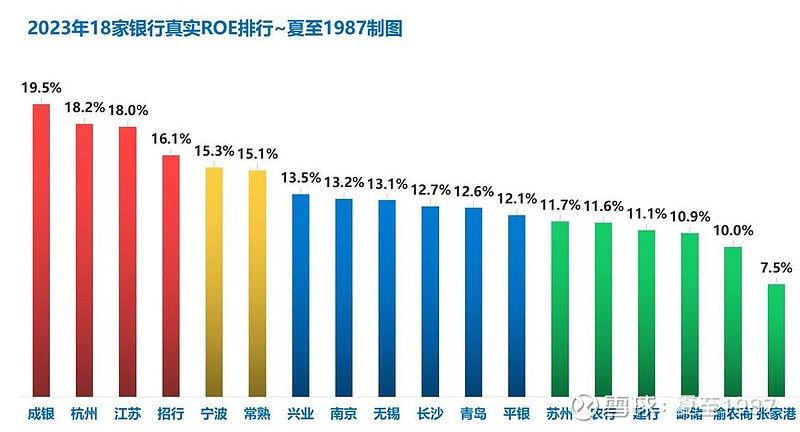

2023年年报,18家银行真实ROE排名如下:

成都银行真实ROE19.5%排名第一,杭州、江苏分列二三位。招行、宁波、常熟银行表现相对优秀。大部分优质银行的真实ROE都能保持在10%以上,除了排在老末的张家港行,只有7.5%。

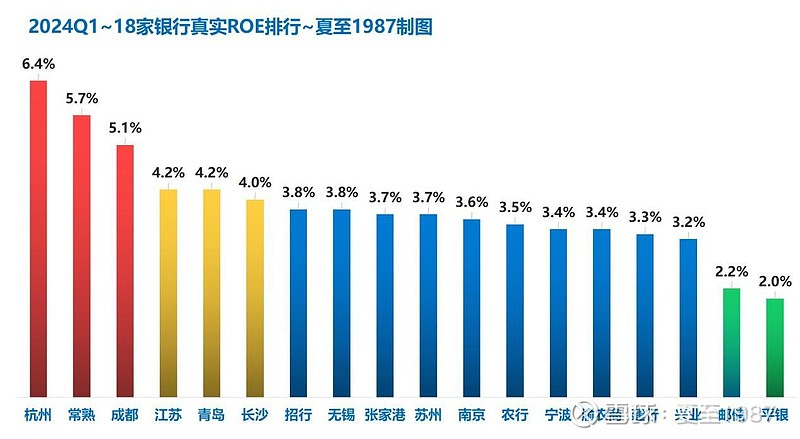

再看2024年一季报,18家银行真实ROE排名如下:

杭州银行以真实ROE6.4%的优异成绩稳居第一。表现为:一季报报表ROE高达4.99%,傲视群雄,拨备覆盖率达到551%,拨贷比4.2%,远超同业平均水平。注意看杭州银行一季度末的逾期率数据仅有0.67%,而不良率是0.76%,逾期率甚至低于不良率,也就是说杭州银行的部分贷款还没逾期,就被划入了不良。藏利润的痕迹太重了兄弟们,不用细看就知道这种报表一定是刻意压低利润,方便平滑到以后几个季度。

作为对比,股份行的优秀代表招商银行,一季度报表ROE4.02%,拨贷比由上年末的4.14%下降到4.01%,逾期率由1.26%上升到1.31%(报表不良率下降,暗示不良认定标准趋向宽松)。

最后综合计算,得到杭州银行一季报的真实ROE为6.4%,对比报表ROE4.99%抬升1.4个百分点,招商银行真实ROE为3.8%,对比报表ROE4.02%下降0.2个百分点。

非常合理吧兄弟们?

没有疑问吧?

公平公正吧?

结合2023年年报和2024年一季报对18家银行进行综合评价。

杭州银行:

目前的银行业绩天花板。

常熟银行:

在2023年优秀的基础上,2024Q1真实ROE高达5.7%,业绩异军突起,拿下真实ROE第二。

成都银行:

稳如老狗,2023年报表ROE全行业第一。2024Q1真实ROE依然达到5.1%,超过样本银行平均值一个身位。

成都的区位不算太好,成都银行却出奇地好。对于这种现象,有的股民朋友在那儿反复质疑,挑毛病。不要质疑了朋友们,你的同事工资收入和你一样,今天换房,明天换车,那他一定是有你不知道的赚钱门路,或者他本身就是富二代,承认他的优秀就好了。

江苏银行:

区位优势明显,银行本身的经营能力应该算是中规中矩,2023年真实ROE排名第三,压招行一头,2024Q1真实ROE依然优于招行,暂列第四。江苏银行的盈利能力确实在边际减弱,可能是短期大面积债转股的原因,持续观察。

青岛银行:

2024Q1的真实ROE达到4.2%,持平于江苏银行,报表ROE、拨备覆盖率、拨贷比、关注贷款率等核心指标显著改善。可买,但是更建议买港股,港股0.35倍PB是真的便宜,26%的分红比率也很不错。

青岛银行的缺陷:拨备的绝对值还不够高,安全垫还没那么足,分红的方式是固定金额分红,由于净利润提升导致分红比率被动降低,如果能多分一点儿,比如分红比率提高到30%以上,那么墙裂建议买0.35倍PB的青岛银行H。

长沙银行:

区位一般,但有政策倾斜,类似成都银行在四川的地位,2024Q1真实ROE4.0%,超过招行,胜在股价很便宜,只有0.52倍PB。

招商银行:

股份行的标杆,股份行盈利能力第一,分红比率极高。

还是看性价比吧,在当前的第12期排行中,我把招行排在长沙银行前面。但如果招行股价涨到1倍PB,而长沙银行PB只有0.5倍的情况下,当然更建议买长沙银行。

无锡银行、张家港行、苏州银行、南京银行、宁波银行:

这五家长三角的银行放一起说。

2023年真实ROE排序:宁波>南京>无锡>苏州>张家港。

2024Q1真实ROE排序:无锡>苏州=张家港>南京>宁波。

无锡、苏州、张家港的一季报是比较正常的,但宁波、南京两家业绩波动明显,我倾向于认为是暂时的困境,因为江苏、浙江的区位优势太显著了,只要不犯大的错误,业绩是下有底的。由于较高的分红比率,我认为南京的投资价值还是优于其他4家,但是我自己不会买,因为有更好的选择。不论杭州、成都、江苏三家,招行和常熟的性价比也已经超过了南京。

邮储银行:

直接PASS。

农行、建行:

比邮储强,一定要买国有大行就买这俩。

兴业银行:

其实还不错,至少比市场认为的强一些。但我不会买,原因同南京银行。巧合的是,南京银行号称小兴业。

平安银行:

2023年年报还算过得去,但2024一季报不太行,暂时PASS,得罪人的话就不多说了。

渝农商行:

中庸的银行,A股性价比一般,港股可买。理由同青岛银行,青岛银行H和重庆农村商业银行H,这俩我愿称之为港股性价比双雄,长期持有应该没问题,港股不知道买什么的就买这俩吧,兄弟们。

好啦,得到银行的真实ROE,结合PB,结合分红比率等数据,测算估值,给出第12期的银行股价值排行:

价值排行前三的是:杭州、成都、江苏,排名分先后。

排名四到七位的是:招行、常熟、南京、长沙。其中招行依旧稳健,长期持股的绝佳选择;常熟近几期财报表现亮眼,持续性还需要再观察。南京、长沙入选单纯因为太便宜了。

排在后面的,暂时回避。

还是那句话,尽量买前面的,别和自己过不去。

排在后面的银行,或多或少都有自己的问题,不是估值过高,就是盈利能力弱,或者是拨备安全垫比较薄,抗风险能力差。

信我。

你正在纠结的,什么杠杆倍数的问题,涉房贷款的问题,核心资本充足率的问题,债转股的问题等等等等,我都替你考虑过了。

买银行,就是要回归利润原教旨主义。

银行业的特殊之处在于,客群稳定,资产的风险结构稳定,息差相对稳定,某个季度的盈利能力强于同业很多,那么未来几个季度也会偏强,业绩变脸的概率不大。

业绩的强势又很容易反映到股价上。

买这个排行榜排名前列的银行,分散着买。

这个组合长期可以稳稳跑赢银行指数。

我话讲完了~

谁赞成,谁反对?

点击直接查看上一期榜单: