| 发布于: | 雪球 | 回复:15 | 喜欢:4 |

来我们一起学习下银行业的专业知识。根据银保监会颂布的贷款分类办法,金融资产按照风险程度是按正常、关注、次级、可疑、损失五类分级法的,后三类合称不良资产。你所说的重组贷款,按最新银保监文是有可能认定为正常类关注类或不良类贷款的,也就是说不良贷款里本就可能包含了重组贷款。我们再来看下你所说的杭州银行23年重组贷款暴增一说。杭银23年年报关于重组贷款的说明“期末公司重组贷款余额 32.74 亿元,较上年末增加 32.63 亿元,主要是由于公司执行《商业银 行金融资产风险分类办法》(银保监发〔2023〕第 1 号)后调整重组贷款认定口径。公司全部重 组贷款风险均分类至关注类及以下,其中不良类贷款占全部重组贷款的 91.41%,该口径调整对公 司资产质量影响较小。” 看的懂这个意思了吗?你所谓的暴增人家只不过是因为重组贷款口径认定的调整。而且明确表明了重组贷款里的91.41%杭银已经认定为不良了。我看了下其他几家银行的年报,关于重组贷款里不良贷款的占比很多是没有写明的,有写明的几家也没有杭银这么高的占比。如果有比杭银认定重组贷款更严格,重组里不良占比更高的银行请各位投资者朋友指出来我们一起学习下。

好了,上面是我对你所指出的重组贷款问题的回答,如有什么不对的地方请指出。如果是正确的请好好学习下银行业相关知识,认真解读下年报。

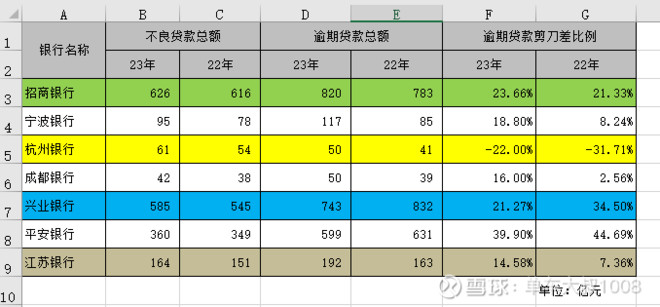

现在根据年报已知杭银的不良贷总额61亿,其中包括重组贷款30亿。逾期贷款50亿。那么请问你从哪里得知逾期贷款肯定不包括重组贷款?是年报披露了?还是银保监文规定了逾期贷款不包括重组贷款?还是只是你的主观猜测?