2021年1月我做了银行股价值排行第8期后再未更新过评级,当时给出最具投资价值的银行股前六名:成都银行、贵阳银行、南京银行、江苏银行、农业银行、招商银行。

其中包括4家城商行,一家国有大行,一家股份行。

我们对这6家银行股两年多以来的历史业绩和股价表现做一个回测。

1、历史业绩:

先看业绩,选取我定义的“真实ROE”指标(还原拨备后的平均归母普通股东ROE,可后台私信我索取原始数据,500一份,哈哈):

表中给出的是近两年业绩最优秀的14家银行的代表,其平均盈利能力大幅超过银行股均值。

作为对比,银行股的标杆宇宙第一大行工商银行的两年真实ROE分别是:2021年13.6%,2022年13.5%。可以看出,14家银行这两年的盈利能力皆明显超过工商银行。

梳理6家银行的两年业绩:

招商银行为19.4%和17.5%,在股份行中遥遥领先;

农业银行为17.0%和14.3%,在国有大行中名列前茅;

城商行中,江苏银行15.6%和19.2%表现优异;

长沙银行的14.9%和16.7%看起来“中规中矩”,但在上市三十多家银行里绝对排的上前10名;

成都银行26%和25.6%令人咋舌。熟悉我的朋友应该记得,我是市场上最早吹捧成都银行的投资人,甚至没有之一,当时招致了一片质疑之声。我当然知道成都银行的经营和管理水平远远谈不上优秀,但其资产负债的扎实程度却优于很多所谓的好银行,风险远低于大多数银行,与成都和四川当地财政的关系“非同一般”,属于那种躺赚的类型。在经历2020-2022三年风雨飘摇的经济周期后,成都银行率先将其报表ROE拉高到19%以上(2022年),拨备覆盖率拉高到500%以上,在即将过去的2023年,不出意外的话报表ROE至少能达到18%,业绩堪称一个靓丽。

看到了吧,如果你感觉自己在负重前行,那一定是有人在替你岁月静好~

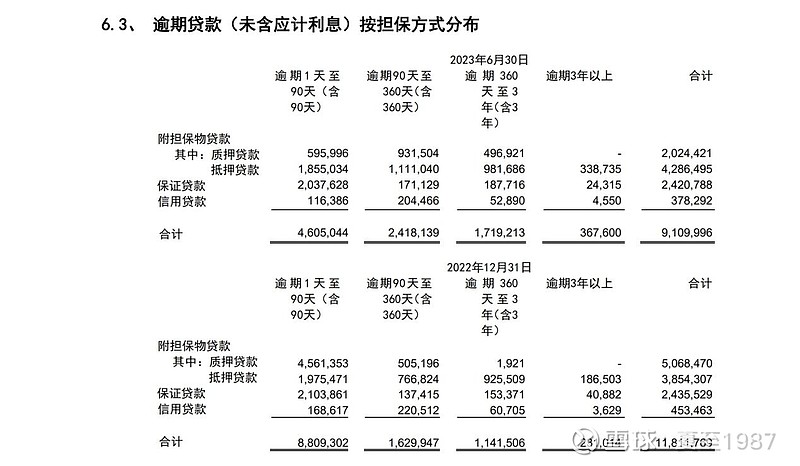

唯一有遗憾的是贵阳银行,2021年以后出现了明显的风险暴露,表现为新生不良异常大增,在大幅提高不良核销力度的背景下,报表显示的逾期率等指标依然高企:

2020年末整体逾期贷款金额尚仅有78.38亿,逾期90天内56.68亿。到2021年半年报的时候逾期金额飙升至145.92亿,90天内逾期达到105亿。这个不良和逾期贷款增长的速度真能把人惊出一身冷汗。好在贵阳银行的根基还是可以的,盈利能力还是充足的,经过两年时间的努力,终于把逾期贷款金额重新限制到100亿以下:

到2023年三季度末,逾期贷款金额91亿,逾期90天以内回到46亿的水平。

经此一役,我们应该吸取教训,对西部欠发达地区的区域性城商行农商行等保持多一份警惕,在做估值的时候要多留一分“余地”。

总的来说,业绩层面,选出来的6家银行除贵阳银行出现一点小波折外,其余5家均持续领先。当然啦,即使是贵阳银行,也只是在优秀银行的行列中稍显逊色,从中上等生变成了中等生,远远没有滑落到差等生的地步。

2、股价回测:

再看6家银行的股价。

从2021年1月算起,到2023年11月的两年半时间:

作为股价比较基准的银行指数跌幅-21%,沪深300指数跌幅达到-35%。

而我选出的6家银行呢?长沙银行属于原地踏步,招商银行是跟随沪深300等权重股大幅杀估值,贵阳银行算是业绩不理想的,这三家跌幅分别是-7%、-29%、-24%,都没有沪深300跌的凶。而农业银行+39%,成都银行+54%,江苏银行+47%,这三家股价涨幅再次遥遥领先。如果把以上6家银行等权买入,到现在这一揽子股票可以盈利13%,大幅跑赢指数。

同志们,这说明什么问题?

说明低估才是王道,便宜是硬道理呀。

说明持续的买入低估值的银行股,这个策略是没有问题的,在熊市里是非常抗跌的,长期来看是可以赚大钱的。

到今天为止,这6家银行的组合,招商银行跌到不足0.9倍PB,农行、长沙仅有0.5倍PB左右,贵阳银行更是仅有0.35倍PB,还能怎么跌?

0.6倍PB的江苏银行是怎么个情况?动态PE仅4倍,今年前三季度报表ROE达13.5%,同比提升1.1个百分点,到今年年末妥妥的16%以上,净利润增速高达25%,年分红比率稳定在30%。经过两年时间,拨备覆盖率从270%提升到370%,远远超过上市银行平均240%的水平。这样一家银行,股价还有跌的空间吗?反正我是看不出来。

这是真正的下有底,上有想象空间的股票,比一些所谓的“成长股”更加成长,更加优质。

3、为什么银行这么赚钱?

现在再回头看这张表:

敏感的人一定会有一个疑惑,银行业凭什么这么能赚钱?

稍有些阅历的投资人可以回忆一下,过去10年的宏观经济整体是什么光景,可以说是丰年少而荒年多吧。2014-2016年难不难?2018-2020年难不难?2022年以后的这一年多难不难?过去10年,中国经济真正称得上表现不错的,一个是2017年,一个是2021年,其他时候,要么是在抵御宏观经济过快下行,要么就是在防范各种金融、地产、债务风险。既然经济这么难,作为百业之母,经济金融核心的银行业,困难的痕迹在哪儿呢?我怎么丝毫看不出来。三十多家上市银行,其中的一半能把真实ROE(还原拨备后)搞到15%以上,这个合理不合理?

不合理,但你得服!

这个便车,你要不要搭?

4、第9期银行价值排行

最后还是要给一个结论性的东西,综合估值和真实业绩表现,对14家优秀的上市银行做一个投资价值的排行,排名分先后:

不想耗费精力的投资人可以在前7家中挑选顺眼的,分散投资。

还是那句话:这个组合可以轻松跑赢银行指数和沪深300指数。

时间会给出答案~