这是兴业银行研报的下篇,我们讲讲费用控制、资产质量、盈利能力和估值的问题。

在本文开始之前先啰嗦几句:上一篇文章发出后争议比较大,评论数很多,但我没吸收到什么营养,感觉大家纠结的东西,无非是好/坏,对/错,就像对人的评价,一定要分出是好人还是坏人一样,在我眼里这种格局有点小,有点幼稚。

如果你不是兴业的股东,那么透过这篇文章了解一下这家银行或者银行的业务,还是很不错的吧?

如果你是兴业的股东,看看第三方怎么评价这家银行的,有没有提到一些你没有覆盖的盲区,排查一下风险,有百利而无一害吧?上来就站队,上来就喷,这不合适吧?这不是一个成熟的投资人应该有的心态。如果是我买了某只股票,有人客观的指出这支股票的问题,我感激还来不及呢,巴不得他多说几句,暂时心里可能会不爽,但浪费的别人的时间,学到知识的是我自己,对我长期赚钱有帮助啊,是不是这么个道理?

继续我们的分析~

6、费用控制

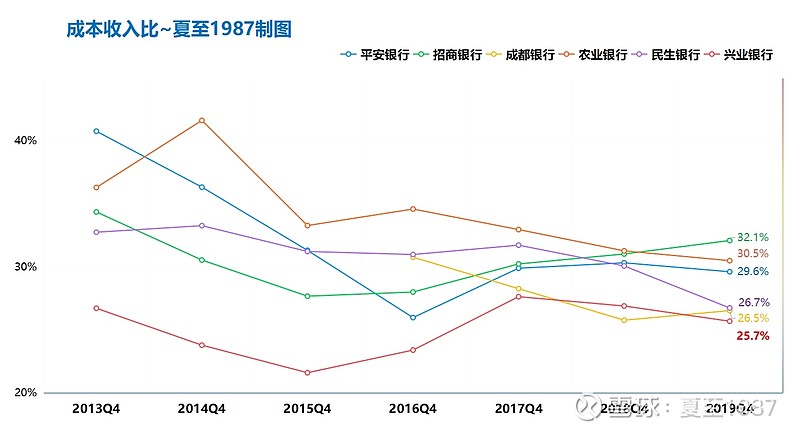

观察兴业银行成本收入比(业务及管理费/营收)的情况:

兴业的费用控制能力是很不错的,25.7%的成本收入比在行业内也算是最低的一档,这可能是它唯一能拿得出手的地方。

这方面它和民生银行的情况差不多,网点少加零售占比低,业务及管理费的支出就低,还有一个,他们的科技投入力度也要弱于招行、平银,如果未来加大科技投入,向零售业务的方向转型,那么费用支出可能高增长,这会被动提高成本收入比。

7、信用损失和拨备对比

看完了收入和费用,接下来要看一下资产质量,以及由坏账带来的信用减值损失的情况。

这一块儿建议大家不用死死抓住那些不良率、拨备覆盖率、拨贷比之类的指标来看。或者说,可以做参考,但应该灵活一些,因为以上的都属于静态指标,这些指标会受到各家银行发展战略、经营模式、业务结构、主观认定的影响而有所差异。

我举个例子:有的银行零售占比高一些,有的对公占比高一些,那么对于不良贷款偏离度这个指标,零售的不良贷款比对公的回收概率要更大,前一家银行逾期90天以上不良偏离度是85%,后一家是80%,那么你能说后一家的不良认定更严格吗?不能!前一家银行的认定可能反而更严格。

再举个例子:第一家银行的拨备覆盖率300%,不良率1.2%,第二家银行的拨备覆盖率200%,不良率1.8%,那么你能说前一家银行的资产质量更好吗?也不能!因为前一家银行的核销力度可能更大一些,不良从产生到核销的周期更短,而后一家可能更愿意把不良放在表内。所谓账销权在,不良在不在表里列示,只是一个会计处理方式的差异,无论是否进行核销,银行都对其保有债务追索权,除非以转出的形式彻底的转让给别人了。我们看银行的财务报表,在“贷款减值准备的当期变化”中都会说明“收回以前年度核销”项目的具体金额,就是这么个意思,认定为不良后是可以收回的,即使核销后也可以收回,那么不良率、拨备覆盖率等静态指标的意义还有多大呢?前后两家银行的资产质量还是难分高下。

当然实践中,能够长期保持较高的拨贷比和拨备覆盖率,以及较低不良率的银行,一般盈利能力也更好,说明其对自己的资产质量更有信心,比如宁波、南京等,投资这样的银行问题不大。但是在做横向估值对比的时候,还是需要精确的计算,仅仅做到定性是不够的。

(友情提醒,本文篇幅较长,可以点个关注再看)

我更关注动态的指标,比如每期的新生不良、信用损失,以及拨备的变化等,这些指标的计算都很有难度,有些报表还不披露。

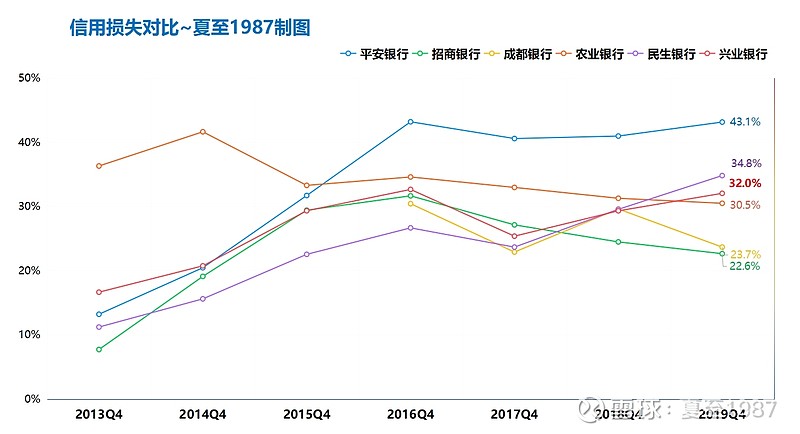

观察6家银行信用损失(即新准则报表下的“信用减值损失”项目,除以营业收入)的情况:

发现兴业银行的信用损失率偏高,和农行、民生同处第二梯队,最高的是平安,招行和成都银行都很低。这里可以看出,进入2018年后,各家银行的信用损失出现了分化,招行和农行持续走低,成都银行大致保持了低位,但平安、民生、兴业三家的信用损失都出现了明显的抬升。

银行的营收要转化为净利润,这个过程最大的损耗,一个是业务及管理费,另一个就是信用损失,二者加起来合计要达到各家银行营收的55-65%。但业务及管理费和信用损失的性质是很不一样的,业务及管理费属于花掉了就回不来了,而信用损失却会先跑到“资产减值准备”或“贷款减值准备”中形成一个蓄水池,信用损失是进水口,在出水口处是各类资产形成的实际坏账导致的核销和转出。

有的银行看似信用损失不低,但都存到蓄水池里了,并没有发生实际的损失,这种情况会导致拨备增厚。

兴业银行在这方面表现如何呢?

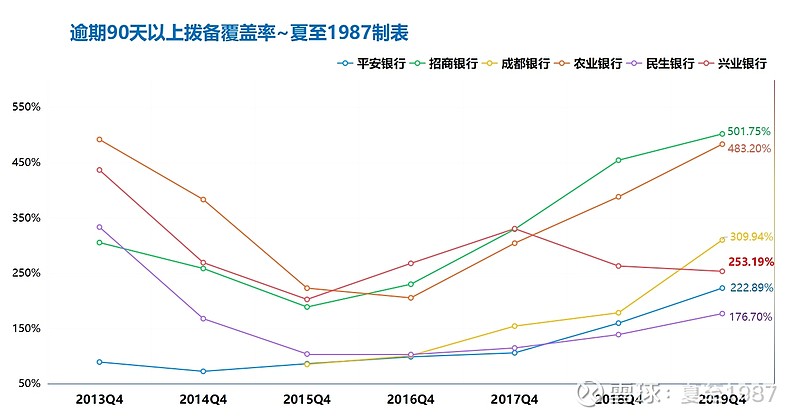

为了便于横向对比,我统计了6家银行各年的逾期90天以上贷款拨备率的数据(拨备总额/逾期90天以上贷款),得到如下结果:

可以看出,从2018年年初开始算起,兴业的表现是最差的,逾期90天以上拨备覆盖率两年时间降低了80个百分点,同期其他5家银行无一例外实现了正增长,也就是说这两年兴业的实际不良暴露是各家银行里最多的。这就有点儿奇怪了,我们观察2015Q4到2017Q4的两年,兴业银行的逾期90天以上拨备覆盖率提升非常明显,当时号称资产质量好,风控上佳,到后来怎么突然就变脸了呢?

实在是匪夷所思!

补充说明一下,一些静态的数据,比如逾期90天以上拨备覆盖率的绝对值重要吗?也重要。对于农行和招行来说,计提有点儿过度了,静态的拨备很高,下一步即使不反哺利润,也可以少计提了。但静态指标没有动态指标重要,后者反映了边际变化,可以用于计算银行当期的真实盈利能力。

看到这里,兴业在2018-2019年两年真实ROE垫底的原因就搞清楚了:息差不高,发放贷款和零售贷款的占比双低,存款和活期存款占比低导致付息负债成本率过高,但这些都算是次要原因,主因是资产质量出了大问题,而且是在全行业资产质量全面改善的大趋势中出现的个体问题,这个真的不能怪大环境,只能怪他自己。

兴业这里还有一个问题,如果我们对信用减值损失的来源进行分类,把来自贷款和非贷款的分别计算,统计2018-2019年两年,兴业的贷款类信用减值损失占比(贷款减值损失/信用减值损失)是几家里最少的:

只有80%左右(红字部分),其他银行至少要达到88%以上,这个数据反映的是金融投资、同业资产、表外资产项目关联的资产减值,贷款减值占比越小,说明其他资产的减值越多。也就是说兴业的资产质量问题,除了贷款以外,其他的风险也并不小,至少是比其他银行的要大很多的,这为我们的分析增加了很大的难度。

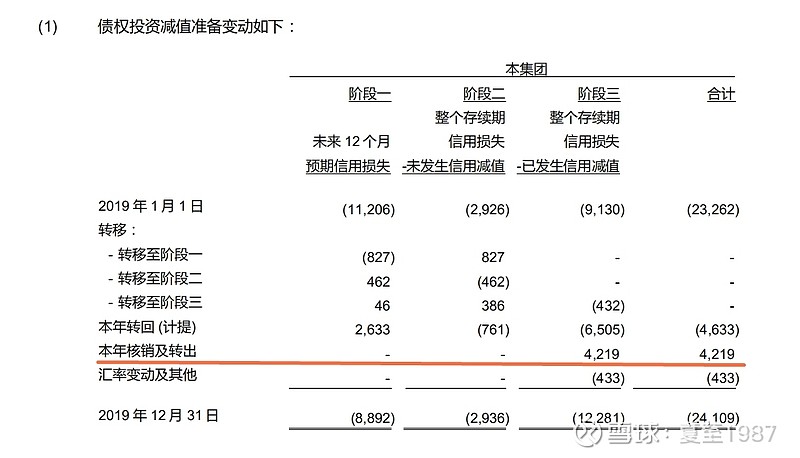

能不能根据报表披露的每项资产的减值准备情况,结合减值损失(计提/转回),核算出具体是什么项目消耗了这么多的准备,产生了实际的损失呢?理论上是可行的,比如以下这个项目,关于债权投资的:

2019年一年下来,兴业的债权投资减值准备基本没什么变化(从232亿到241亿),却实打实的核销了多达42.19亿的坏账,要知道兴业银行一年的利润才660亿啊,扣税以后这个部分已经相当于净利润的5%,不小了。

上文中我们提到兴业在对贷款不良认定时比较严格,但这并不能说明它整体的资产质量更好,至少从债权类资产的减值上看其中是藏匿了不少风险资产的。

唉!懒得算了,一句话,兴业银行的信用损失风险有点儿大。也不知道是前几年藏在表里没有暴露,还是这几年风控出了问题,一年不如一年,总之是不太乐观。

8、绿色金融和银银平台

在给兴业银行估值前,还要看看两个特色的业务,绿色金融和银银平台,因为这两个业务确实是兴业特有的,经常在报表里大书特书的。

对于绿色金融,兴业报表披露到2019年年末,绿色金融的融资余额达到10108亿元,绿色金融客户一万四千余家。

简单的说,绿色金融投向的是“生态保护、节能减排、清洁能源与可再生能源”这样的行业,这一块儿因为转型发展的需要,国家确实是有对应的产业扶持政策的,各家银行也都有试水,但是像兴业这样作为业务发展重要方向的好像只此一家。而且兴业的这个信贷投放这个规模确实可观,总额高达1万亿,占到了贷款总额的30%左右。我查看了各家银行的报表,这一块儿占比能达到10%的已经算不错的,比如总资产规模远远大于兴业的宇宙行2019年末绿色金融信贷余额也才1.3万亿,建行才1.1万亿,农行是1.2万亿。绿色信贷的全国总规模是10万亿左右,对应2019年末人民币贷款150万亿的话,平均占比在6%,兴业的30%就显得非常突兀了。

我的疑惑是,这个绿色金融方向的贷款和其他产业的贷款到底有什么本质的区别,是利差更厚,还是风险更低?对于社会发展当然有好处,但对于我们银行股东来说,是不是能创造更多的利润,在市场环境下有内生发展的动力吗?这些都不好说。很遗憾,找了半天资料,除了一些政策上鼓励发展的空话套话,在MPA体系中将绿色信贷规模纳入考核外,其他方面还看不到这个业务有特别出彩的地方。

然后是银银平台,兴业银行希望借助这个平台为其他中小金融机构提供包括财富管理、支付结算、科技输出、资产流转、融资授信、培训咨询、跨境金融、资金运用、资本补充在内的各类综合金融服务,总之就是把它们全部接入进来构建一个大的生态。作为竞争对手,行业内比较有名的是平安的“金融一账通”,已经在美股独立上市,业务开展得也是有声有色。

我觉得这个业务本身对于兴业还是有很大意义的。

一个是通过给其他金融机构提供服务,赚取中间业务收入。打个比方,某家地方性的农商行,自己没钱没资源,没有什么科技能力搭建信息系统的,可以直接用兴业等大金融机构提供的系统解决方案,从开发建设到运维、数据治理、人员培训,一站式服务全包了,对于小银行可以省下一大笔钱,其实还是挺划算的。比如说贸易融资,这家农商行想给海外的客户开个信用证,但是海外的银行根本没听说过这家国内的小银行啊,怎么办?如果小银行能搭上大银行的银银平台,相当于是给他做了授信,小银行和海外银行直接在平台上合作,业务就好开展了,小银行赚了钱,大银行收了过路费,双赢。

再一个是能降低兴业银行自身在同业资金融通过程中的成本。我有个同学正好在某银行的同业业务相关方向从业,向他请教了一下,他说在同业业务展业时,各家银行的区别主要是“市场准入+授信额度+价格”这三方面的差异,简单的说就是,我行是不是和某个特定同业对手方做业务,这个是看人下菜的,风险稍微大一些的比如包商银行,我们是肯定不做的。对于工行,我方出借资金时给的授信额度能达到500亿,利率低至2%,但是对于兴业银行,可能只能给100亿授信,利率要提高到2.5%,对于更高风险的小银行可能就要提高大3%以上了,本质上是看对手方银行的资质和信用等级。兴业银行现在的同业负债成本较高,就是它的资质不够好,别人不认可它,如果它能整合进非常多的小银行,相当于变相的给自己增信了,那么以后向同业借钱的成本就可以变的很低,也许能慢慢接近四大行的水平。

这是兴业银行银银平台的远景,如果做成了,那当然是相当牛逼的。只是。。。这个业务的竞争对手其实不少,除了平安,还是四大行,还有其他大中型银行,都有类似的想法,希望兴业能杀出一条血路吧。

绿色金融,银银平台,包括前面提到的投行业务,最大的问题就是尚处在培育期,规模还太小,前景是有的,但未来发展的不确定性也很大,只能走一步看一步,在对兴业银行估值时可以适当考虑给予溢价,但溢价不宜太高。

总的来说,这家银行的基本面平庸(资产负债结构不好、盈利能力偏弱),不确定性较大(资产质量),有亮点但短期无法变现(银银平台、绿色金融、债权投行),在资本市场上爹不亲娘不爱(非外资和机构爱股),短期内还看不出有再次变身优秀银行的潜力。

9、盈利预测和估值

好了,了解完兴业的业务,现在可以对其进行估值了。

这里我们不再做复杂的假设,只做相对中性的假设,方便后期把所有银行拉到同一水平线上进行横向对比。

假设未来几年宏观经济没有出现大的系统性风险,明后年能有一个不错的复苏态势,资本市场不出现大的牛市,银行股的估值水平也不出现明显的提升,这个假设算是比较悲观的。

假设兴业银行能保持23%的永续分红比率,预测未来数年的ROE为13%、12.7%、12.5%,最后保持11%的永续ROE。

得到投资回报率的量表:

也就说,即使未来PB不回升,保持在当前的0.63倍,长期投资下去依然可以得到13%以上的年化投资回报,投资价值还是非常不错的。在最初的几年因为ROE在相对高位,可能回报率还能更高些,可以达到14%以上。

我们讲了半天兴业的坏话,最后得到一个“值得投资”的结论,不知道大家有没有觉得毁三观,但投资有时候就是这么回事儿,买烟蒂股,低估值的威力是很强大的。

不需要风口,不需要戴维斯双击,低估就是王道!

投资兴业银行,在什么情况下会出现困境反转的可能呢?一个是公司彻底转变粗放式经营的思路,从前些年搞同业、搞非标、加杠杆套利的怪圈中走出来,不再投机取巧,真正的去做好存贷业务,争取更优质的客户资源,提高分红比率。一个是公司的那几个特色业务由量变产生质变,走出了属于自己的差异化的发展道路,进而提高盈利能力。

这几点暂时不用考虑,如果出现了,那是意外惊喜,如果没有,也不要觉得失望。

10、估值的同业比较

在同样的宏观经济和市场假设下,计算6家银行长期持有的投资回报并横向对比:

(未来我会逐渐完善这个表格,增加更多的银行,朋友们可以持续关注)

说明一下:这个估值的过程中我会做一些处理,预测未来几年的ROE和不良、拨备的变化后,对PB做一些微调,但整体上调整其实不会太大,比如对民生银行,对标兴业的0.633倍PB,我认为民生银行在当前0.516PB的基础上,在未来两年会提升到0.55PB,这个假设不过分吧?还是比较合理的吧?因为民生近两年的真实ROE也确实是优于兴业的。其他几家银行也进行了同样的处理,但不会对某家银行特意高看一眼,没必要,我也要赚钱的,我也是买相对便宜的银行,对兴业本身没什么偏见。

通过上表的对比,兴业的估值就没那么吸引人了,无论是短期投资回报还是长期,都逊色于其他5家银行。

总结一下:

持有十年投资价值排序:成银>招行>民生>农行>平银>兴业

兴业双双垫底。

这个测算结果说明,在现在这个价格上,兴业在这6家银行里是投资价值最差的一个,想反驳我的,至少要列三五条数据意思意思吧?以事实说话,我写了一万字对投资价值定量,你两句话就给我定性了,这也不合适吧?

当然如果兴业跌到0.5PB,比民生都低了,那就是另一个故事了,结果可能马上就不同了。

这里成银遥遥领先,是不是说成都银行的投资价值就要大于招商银行呢?从报表数据上推测确实是这样的,但事情没有这么绝对,小银行的报表透明度肯定是远远差于大中型银行的,如果追求绝对的确定性,招行依然是目前最好的选择。

最后要声明一下,本文纯属胡说八道,我本人对银行业一窍不通,本人对兴业银行的评价带有严重的主观偏见,千万不要照着我给的表格做投资,亏了也别找我~如果一定要参考的,对细节有疑问的,请打赏200元付费咨询,本人保证做到有问必答,包您满意。

以上~

点个关注再走吧!

本文首发于我的公众号:夏至1987.

我的其他原创内容: