2019年马上过去,2020年就要来了。

作为一个85后,我记得小时候对这个年份是怀有非常多的憧憬的。印象最深的是一句口号是:“2020年建成小康社会”。这个口号是在2002年的十六大上提出来的,那时我刚上高中,十五六岁,对于小康社会是什么样子,并没有确切的概念。我身边大多是平凡的中国人,虽然还不富裕,但人人有奔头,努力工作,对未来充满希望,社会也发展迅速,一派欣欣向荣。

当时觉得2020年实在是太遥远了,时间走得太慢了,我想等到了小康社会一定是非常好的,我们会有钱有闲,可以做很多敢想而不敢做的事情。

2020年等于小康社会,等于幸福的生活,这个念头就此在心里种下。

后来被社会洪流裹挟着,来回折腾,毕业、就业、结婚、生子,一晃十几年过去,2020年就在眼前,却早已没有了当初那种兴奋和期待的感觉。我们的钱包确实鼓起来了,自信心自尊心强了很多。我们的购买力平价GDP已经跃升为世界第一,隐形战机上了天,国产航妈下了水,但社会上又涌现出很多新的问题,比如高房价,比如老龄化,我们的生活也过得并不是那么的轻松惬意。

过去一年的股市表现算是2019年里少有的亮色,大A股的股民们终于扬眉吐气了一把,不用再关灯吃大面。

清晰的记得2018年末那种哀鸿遍野的情景。

我的同学老刘自称短线杀手,以前经常给我荐股,2017年他的收益率是110%,40万市值直接翻倍。到2018年末我俩再一起聊天的时候,他说已经把账户清空,叫我从此不要和他聊股票,至于具体的亏损额,我也没敢问。我想,能把这样一个常胜将军的自信心彻底击碎,那必然是要抹去全部利润,再折了本儿才行,2018年的惨烈程度可见一斑。当时我经常与一些券商的经纪人联系,大多是愁容满面,自称日子过得艰难,没什么客户做交易,奖金当然是没有了,工资福利也少了很多,还爆出券商裁员的消息。他问我收益咋样,我哪敢谈什么收益,自嘲道:“少亏即赚、少亏即赚。”

就是在这种背景下,出乎所有人预料的是,从2019年1月A股展开了一波凌厉的攻势,短短三个半月大盘暴涨34%。我记得进入三月的时候,所有人都在翻多,有人戏称为“踩踏式买入,股灾式上涨。”后面的剧情就显得不温不火,展开了旷日持久的“3000点保卫战”。

到昨日,媒体给出的消息是,“沪指年内第12次重回3000点。”我想对于能否站稳3000,大多数股民都有点儿魔怔了。如果我们回到2013年-2014年,保卫2000点就是当时时代的主旋律,2005年可能是保卫1000点。

这么多年了,人性一点儿没变啊。

如果不出我所料,2025年时,我们还将保卫5000点。到2030年我们的GDP正式超过老美时,就该保卫8000点了。这么看来,股民朋友们,咱们都是一个战壕里的战友啊,打的是为国接盘的战斗,到老了退役了可以一起喝酒吹牛。

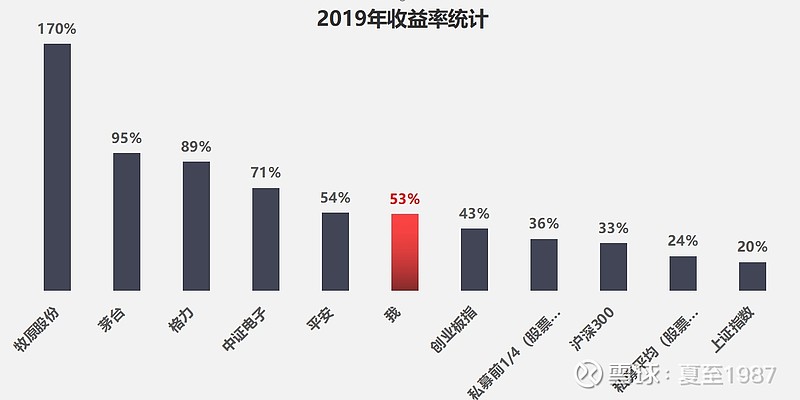

2019年全年,我的几个普通账户盈利47%:

还有几个信用账户盈利60%,整体加起来收益53%,其中打新股新债贡献了约6%的收益。

这个收益率是什么水平?很一般,至少是远远落后于身边那些动辄翻倍的投资高手的。

我简单做了个统计,今年涨得好的,猪肉、白酒、白电,还有后半年的科技股,一个比一个猛。即使是传统的价投标的,茅台、格力、平安,也是50%涨幅起跳。我的主力仓位在银行、券商,后期转了一些到地产上。加上杠杆,配合打新,累死累活才搞出个53%的收益。

排在我后面的几个,创业板这个“永远高估”的指数涨幅43%,跑赢沪深300(33%),跑赢上证指数(20%)。出乎意料的是,私募基金的平均收益只有24%,前1/4分位的私募基金收益也才有36%。注意我这里筛选的是股票策略型的私募,已经剔除了那些做套利的,做债券的,只留下纯粹炒股票的。这个惨淡的收益,只能说明他们中的大部分,在年初时仓位不足,踏空了。

如果你对国内外市场的数据有一定了解,会发现主动管理型的机构跑输市场是一种常态,所以很多老外学聪明了,都去配置指数基金。对于我们的普通散户,如果买不到头部那几个投研能力出众的私募,还不如自己买点儿蓝筹股配合打新来的实在,能省一大笔管理费。

本文后面的部分还是要严肃一些,照例对2020年做一些展望,看看外部环境有什么变化,持仓和策略上有什么需要调整的地方。

1、2020年的宏观环境

当我们在地平线上,眼前是层峦叠嶂,是迷雾重重,但是如果上升到海拔3000米的地方,视野开阔了,雾霾消失了,马上就能对宏观和市场环境有一个清晰的把握。

首先是压制市场估值达一年半之久的因素:贸易摩擦,开始有了缓和的迹象。当然,对未来一定不能有太乐观的预期,须知这种现状来之不易。斗争是常态,缓和只是暂时的。

2020年11月是灯塔国大选的日子,特不靠谱在选前这个阶段只能主动休战,做出一定的妥协来提振经济,以提高民意支持率,当然还有最重要的,保住他的胜利果实:高高在上的美股大盘。

这个时候我们国内就可以喘口气了,一年的窗口期,好好做改革,好好处理内部的问题。贸易摩擦的缓和对经济无疑是好消息,首先是可以提升风险偏好,企业家们的信心会起来,投资会改善。

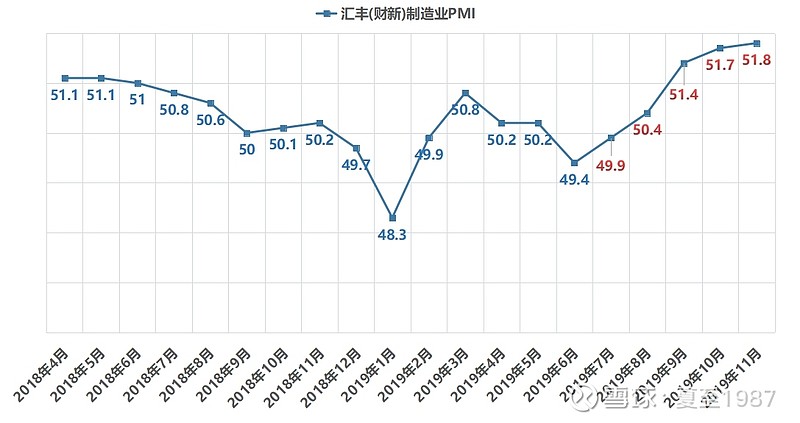

经济基本面上,虽然大趋势是向下的,但韧性比较强,11月的PMI重回扩张区间至50.2,大超市场预期。

代表更多中小企业的财新PMI,如上图所示,已经连续5个月出现反弹之势。叠加11月工业增加值升至6.2%,社零增速来到8%,企业盈利改善,表明经济弱企稳已经有了明显的征兆,这些信号传导到资本市场上,将有助于催生乐观情绪。

政策方面也早就定好了主基调:稳增长、稳就业、宽货币(松紧适度转向灵活适度,继续降准降息)、宽财政(专项债和基建发力、减税降费),确保阶段性小目标“2020年GDP比2010年翻一番”达成。要实现这个小目标,我们需要大概5.8%的GDP增速,为了稳妥起见,各方面放放水,努努力搞到6%的可能性非常大。比如最近在慢慢给地产松绑,搞“因城施策”,就是要稳住地产这个重要的一极。

所以我们会发现,2020年的股市,水量是很充沛的,情绪是比较乐观的。这里不单有货币增量和低利率的原因,还有外资不断买买买的关系。整个2019年,外资持续净买入达3100亿,净流出的日子屈指可数,在A股整体低估,相较海外市场有明显吸引力的环境下2020年这种趋势仍会延续。同时政策上再敲敲边鼓,一会儿说促进资本市场繁荣稳定,一会儿要求提高直接融资占比,努力把肚子,哦不是,把市值搞大,把市场搞热,也就顺其自然了。

2、2020年的投资策略

想过去,看今朝,我此起彼伏。于是乎,我冒出个想法儿~

我想发财!

所谓“人生发财靠康波”,康波是啥?是周期,是钟摆,是熊牛转换。

2020年会有大牛市吗?我指的不是小牛、慢牛,而是至少涨50%的那种大牛、疯牛、快牛。这里不好直接说有或没有,只能做个概率上的估计。

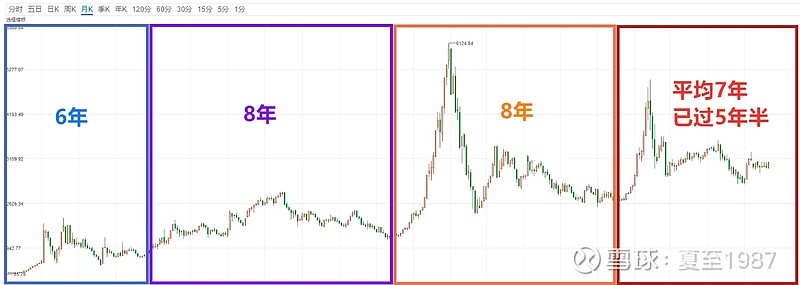

先祭出我做的A股周期图:

A股的牛熊周期平均是7年时间,现在距离2014年已经过了5年半。

在这个讯息传播异常迅速,普通人每天都在经受海量信息轰炸的时代,作为价值洼地的股市,就是一堆等待烈火的干柴。牛市可能随时启动,这个时候,踏空的风险是巨大的,2019年初的超预期暴涨就是给我们敲响的警钟。这个时候不能抱有侥幸心理,做“等等”党,再等可能就来不及了,来不及满仓,来不及上杠杆,最终错过未来几年资本市场的最大机会。

从概率上说,我判断2020年有大牛市的概率是30%,如果2020年依然围绕3000点上下震荡,那么2021年有大牛市的概率将达到80%以上。这个概率怎么来的?可能是玄学,可能是经验。

每场保卫战结束的时候,就是战略性大反攻开始的时候,到时候清理一下战场,收集一点儿敌方散兵游勇丢下的辎重细软,数数钞票,好不快活。

壮志饥餐黑熊肉,笑谈渴饮空头血!

这一天,可能越来越近了~

所以在2020年的策略上,我选择努力推高融资仓位,主动收缩打新账户,首要目标是保证下一波大牛市的时候一定要在场,而且是重仓在场。

其实今年的打新收益整体还是不错的,虽然科创板没有中到什么大肉,但主板这边还行。赚钱最多的一只新股是中科软,单签盈利7万多。另外一些杂七杂八的小鱼小虾,赚一两万、几千块的,不值一提,其中还混杂着浙商银行、渝农商行、邮储这样的坑爹品种。而且今年每个账户的打新债收益,少的一两千,多的有四五千。低估值打新策略我坚持了3-4年,现在要和他说拜拜了,不是说这个策略不好,而是本身缺乏进攻型,不够激进,得改改了。

3、2020年的可选行业

回顾过去这些年,每一段历史时期市场上会有一种主流的投资理念。2017年到现在是价值为王,诞生了像茅台五粮液、海天、格力、招行等一批大牛股。如果回到2015年以前,买蓝筹股的人,非傻即呆,股价的表现软到让你怀疑人生,反而是有故事、有成长的新兴行业一直唱主角。

那么未来的几年,这种风格会不会再次切换呢?我觉得很有可能。从各个角度来看,现在都和2014年很像,同样是萎靡不振的基本面,同样是低估值的市场环境,同样是由紧到松的流动性。

如果没有能力在新兴产业里掘金,那么金三胖+地产仍然是性价比极高的组合,而且据历史经验来看,这几个行业可能是吹响牛市进攻号角的排头兵。

先从倍受歧视的地产说起。很多人不知道的是,地产一年的销售额达到15万亿以上,这么大的行业,诞生几个万亿级的房企不成问题吧?但是看看我们的地产股,龙头的市值才三四千亿。CR10(前十名占比)只有22%,CR20是32%,行业的格局是非常分散的,以后大鱼吃小鱼,集中度不断提升是必然趋势,叠加未来十年60%到70%的城镇化率提高,市场空间也足够我们的龙头地产股去玩儿了,而且以后还能拓展商业地产、物业、文旅、康养等其他业务,所以成长空间上完全不用担心。现在地产政策上有松动的倾向,各地纷纷放松限购,12月25日刚出了新的放宽落户政策,在未来可以提振地产的有效需求,尤其是一二线城市的。事实上最近地产股已经出现异动,但仍然很便宜。以龙头万科为例,极低的有息负债率和负债成本,稳健的基本面,较好的成长性,现价对应的2019PE只有8.5倍,对应2021PE6.84倍,贵不贵您说了算。当然有能力的去港股淘内房股的大金矿也是非常好的。

券商和保险都是贝塔系数很高的行业,牛市里的弹性没得说。这里保险只能选平安,券商的选择却相对多样。很多价投对券商这个行业是有看法的,觉得它盈利能力稀烂,如果牛市一直不来,就是一直浪费时间。这个看法有一定道理,以某龙头券商为例,1.3倍PB,2019年ROE仅6-7%,确实也不能算低估。但是买这种周期股,从来就是三年不开张,开张吃三年的,得有长远的眼光,得有耐心熬过黑夜,等待黎明。好在我们看现在快走到熊尾巴了,最近整个行业也开始蠢蠢欲动。牛市不是靠在座的各位撑起来的,我相信能看到我文章的朋友,能坚持看到这里的人,在股市也布局得差不多了,都是存量资金,左手倒右手,掀不起什么大的波澜。真正的牛市,一定是以外围韭菜的跑步进场,大规模增量资金推动的。站在新韭菜的角度,哪里懂什么估值,哪里懂什么逻辑,哪个熟悉、哪个顺眼买哪个,而通过券商渠道进场的资金,天然的对券商本身有极强的好感,觉得搞金融的大公司,各种高大上(里子咋样我们还是清楚的),再加上同行各种商业互吹,还有历史上“牛市炒券商”的刻板观念,券商股在现价基础上涨两到三倍简直不要太轻松。

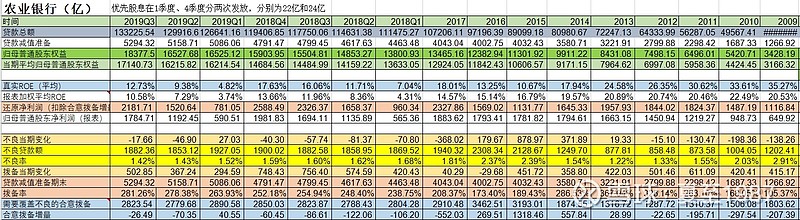

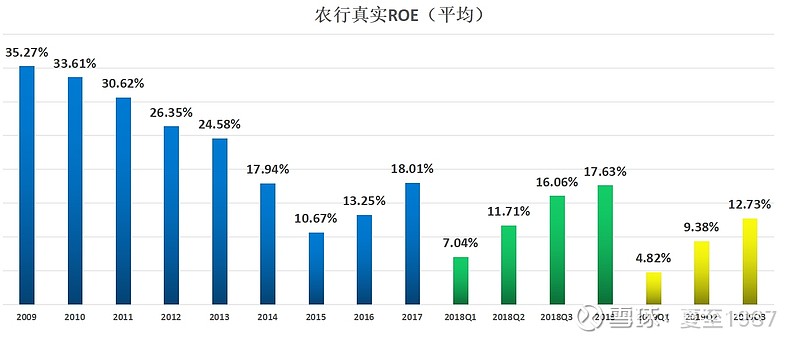

最后说说银行,我们也不拿什么招行、宁波行之类的优秀银行说事儿了。这里提溜出一个比较普通的农业银行来分析一下数据:

上面这个表,我把农业银行这两年削减的不良,提升的拨备总额还原到它的净利润上,就是它赚的实际净利润。我们看它2016年末有2.37%的不良率,拨备覆盖率只有173%。到2019年Q3的时候,不良实现双降,金额减了500多亿,不良率降到1.42%,所有60天以上逾期全部记入不良,不良偏离度是66%,同时拨备覆盖率提升到了281%。这个过程,简直是脱胎换骨般的巨变啊。我把它实际赚的净利润还原回去(扣除了所得税影响),得到近些年真实的ROE。趋势是下面这个样子:

2019年在经济形势不好的情况下,农行也能把ROE搞到15%,相比2014-2015年那段时间怎样呢?很多朋友想不明白,银行的ROE不是在一直往下走吗,怎么农行这里反而反弹了?作为行业整体确实是这样的,但从2014-2016年那波大的坏账潮后,银行都学乖了,不敢给高风险的民企,不敢给制造业和批零业放款,风险偏好调得非常低,风险抵御能力变得强了太多,受经济周期的冲击也小了很多。所以你说它不再赚钱了吗?一家在经济低迷期15%ROE,分红比率30%的银行,市场给他0.68倍PB的估值,这是市场错了还是我的数据错了?所以我鼓励很多人在银行股上加杠杆,这个行业虽然赚不了大钱,但盈利稳定,估值又在下沿,实在是加杠杆的绝好标的。如果牛市来了,消灭破净股肯定是重要目标之一。

以上关于金融地产的分析,仅代表我的主观看法,我买了不少,屁股坐得比较歪。

文末还是要做个小结。展望2020,市场会怎么走?我们能做些什么?

对于普通散户,我觉得熊市思维该就此打住了,如果做不到满融,至少也要满仓。

本文的标题是“迎接人生中的第二个大牛市”。因为我经历的第一个大牛市是2014-2015年,当时刚工作不久,手上没有什么闲钱,东拼西凑在股市里投了三四十万,但是投资体系不成熟,意志也不够坚定,胆战心惊地折腾了一年,到2015年末算账的时候,只赚了区区几万块。当时我就暗下决心,如果市场再给我一次机会,我要把手里的子弹全部打出去,干一票大的。

2019年马上过去,2020年就要来了。

苦苦等待几年以后,终于又快到了那个“决胜时刻”,既紧张又兴奋。想做些什么,但又好像什么也做不了,看着一堆股票,仓位令人满意,估值尚属合理,唯一能做的是摊开双手静静等待。

等什么?

等风来。

感谢您拨冗读完此文,您的点赞和转发是我持续创作的动力。我是坚持满仓A股50年不动摇的夏至1987,您可以关注我,或我的同名公众号:夏至1987,我将持续为您带来有价值的原创内容。

@今日话题 @雪球达人秀 @银行ETF @券商ETF @贫民窟的大富翁 @归隐林地 @五迷 @蜡笔小新g @润哥 @洛阳小散户 @复利60年 @二郎基金 @W安全边际 @雪峰的投资修行 @拾荒投资 @二马由之