一、发行概况

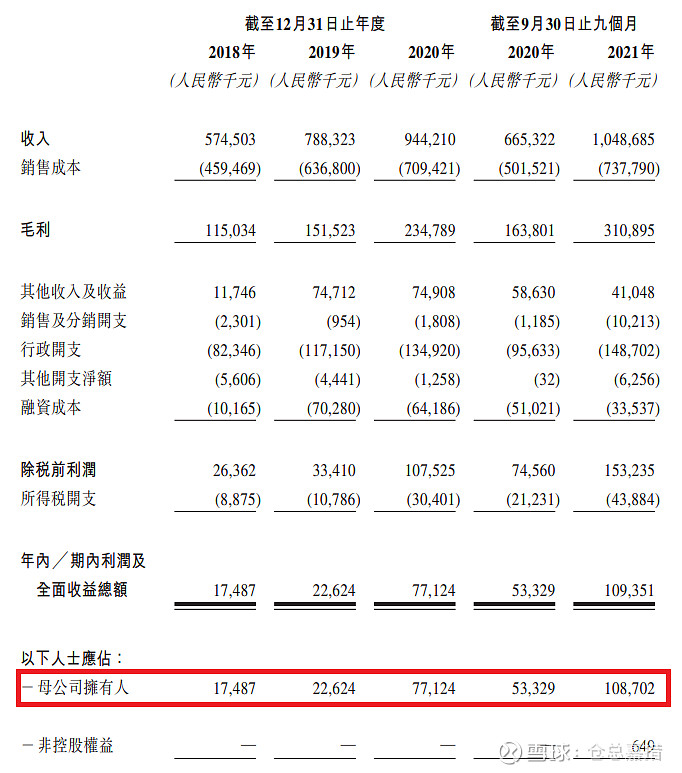

二、财务概况

三、综合评估

1、市值:67.79-73.37亿,上下限幅度8.24%,幅度不大。

2、估值:71.24-77.11,这是按照2020年的财务数据计算,2021年净利润按照公司的估计不低于1.7亿人民币,也就是2亿多港币,这样算的话发行估值在30多倍。以下是2021年以来物管公司的发行估值情况。

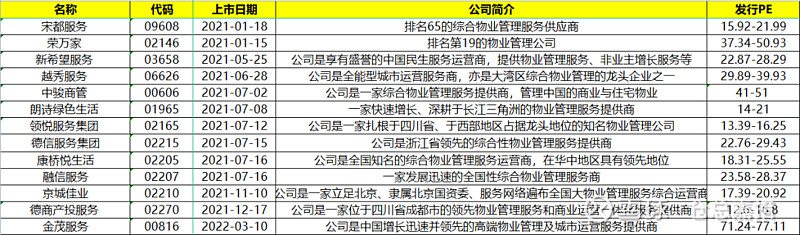

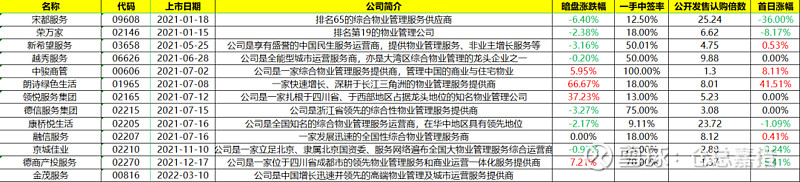

3、行业&公司:物业管理,曾经也是打新者们的心头好,现在也是明日黄花了。由于上市的物业公司太多,下面只拉了2021年以来上市的物管公司表现,真是惨淡,唯一一个首日表现还行的,也是昙花一现。

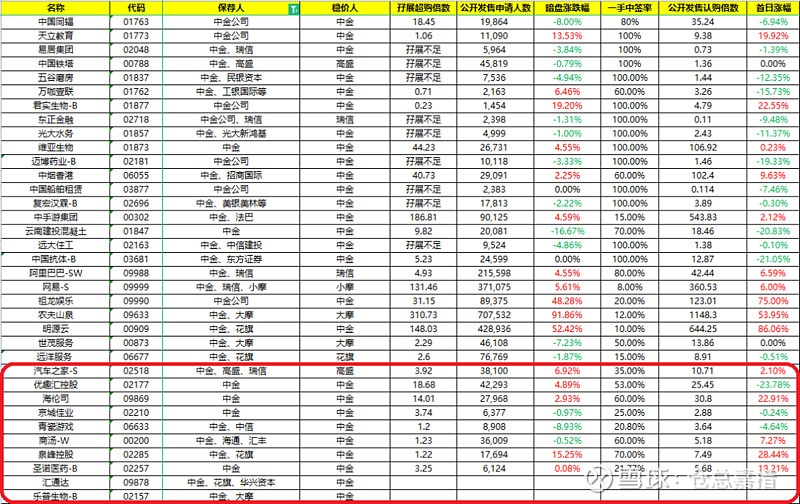

4、保荐人&稳定价格经办人:保荐人中金、汇丰,稳价人中金。下图红色方框圈住的是2021年以来中金保荐的项目,咋一看表现都还比较稳。(因为疫情,最新的Excel文件不在手边电脑上,所以下图中的汇通达和乐普数据没有补进去,其中汇通达暗盘和首日均收涨4.88%,乐普暗盘涨0.42%首日涨0.14%)。

5、超额配股权:预期授出超额配股权,预计国际配售会顶格超额配售,稳价机制生效。

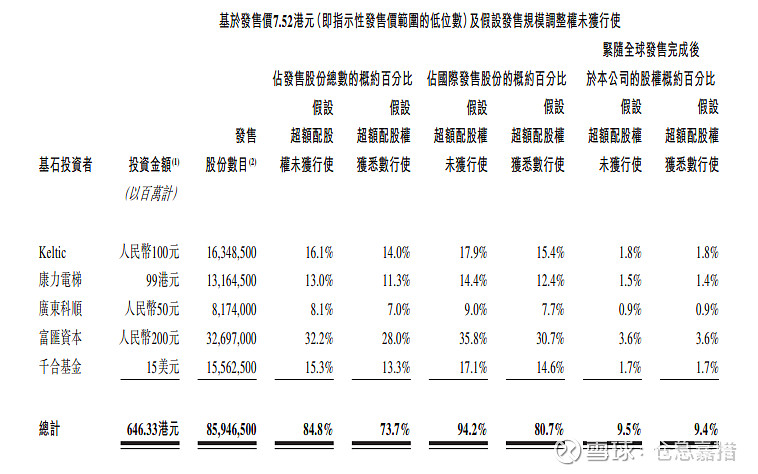

6、基石投资者:共5名基石,认购约6.46亿港币。如果按下限定价,基石认购份额占本次发行股份的84.8%,如果按上限定价则是81.4%。基石也是满满的房地产特色,2家做防水(东方雨虹、科顺防水)、1家做电梯(康力电梯)、1家建筑材料(中国联塑),剩下一个是前基金一哥王业伟旗下千和资本管理的千合基金。

7、首次公开发售前投资:无

四、一手中签率

香港公开发售1014.2万股,每手500股,合计20284手,在不启动回拨的情况下,甲组10142手,乙组10142手。如果启动回拨,发售情况如下表所示。物管现在热度很低,二级市场表现近期也不佳,估计这个票不会启动回拨,按10000人申请估算,预计一手中签率80%-90%。

注:上述[1,15)档不是强制回拨,是保荐人可以酌情最多回拨至20%,并且是在如下两种情况下:

1、公开发售认购足额,国际发售认购不足;

2、公开发售认购足额且认购倍数小于15,国际发售认购足额。

如果在这两种情况下启动回拨,那么须按下限定价。

五、操作计划

金茂服务和越秀服务还真是挺像的,都是国企背景,并且都包含了一定数量的商业物业和写字楼,体量上也比较接近。金茂服务在管面积2320万平、合约面积4570万平,越秀服务在管面积2985万平、合约面积4610万平,所不同的是奶妈方面,金茂要强于越秀。至于在商业物业方面,两者都是300万平左右的级别。

如果下限定价的话,基石就豪横的拿了将近85%的份额,剩下5%的国配+15%的超额配售,散户10%,如果仅仅这样看的话,安全性还是挺高的。但是本次金茂服务的发行有分拆送股,即给中国金茂的老股东按照(66.2:1)的比例发了金茂服务的股份共计1.91亿股,刨去中国金茂的大股东,剩下还有约1.24亿股,都是潜在的抛压。按66.2:1的比例计算,如果下限定价,一股金茂服务分摊在中国金茂上是0.11,看中国金茂这几天的走势,如果是奔着套利买中国金茂的话,全部都埋了。

30多倍的物业股,市场上比这便宜的比比皆是,龙头碧服按2021年利润估计也是30多倍。如果说现在市场偏好国企背景的物业股,那么向上看保利物业也是30多倍,向下看同体量的越秀服务只有十几倍了。不管怎么看,金茂服务的性价比都不高。唯一的念想就是像商汤这样控制绝大部分的流通股之后保荐人炒一把,只是这么多送的红股,难度比较大。放弃申购。

风险提示:以上为本人初步拟采取的操作计划以及对该新股所做的分析,仅供各位参考,并不构成本人的投资建议,在结束申购前,也不排除本人改变想法,采取其他的操作计划。按照本人的操作计划进行操作,风险自负!

$乐普生物-B(02157)$ $金茂服务(00816)$ $创新奇智(02121)$

全网同名:仓总嘉措,欢迎搜索并关注,^_^。