一、发行概况

二、财务概况

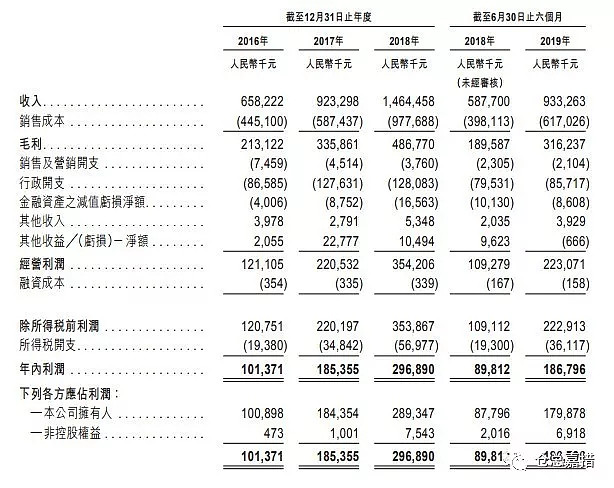

三、综合评估

1、市值:54.5-69.46亿,实际上可流通的只有本次发行的H股,市值大约在4-5亿左右,蓝光嘉宝应该算今年以来最大的物业股了,比之前的奥园健康、滨江服务等都要大;

2、估值:17.13-21.83,这个估值不算高也不算低,绝对对得起最近几年的营收增速了,以下是去年以来上市的物业公司发行估值(碧桂园服务是介绍方式上市,所有没有统计);

3、行业&公司:物业管理,这个版块可以说是今年港股市场的宠儿,年初至今接近翻倍的都有5只了,前五名都是最近2年刚刚上市的物业公司,今年上市的物业公司基本首日全部收涨。

4、保荐人:华泰金控、农银国际,华泰历史项目不多,表现比较平稳,破发的万宝盛华在上市后也回到了发行价。不过华泰有点鸡贼,在万宝盛华破发的时候,入市买入了653万股托市,后来股价到了发行价上方后又全部卖了出去,先赚了一次差价;然后绿鞋期满的时候全额增发750万股,再赚了一次承销佣金。但是不管怎样,护盘还是积极的。

5、超额配股权:预期授出超额配股权。

6、基石投资者:共6名基石投资者,认购大约6亿港币左右的份额,如果按发行价下限30.6计算,占本次发售股份的45.9%,如果按上限39计算则是36%。

四、一手中签率

香港公开发售429.18万股,每手100股,合计42918手。在不启动回拨机制的情况下,甲组获配21459手、乙组获配21459手。如果启动回拨机制,分配情况如下图。这个票仓总预计不会超15倍,也就是说不会启动回拨,乐观一点按15000人申购来估算的话,一手中签率极可能是100%。

注:上述[1,15)档不是强制回拨,是保荐人可以酌情最多回拨至20%,并且是在如下两种情况下:

1、公开发售认购足额,国际发售认购不足;

2、公开发售认购足额且认购倍数小于15,国际发售认购足额。

如果在这两种情况下启动回拨,那么须按下限定价。

五、操作计划

虽然母公司蓝光发展排名33,但是咱物业争气啊,排名第11!截至2019年6月30日,来自第三方的物业已经占比57.1%,超过了来自于控股股东的物业。这个票从基本面上来看不错,有实体业务支撑,发行估值不高(如果按2019年的利润才算会更低),物业管理这个版块目前也受市场青睐,再加上基石几乎拿走了一半的份额,怎么看都不错,唯一的不足之处就是上下限的幅度太宽,给人碰瓷的感觉,不过仓总预计该票应该会按下限定价。此股所有账户全部上,预计在14个左右!

所有新股历史数据及个人实盘账户记录,请戳这里》》》

关注微信公众号:仓总嘉措(微信号:HKIPO-SZ),发送股票代码即可查询最新孖展认购倍数、一手中签率,接收新股的认购分析及建议等!

雪盈证券港股打新优惠:打新手续费100元先收后返,新开户送66港币,入金20000港币以上再送300港币+仓总独家122人民币,戳这里开户》》》》》》