开贴记录下核心持仓希望教育的投资逻辑,目前还在套牢中,难免乐观。

当下整个高教板块都被教培情绪带下来,估值都处于历史低位,高教板块我最看好希望教育。主要是高教牌照稀缺性以及重资产生意模式,成长性很依赖并购,而在这些高教并购中,我更喜欢希望教育的并购模式,类似 $中教控股(00839)$ 喜欢集中兵力并购估值合理的大校,合并报表当年就体现利润,而希望喜欢同样的资金去多并购几个盈利质量一般甚至亏损的学校,当年进报表不体现利润,后续依赖管理改善能力,几年后释放利润。毫无疑问,希望这种模式对并购团队、管理运营团队要求更高,承担更大的风险,同样股东获取的收益也更大。

来看下希望的潜力

1、确定的利润增长逻辑

18年8月份上市,上市以来总共融资90亿,现在市值100亿出头。

资本市场融资了90多亿+经营负债+经营利润,全部收购变成了学校,19年并购5所、20年并购3所、21年至今并购4所,今年还要落地一个大的本科并购。每所学校并购代价6-15亿不等。而因为希望并购的倾向是当年不盈利甚至亏损拖累报表,市场忽视了这里面的发展潜力。

在最近6月份公开反路演活动中,经营层面最高领导人汪总,亲自在大会上公开了后续几年的业绩目标:

未来5年本科数量15所,高职达到30所,技师20所,在校50万人 ,营收85亿 ,利润超过30亿。

具体拆分:21年9月份预计人数23万人,以此后推 28万人、 33万人 、 40万人、 48万,生均学费21年9月份1.2万,以此后推1.4万、 1.5万、 1.7万、 1.9万。

利润目标:21年9月-22年8月财年,目标人民币10亿,争取11亿人民币,以此后推 18亿港币、 23亿港币、 30亿港币、 36 亿港币。

当然这是管理层的目标,也不要太较真,企业经营有波动很正常,我自己预期3-4年20亿利润是大概率的事件。已经结束的这个财年20年9月-21年8月,利润大概在人民币8-8.5亿。

这几年希望教育可以继续把握住高教行业,独立学院转设的历史机遇窗口,多并购些本科牌照,为长期利润50亿空间做好准备。

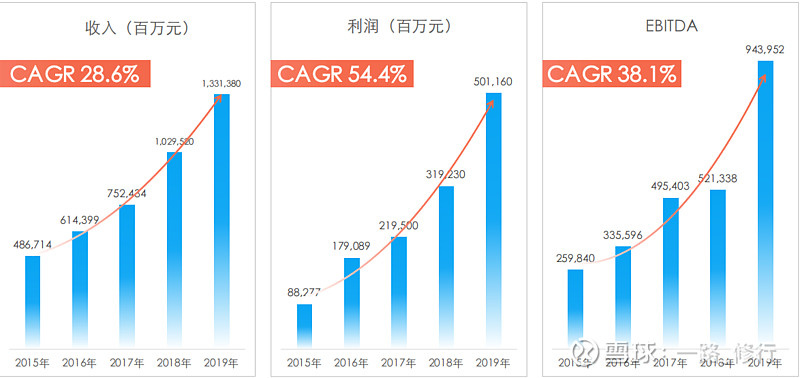

再放一张图,希望历史业绩一直不差的,可不是困境反转企业。

2、并购后管理改善能力

并购后能否出利润,必须依赖整合改善能力。这个需要投资者去挨个看学校,才能增强投资信心,现在学校也不多20多个学校,挨个去看比投地产数地容易多了,希望至今还没有碰到并购失败案例,每个学校并购后都整合的不错,利润大幅改善。

其实,不止希望,上市的所有高教公司并购整合效果都不错,原因很简单。1)学校重资产生意,但是不能抵押贷款,融资成本太高,上市公司进去后,把存量债务替换,4-5个点的融资成本,去替换8-10个点的融资成本,利润立马体现。2)高教行业历史发展特点,整体跑出来的上市公司的管理水平,比个体户管理的单体学校水平都要强一大截。看整个高教行业普遍都是复合利润30%+的增速,净利率普遍在40-50%之间。

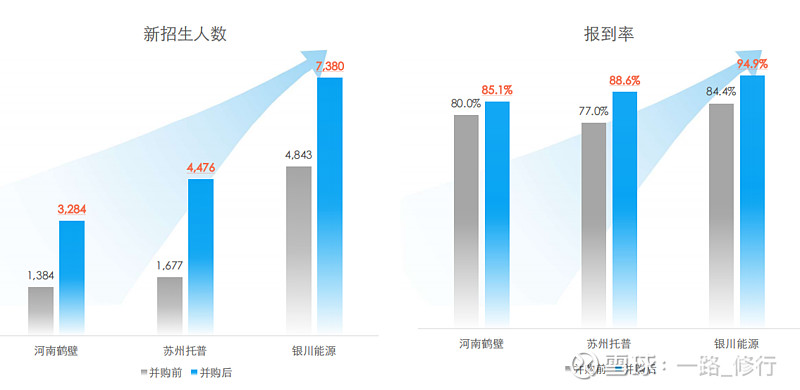

公司有举例:类似典型河南鹤壁学校,并购当年学费从5200提价到9800,新招生人数从1300提到3200,三年后人数就是从约4000规模提升到近10000人的规模,营收翻4倍,利润增量幅度会更大。

很多人奇怪为啥改善这么大?原因很简单,希望招生宣传,集团旗下有国内本科,叠加教育部白名单的海外本科学校,可实现专科入学,本科文凭毕业。希望集团签约的实习就业单位肯定比原有学校强很多,就业机会更多。

19年并购4所学校,排除贵州科技大学(一直是希望团队在管理,只是股权并进来),对新并购的鹤壁、苏州拓普、银川三所学校,并购完成后20年9月份首次新招生情况如下:

学校生意模式比较简单,挨个学校看下人数、学费就差不多了。

3、市场担心的风险

1)政策风险:这点是市场的担心,担心这个政策的人,估计没看过历时3年讨论,5月份正式落地的民促法条例。

正式出台那晚,还记得几大高教公司欣喜连夜开电话会解读政策,实实在在的利好,也超出了他们的预期,类似删除了送审稿中非营利高校关联交易、收并购的限制,消除了之前市场担心的非营利高校关联交易、集团化并购办学等风险。当时卖方也出来解读利好,自己也瞎激动了一场,可惜随着教培一顿猛跌后,市场信心又没了。

其实,民办高校注定是个补充,再折腾也没法比985、211之类的,国家是很鼓励支持民办高校规范化办学,希望提供更多的学位与就业机会。

民办高校全部可以选择营利性质,9月份文件正式执行,等各地出细则后,上市的这些高教公司,不出意外会全部选择营利性质,希望教育已经开始计提所得税。

抛开民促法条例,教育行业改革又来了重要历史关口。50%的人上职业高中,走职业教育路线。未来将会给行业带来巨大的发展机遇。

职业教育也迎来了历史重大变革,历史性的机遇。1996年出台的《职业教育法》, 25年来迎来首次大修。可自行网上搜索。

简单摘录几条:

第三条 职业教育与普通教育是不同教育类型,具有同等重要地位

第七条 国家鼓励发展多种层次和类型的职业教育,推进多元办学,发挥企业的重要办学主体作用,支持社会力量广泛、平等参与职业教育。

职业教育将迎来大规模的发展,而国家明确导向让企业更多的参与进来,因为技术应用类型的培养离不开企业实践。

以后估计方向公办大学偏学术科研类型,民办多参与职业技术类型,职业高中、大专、职业本科、职业研究生,后续一系列具体政策还没有出来。现在的本科院校是很难转为职业本科,现在的民办大专、民办本科有很大概率以后往这个方向上发展。

个人跟踪教育行业3年多了,高教国家是鼓励规范化办学,不规范乱搞的肯定会被罚,高教行业一直处于严格监管中,这些上市公司的每一所高校并购,变更持有人都需要到教育部审批拿牌照,一直鼓励支持规范化办学,职教也是利好行业发展的事,可惜现在被看成了跟教培一样了。像大湾区的 $华立大学集团(01756)$ 竟然都给出了地产行业的破产价,股息率都有7个多点。

2)经营风险——并购整合能力

希望教育上市以来,短短3年并购了9所学校,公司能否整合好?因为希望并购倾向的学校利润都一般,能否改善好,是投资希望最关键的逻辑。当下看19年并购的3个学校整合效果不错。

基于这个不确定性,卖方首推中教合情合理。如果对希望跟踪不深,确实很难放心。并购整合需要后续成绩来验证。

短期经营波动风险:3所学校转设原因,造成今年减少8000本科学额,对20年业绩会有一定的压力,规范化办学后增加投入是一定的,合理预期之内。马来西亚英迪,因为疫情推迟高考,入学延迟,营收改善会慢一些。

大家最担心的还是并购整合能力,2011年以来到2019年,希望总共并购了9所学校,20年业绩回顾看,这9所学校并购整合的都不错,希望并购整合目标是大概3年15PE,5年10PE。

对并购整合这个问题,个人保持相对乐观,跟踪看。

4、简单总结

这种高校稳定可持续变量很少的生意属性,一级并购市场还在20PE+位置,用实业股权看,这种生意20PE左右是合理的。

当下,静态11PE,估值伴随教培的悲观一路杀到最底,未来5年利润3倍+,应该是个值得记录的投资机会。