如果美联储只是维持利率不变,那么现有的33.5万亿美元债务中,越来越多的债务将以当前的高利率进行再融资。如果所有债务的平均收益率为5%,那么总利息支出将为1.7万亿美元左右,而不是今天的9000亿美元左右。美国公共债务的平均期限约为6年,再过4年好日子就到头了。美国还得发新债,四年后估计总债务能达到40万亿,若按5%的利率,利息支出将达到恐怖的2万亿。

如果美国明年遭遇经济衰退,利率可能会下降,但在经济衰退期间,由于税收收入减少,总赤字通常会上升。

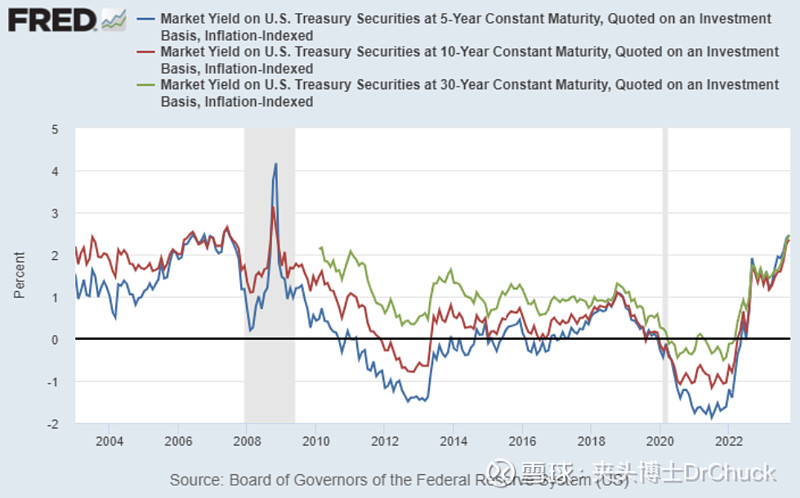

长期债券最近一路狂跌,抄底的人们声称自己只想拿利息,不在意价格。但巴菲特还在买短债,长期价值投资真这么容易么?

相比长期国债,也许通胀保值国债TIPS更值得留意。

通货膨胀保值债券的运作方式是其本金和利息随CPI调整。因此,你会得到较低的收益率,但与普通债券不同的是,随着CPI的上升,债券价值也会上升,你获得的利息也会根据价值的上升而调整。

具体来说,10年期TIPS的实际收益率为2.36%,5年期或30年期TIPS的实际收益率为2.46%。

目前,10年期美国国债的名义收益率为4.7%。这比TIPS的收益率(2.36%)高出2.34%。这就是利差,也被称为盈亏平衡率。

粗略地说,如果未来十年的平均年通胀率低于2.34%,那么购买利率为4.7%的10年期名义债券并持有至到期将是更好的选择。另一方面,如果未来10年通胀率平均每年超过2.34%,那么通货膨胀保值债券将是更好的选择。

个人觉得通胀的上行风险大于下行风险,尤其是考虑到美国巨额结构性财政赤字和全球能源供应受限,以及一个地缘政治安全存在问题的世界。

如果看错了,那么未来10年的平均通胀率可能回到2%。若不幸言中,通胀率可能平均为4%,甚至更高。因此通胀保值债券的风险回报比更好。

TIPS有三大风险。

第一个风险是,实际收益率可能在一段时间内继续走高,尽管它们已经高于平均水平。如果是这样的话,通胀保值债券价格将在一段时间内走弱。这就是过去几年从负实际收益率到正实际收益率时所发生的情况。但从当前较高的实际收益率水平来看,整体风险正在降低。

第二个风险是,在持有期间,通胀率可能低于盈亏平衡率。这不是大问题,投资者仍然可以从他们的资金中获得正的实际收益,只是其表现将略低于名义债券。此外,通胀保值债券会随着CPI的上涨或下跌而调整,但当它们到期时,它们支付的本金永远不会少于投入的本金。换句话说,它们有一个通货紧缩的下限,但没有通货膨胀的上限,这是好事。

第三个风险是,CPI可能无法准确衡量通胀。你的实际支出的平均增长速度可能比CPI显示的要快,因此你的TIPS收入可能无法完全跟上实际通胀。这确实令人担忧,但在实际收益率为正的情况下,对这种情况存在缓冲,而且TIPS与其他资产组合时效果更好。

即使CPI低估了实际通胀,但你在CPI之上获得了一个不错的正实际收益率,这会提供一个不错的缓冲。通货膨胀保值债券最好与一些黄金、比特币或能源生产商的股票搭配,这些资产可以从货币供应增长速度远快于公布的CPI的情况下受益。

总之,没有一个万全的简单躺平方案。但在货币供应增长非常缓慢的当下,通胀保值债券的正实际收益率值得关注。