记录:2023年上海机场补充协议补充协议(二)信息跟踪,2024年1月5日星期五。

免税行业的重大趋势性变化,导致上海机场的生意模式(赚钱能力)发生重大变化,采用历史回溯法的估值与安全边际是价值陷阱(不适用啦),特别类似万科。主要是3个方面,如下:

1)浦东机场:从原来的机场版SKP或者IFC,变成了机场版SKP+轻奢百货。例如:曼谷素万机场,一个综合度+平衡度更好的商业体。

2)虹桥机场等资产注入:从一个五星的世界级商业,添加一个四星的次等级商业。资产规模大了,但质量降低,例如:恒隆地产的商场组合,好坏都有。

3)上机免税生意的本质变化,从强势纯粹收租婆+免税商纯打工,演变为与免税商的风险共担+上不封顶。对上机而言采取了类似深圳机场+深免的合作模式:即低保底+中等扣点+股权合作(日上上海+日上中国)模式,出入境客流*单客价*扣点率+上海和北京对应的免税店的股权收益+机场提货扣点。

如今,我对上海机场的投资纪律是:1)把握好双周期性:低资本投入+经济上升周期。2)股价腰斩再腰斩是必须的。3)历史最低估值已不适用。

需要补充观察的指标:产能利用率,客均免税GMV,有税业务,泰国机场对标。

==== 以下要点 ====

【估值与安全边际】保守估计:上海机场长期ROE=10%左右,高峰期=12%左右。以此,破净是必须的,6-8倍FFO是必须的。2022年BVPS=16元/股,市价=31元,PB=2倍,肯定不行。2017/18/19年,3年平均每股FFO=2元/股,按8倍FFO估值,PB=1倍估值,16元/股,市值=400亿,相对最高市值,腰斩再腰斩。(注:收租资产要绝对便宜,贵一点都不行,宁可错过,就是耐心等。)

【上海机场与中国国贸的生意模式比较】就生意模式而言:中国国贸与上海机场打个平手,上海机场能行。首都机场是坚决回避,30%多毛利率的商业是次次等级的,还面对大兴机场的激烈竞争,以及复杂的关联交易。

【行业政策】最新2019年《口岸出境免税店管理暂行办法》。合理规范口岸出境免税店租金比例和提成水平,避免片面追求“价高者得”。 租金单价原则上不得高于国内厅含税零售商业租金平均单价的 1.5 倍;销售提成不得高于国内厅含税零售商业平均提成比例的 1.2 倍。(注:监管层的思路是什么?禁止过高的超额收益?合作共赢?比避免单方利益受损?)

【交通枢纽与商业体】航站楼的5~7%能作为商业商铺用途。这就导致在有限的机场空间内尽量让给高坪效的品牌和产品。上机和中免的对手不单单是有国内的线上电商和直播,还有如韩国仁川,日本羽田,新加坡樟宜机场等国际对手。机场和免税商共同经营,共担风险,共享收益将是未来全球枢纽机场免税行业的发展模式。(注:共担的结果是:基础租金+GMV扣点模式,这就是大型商场的通常做法。)

【ROE与免税业务的商业模式】对于上机来说降低利润率,鼓励运营商提高周转率,不影响最终ROE。未来上机免税这块的本质是出入境客流*单客价*扣点率+上海和北京对应的免税店的股权收益+机场提货扣点。未来的上机更多的是和免税商风险共担,收益共享。从原来的机场版SKP或者IFC,变成了机场版SKP+拼夕夕。(注:如今市场普遍看法,我觉得存很大疑问。免税商业模式发生重大变化,能否维持历史的高ROE水平?在我看,上海机场能达到12个点的ROE就是很高的经营水平。)

【补充协议(二)】很多人觉得失去了高保底,体现了机场议价权的降低,商业模式变差。性质上回到了“下有保底,上不封顶”。但计算逻辑却与原协议有本质不同。这个保底是按经营面积的计算的真正意义的租金,浦东和虹桥统一价,每月每平3100元。这就是保底的逻辑,就是房租。对上机而言采取了类似深圳机场+深免的合作模式:即低保底+中等扣点+股权合作(日上上海+日上中国)模式。(注:收租模式没有问题啊?基础租金+零售额扣点的模式,是商场运营上是常规手段,品牌商也愿意与业主方利益绑定。)

【保底收益】这个有前提的2024年度7个亿保底收益,确实够低的,尤其是和2019年签订重大合同时的保底收益相比,差距巨大,体现出的是上机的无奈和不得不面对现实的窘况,背后的根本原因,是机场免税商品销售恢复情况远慢于航班和客流的恢复速度。(注:这是个重大趋势性变化?国际客流的变现能力降低,不是客户没有消费能力,而是客户消费的渠道多样化啦。)

【人均贡献免税收入】2019年,人均贡献是135元,2021年是289元,2022年是270元,2023年是121元,是2019年人均贡献135元的0.89倍。很明显,2021年、2022年和2023前三季度,日上在补贴上机。当前浦东机场的免税商品销售情况和2019年相比大约只恢复了26.7%(36÷135),远落后于和2019年相比的国际+地区的客流恢复程度约45%,更落后于和2019年相比的国际+地区的起降架次恢复程度71.8%(14,258÷19,857,11月数据)。即便浦东的国际+地区客流恢复到了2019年水平,人均免税贡献能否达到135元,也是不确定的。经过疫情的考验,大家收入水平和消费意愿的变化、替代品的选择、替代渠道的出现,都影响着机场的免税商品销售,这些也确实都增加了上机免税收入的不确定性。(注:数据清晰,国际客流的变现能力或消费能力降低。这是生意模式的重大变化,上海机场的赚钱能力降低啦。)

【提成比例】至于经营提成的18%-36%扣点,相比于2019年的42.5%的综合扣点,确实大降。平均提成比例估计32%。明确了未来市内免税店在机场提货扣点的预期(海南的几个机场的提货扣点为3%)。在现有30%的综合提成比例下,上机的免税收入要恢复到50亿,浦东和虹桥的免税商品销售额要达到多少?答案是约177亿(50×1.06÷30%)。浦东+虹桥的免税商品销售额能到177亿吗?什么时候能到呢?(注:这个扣点率,如果放在商场上,也是非常之高的,例如:华润置地商场租售比大概也就是12个点左右。浦东+虹桥,这房子的收租能力相当可以的,32%零售额扣点率,也相当惊人啊,国贸商城根本无法达到的高比例。反过来看,浦东机场2019年免税销售额约 138 亿元,177亿免税GMV相当于超过2019年的+30%。以国贸+恒隆的销售情况看,上机超越2019年没问题。)

【单一免税分销商的依赖】现有流量的单客平均购买额比2019年低不少。这可能是核心原因。机场线下免税对中免只是一个渠道,但是中免是上机的唯一选择。依赖度的不同决定了它们之间的话语权。几年前上机处于优势应该是没错的,疫情里中免拓展了其他的渠道形势就变了。未来上机和中免的目标是在机场内,做强百货精品(即奢侈品单价最高的如腕表,配饰,箱包等重奢,这块也是现在很多国际枢纽走过和发力的方向),从LVHM和爱马仕的财报看,这块单价很高,但是毛利并不是最高的品类,也就是对应18%扣点的主要产品。(注:这个判断很有道理。其一,上海机场的免税商只有一个,与国贸+恒隆等高档商场的品牌群完全不同,奢侈品牌又不是一个。其二,过度依赖中免,其经营不善,该如何办?本质上,就是上海机场的免税红利难以为继,过度依赖肯定得出事。例如:香港机场+樟宜机场就是2-3家免税商。)(注:做强有税商业部分,产品更丰富,这是五星商场的做法。换个角度,就是租金收入并不是依赖一个免税商,应重点关注上海机场的有税业务进展。)

【广告协议】总的来说,广告业的下坡让上机对广告经营权收入做了相应的让步。

【行业对标】上机的强势已悄然而去,商业模式减弱、话语权变小。2019年近一半的收入来自免税这个大客户的弊端当前体现得淋漓尽致。以利润确认估值是常态,不太可能像泰国机场一样能享受高估值了。更会像肯尼迪、巴黎机场等估值方式。(注:这是市场参与人士的普遍看法吧。但我不认同,泰国机场应该对标研究。如何把握好机场产能扩张的周期性,是个大问题?)

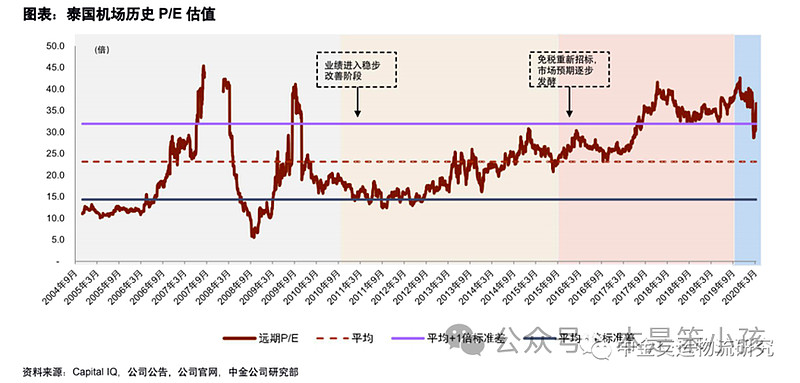

公司历史平均估值为23.1倍,但在历史不同时期有着不同表现:2011至2015财年公司平均估值为19.6倍;2015至2019财年,业绩缓增而免税招标事宜使估值提升,估值平均为31.4倍。市值从上市初的17亿美元增长到目前的261亿美元,年均回报为17%。回顾公司股价历史,我们认为其表现可分4个阶段:1)2004至2010财年,公司存在大额资本开支,生产量受金融危机与国内政治影响波动上行;2)2011至2015财年,旅客吞吐量增长及非航业务发展带来收入提升,成本相对固定带动业绩改善,估值平稳;3)2015至2019财年,业绩缓增,免税招标事宜使估值提升;4)2019财年后受疫情影响业绩大幅下跌。2010至2019财年为公司投资黄金期,期间股价上涨20.1倍,其中净利润上涨约11倍,市盈率上涨近1倍。(注:2019年可是非常明显的行业景气周期顶点啊。)(注1:这个周期性规律总结有道理。以上海机场为案例,2003年-2022年,20年,年均资本投入15亿左右。但是2009年-2015年,7年,年均资本投入7亿,相当于平均值1/2,期间市值翻4倍。而,2015-2019年,是免税收入爆发期,年均增速20%,期间市值翻4倍。啊?!这个周期性把握是这样子的。)(注2: 虹桥机场等资产注入后,上海机场大额资本性支出应该降低?浦东机新建T3航站楼,是集团公司承担。首都机场,似乎是没有新建项目啦?)

==== 以下摘要 ====

【估值与安全边际】

保守估计:上海机场长期ROE=10%左右,高峰期=12%左右。以此,破净是必须的,6-8倍FFO是必须的。2022年BVPS=16元/股,市价=31元,PB=2倍,肯定不行。2017/18/19年,3年平均每股FFO=2元/股,按8倍FFO估值,PB=1倍估值,16元/股,市值=400亿,相对最高市值腰斩再腰斩。(注:宁可错过,就是耐心等。)

保守估计:首都机场长期ROE=8%左右,高峰期=10%左右。2022年BVPS=3.6元/股,23年最低市价=2元,PB=0.5倍,创历史最低。2016/17/18年,3年平均每股FFO=1元/股,23年最低市价/FFO=2倍,市值=88亿,相对最高市值,比腰斩再腰斩还低。(注:换个角度,未来数年首都机场客流爬升,大兴机场分流影响结束,重新回到2016-2017年的高经营水平,概率还是挺大的。如今,2年即可实现现金流回收,这也是太便宜啦。)

历史ROE均值,如下:

上海机场:2010年-2019年的10年,是浦东机场的一个比较完整的上升周期,平均ROE=12%左右,而高峰期的2017/18/19年的ROE均值为15%左右。首都机场:2009年-2018年的10年,是首都机场的一个比较完整的上升周期,平均ROE=10%左右,而高峰期的2017/18年(大兴机场分流前)的ROE均值为12%左右。

历史最低估值,如下:

上海机场:历史最低,2012-2013年,PB=1.3倍,P/FFO=7.6倍,2012-2013年。首都机场:历史最低,2011年,PB=0.68倍,P/FFO=3.4倍。

【上海机场与中国国贸的生意模式比较】

区域垄断性:上海机场远远好于中国国贸。上海机场是国家工程,百年大计,重置成本几乎是天价。中国国贸的商圈变更,却是分分钟的事,例如:燕莎与赛特,假如北京发展规划发生重大变更,国贸客流瞬间瓦解。

周期性:上海机场的周期性远远强于中国国贸,巨亏3年,毫无抵抗能力,而且还有双周期性。其一是外部经济周期性:上机与国贸都存在,谁都躲不开。其二是产能扩张周期:機場行業的業務特點是容量擴充需求使得資本性開支週期性發生,而航空流量的增長則與經濟整體表現挂钩,表現亦是周期的。這一特點,使得機場行業與資源相關的收入、投資、費用如折舊及固定運營費用,呈現跳躍式的增長,而與航空流量相關的收入則表現為相对平稳式的周期性增長。如果,这两个周期性,叠加在一起,就是连续3年的巨亏。反过来,如果能识别且利用好,就是精彩的双击。

资本化投入与AFFO:上海机场的资本化投入强度远远高于中国国贸。通常,机场只有4-5%的有效商业面积,出房率太低。特别是国内航线的客服面积,几乎是民生工程,不亏钱就好。另外,上海机场又是国家形象工程,大规模翻新改造,绝对不会少。未来,中国国贸的翻新改造也不会少,也是必须的,好在出房率高。

定价能力:上海机场与中国国贸几乎打个平手。疫情之前的10年平均毛利率,上海机场60%,中国国贸65%,恒隆地产70%。而首都机场+深圳机场,只有30%左右。

单一客户的依赖性:上海机场太吓人,中国国贸却极度分散,奢侈品牌又不是一个。上海机场的免税商只有一个,被绑架实属无奈。过度依赖中免,其经营不善,该如何办?本质上,就是上海机场的免税红利难以为继,过度依赖肯定得出事。例如:香港机场+樟宜机场就是2-3家免税商,泰国机场只有一个王权,结果是泰国机场的客均单价,明显弱于亚太其他主要枢纽。

对管理层能力的要求:上海机场不需要能力,认真执行dang的发展规划就行。中国国贸的管理层出现重大失误,分分钟就能被消灭。

就生意模式而言:中国国贸与上海机场打个平手,上海机场能行。首都机场是坚决回避,30%多毛利率的商业是次次等级的,还面对大兴机场的激烈竞争,以及复杂的关联交易。

【交通枢纽与商业体】

机场因为是交通枢纽运营主体,航站楼里面的商业占比再大也不可能超过同期的室内免税店的面积,一般来说航站楼的5~7%能作为商业商铺用途。比如上海机场卫星厅面积是62.2万方,商业面积是2.8万方占比4.5%,而同期的海口国际免税城商业面积是28.9万方。

奢侈品是体验型消费,客户在购物的时候对于体验感十分重要,特别是重奢对于商铺的空间陈设,客户购物的时候的仪式感,私密度,舒适度都有很高要求。这就导致在有限的机场空间内尽量让给高坪效的品牌和产品。

上机和中免的对手不单单是有国内的线上电商和直播,还有如韩国仁川,日本羽田,新加坡樟宜机场等国际对手,零售业的好多快省,仍然是基本原则。

对于市场原来执拗理解的高保底租金,面对三年的黑天鹅冲击,不管是国内非市场化的,还是香港,韩国,日本,新加坡等纯市场化招标的,最终现实证明都无法执行合同。因为没哪个免税商能在没有客流的情况下,一年赔几十个亿租金给机场。韩国仁川机场,在2023新一年的免税商招标的时候也采用了非高保底租金挂钩的25%左右扣点的招标模式。机场和免税商共同经营,共担风险,共享收益将是未来全球枢纽机场免税行业的发展模式。(注:共担的结果是:基础租金+GMV扣点模式,这就是大型商场的通常做法。)

【ROE与免税业务的商业模式】

对于上机来说降低利润率,鼓励运营商提高周转率,不影响最终ROE。(注:如今市场普遍看法,我觉得存很大疑问。)

上海机场:2010年-2019年的10年,是浦东机场的一个比较完整的上升周期,平均ROE=12%左右,而高峰期的2017/18/19年的ROE均值为15%左右。

首都机场:2009年-2018年的10年,是首都机场的一个比较完整的上升周期,平均ROE=10%左右,而高峰期的2017/18年(大兴机场分流前)的ROE均值为12%左右。

总结:未来上机免税这块的本质是出入境客流*单客价*扣点率+上海和北京对应的免税店的股权收益+机场提货扣点。而出入境客流的渗透率和客单价的提高都要根据内外部环境和市场竞争情况来调整优化。未来的上机更多的是和免税商风险共担,收益共享。从原来的机场版SKP或者IFC,变成了机场版SKP+拼夕夕。面对市场的变化,只有敢于把商业模式不断进化的企业才能在诡谲多变的商业大潮中生存下来,勇立潮头。世界唯一不变的就是变化。(注:免税商业模式发生重大变化,能否维持历史的高ROE水平?在我看,上海机场能达到12个点的ROE就是很高的经营水平。)

【补充协议(二)】

因此可以认定2025年之前上机和中免不会重签协议了”。 上海机场第三次补充协议出来后,市场争议很大。很多人觉得失去了高保底,体现了机场议价权的降低,商业模式变差。

最实质的内容当然是计算租金办法的改变。性质上回到了“下有保底,上不封顶”。但计算逻辑却与原协议有本质不同。

这个保底是按经营面积的计算的真正意义的租金,浦东和虹桥统一价,每月每平3100元。这就是保底的逻辑,就是房租。免税租金的计算办法就变成了“房租和经营提成孰高”。实际上,在持续全面复苏的局面下,6.3亿的房租保底实际就是摆设。(注:该是收租模式没有问题啊?基础租金+零售额扣点的模式,是商场运营上是常规手段,品牌商也愿意与业主方利益绑定。)

合同没约定期限,自2023年12月1日起施行,对上机而言采取了类似深圳机场+深免的合作模式:即低保底+中等扣点+股权合作(日上上海+日上中国)模式。

日上上海在浦东机场的经营面积为16,915.37平方米,在虹桥机场经营面积为2,087.55平方米的免税店。在浦东的面积是虹桥的8倍,“租金”也是8倍。

今年到期浦东和虹桥有税标段也还没完全租出去,至于有税的提成,大致是以面积和销售额来谈。而今天的免税合同恰似效仿有税模式“收租”。

浦东和虹桥都采用「保底销售提成和月实际销售提成两者取高的模式」确认月度实际结算金额,这又回到了疫情前的模式。

19年以前上海机场口岸单家占全国口岸机场30%以上的免税销售额。

【保底收益】

2023年6-11月的国际+地区客流数据看,未来两场的月均数据超越2023年第三季度月均客流量的80%,即浦东月均超146.98万,虹桥月均超20.30万,应该是大概率事件,除非又有啥黑天鹅出现。

这个有前提的2024年度7个亿保底收益,确实够低的,尤其是和2019年签订重大合同时的保底收益相比,差距巨大,这大概是很多投资者在看到这份新协议后卖出上机的主要原因之一。体现出的是上机的无奈和不得不面对现实的窘况,背后的根本原因,是机场免税商品销售恢复情况远慢于航班和客流的恢复速度。(注:这是个重大趋势性变化?国际客流的变现能力降低。)

【人均贡献免税收入】

2019年,上机的免税收入是52.1亿,国际+地区客流是3,851万,人均贡献是135元,这是2021年1月底双方第一次签订的补充协议中人均贡献的出处,也是疫情这几年双方结算具体金额的参考因素之一。2021年,上机的免税收入是4.86亿,国际+地区客流是168万,人均贡献是289元,是2019年人均贡献是135元的2.14倍。2022年,上机的免税收入是3.63亿,国际+地区客流是124万,人均贡献是270元,是2019年人均贡献是135元的2倍。2023年前三季度,上机的免税收入是13.1亿,国际+地区客流是1,084万,人均贡献是121元,是2019年人均贡献135元的0.89倍。

很明显,2021年、2022年和2023前三季度,日上在补贴上机,随着上机国际+地区客流的逐渐恢复,特别是月均超100万之后,补贴力度有所减少。

当前浦东机场的免税商品销售情况和2019年相比大约只恢复了26.7%(36÷135),远落后于和2019年相比的国际+地区的客流恢复程度约45%,更落后于和2019年相比的国际+地区的起降架次恢复程度71.8%(14,258÷19,857,11月数据)。(注:数据清晰,国际客流的变现能力或消费能力严重降低。)

即便浦东的国际+地区客流恢复到了2019年水平,人均免税贡献能否达到135元,也是不确定的。经过疫情的考验,大家收入水平和消费意愿的变化、替代品的选择、替代渠道的出现,都影响着机场的免税商品销售,这些也确实都增加了上机免税收入的不确定性。(注:这是生意模式的重大变化,上海机场的赚钱能力降低啦。)

【提成比例】

至于经营提成的18%-36%扣点,相比于2019年的42.5%的综合扣点,确实大降。这次,首都机场步调如此一致,应该是高层的决定。如此一来,我认为不存在上海机场优势下降,中免在占据优势的问题了。机场免税实际是高层统一部署的一块大蛋糕,做大蛋糕才是首要任务。(注:这个扣点率,如果放在商场上,也是非常之高的,例如:华润置地商场租售比大概也就是12个点左右。浦东+虹桥,这房子的收租能力相当可以的。)

提成比例18%~36%,平均提成比例估计32%(符合当年中金的一篇预测),较2018年的平均扣点42.5%(百货25%~香化烟酒食品45%)下降25%左右。(注:这个零售额扣点率,也相当惊人啊,国贸商城根本无法达到的高比例。)

明确了未来市内免税店在机场提货扣点的预期(海南的几个机场的提货扣点为3%)。对于很多长尾品类,需要通过线上预订,仓库转运,机场线下提货来解决。(注:我没搞明白。)

如此,新协议中上机的综合提成比例为30.6%(36%×70%+18%×30%),这一综合比例相比2019年合同中的42.5%下降了28%,也低于2017、2018和2019年上机的实际提成比例34.5%、34.6%和40.5%。上机的新综合提成比例降到约30%,并不出乎我的意料。

对于上机未来的免税收入情况,当前我还是无法作出可靠的预测,但是,作出「谷底已过未来只会越来越好」的定性判断,是不难的。或者,我们可以换个角度,在现有30%的综合提成比例下,上机的免税收入要恢复到50亿,浦东和虹桥的免税商品销售额要达到多少?答案是约177亿(50×1.06÷30%)。浦东+虹桥的免税商品销售额能到177亿吗?什么时候能到呢?(注:这个反过来看很好,浦东机场 2019年免税销售额约 138 亿元,177亿免税GMV相当于超过2019年的+30%。以国贸+恒隆的销售情况看,超越2019年妥妥的。)

首都机场:同时,中免也与首都机场签属了补充协议。确定了年保底经营费为5.58亿元,从2024年1月开始执行。销售额提成比例在18%-36%之间取值。2018年中免与首机的扣点是T2楼47.50%,T3楼43.50%,这次中免与首机谈客流量和调节系数。

【单一免税分销商的依赖】

现有流量的单客平均购买额比2019年低不少。这可能是核心原因。机场线下免税对中免只是一个渠道,但是中免是上机的唯一选择。依赖度的不同决定了它们之间的话语权。几年前上机处于优势应该是没错的,疫情里中免拓展了其他的渠道形势就变了。这种事提前预知挺难的,我也是事后归纳。不过这说明了变化无所不在,人的认知要与时俱进。(注:这个判断很有道理。其一,上海机场的免税商只有一个,被绑架实属无奈,与国贸+恒隆等高档商场的品牌群完全不同,奢侈品牌又不是一个。其二,过度依赖中免,其经营不善,该如何办?本质上,就是上海机场的免税红利难以为继,过度依赖肯定得出事。例如:香港机场+樟宜机场就是2-3家免税商。)

这一年,上机也间接入股了日上,关起门来其实就是一家人,大家也不装了,啥客流量,啥客单价。都不管了,直接和销售额挂钩,首先东西先卖出去,才有钱分哇,增量价格竞争力,你租金就不能收太高,提点必须下降。所以这个协议,我认为是一个互利共赢的协议,齐心协力把蛋糕做大。

即代表机场的免税商业模式从19年以前的包租婆变成了参与免税经营的重要股东之一。

未来上机和中免的目标是在机场内,做强百货精品(即奢侈品单价最高的如腕表,配饰,箱包等重奢,这块也是现在很多国际枢纽走过和发力的方向),从LVHM和爱马仕的财报看,这块单价很高,但是毛利并不是最高的品类,也就是对应18%扣点的主要产品。(注:做强有税商业部分,产品更丰富,这是五星商场的做法。换个角度,就是租金收入并不是依赖一个免税商,应重点关注上海机场的有税业务进展。)

【广告协议】

总的来说,广告业的下坡让上机对广告经营权收入做了相应的让步。

这才有了德高动量2022年营业总收入为8.51亿元,2022年度公司实现向上海机场交租4.61亿元,占上海机场2022年度营业收入比重为8.4%,以至于让德高动力的净利润为2.22亿元。上机当前持股德高动力50%,也就是说除上机的租金上收外德高还给上机的净利润还贡献了1.11亿元。

【行业政策】

19年的协议和2020的协议本质上都有所谓的高保底租金条款。简单理解就是上机是包租婆,中免是打工仔。但是如果深入研究最新2019年《口岸出境免税店管理暂行办法》。

合理规范口岸出境免税店租金比例和提成水平,避免片面追求“价高者得”。财务指标在评标中占比不得超过 50%。财务指标是指投标报价中的价格部分,包括但不限于保底租金、销售提成等。招标人应根据口岸同类场地现有的租金、销售提成水平来确定最高投标限价并对外公布。租金单价原则上不得高于国内厅含税零售商业租金平均单价的 1.5 倍;销售提成不得高于国内厅含税零售商业平均提成比例的 1.2 倍。(注:监管层的思路是什么?禁止过高的超额收益?合作共赢?比避免单方利益受损?)

免税这个业务不是纯市场化充分竞争业务,是在国家特许经营下执行的特殊业务,决定了国内口岸的免税经营方必须是持牌国企。这种格局下,流量方机场是地方国企利益,中免央企代表中央利益,双方的合作不是纯市场化行为,是央地合作共同开发消费回流任务的合作方。单一方的利益长期受损都不利于任务的积极完成。

【行业对标】上机的强势已悄然而去,商业模式减弱、话语权变小。2019年近一半的收入来自免税这个大客户的弊端当前体现得淋漓尽致。以利润确认估值是常态,不太可能像泰国机场一样能享受高估值了。更会像肯尼迪、巴黎机场等估值方式。(注:这是市场参与人士的普遍看法吧。但我不认同,泰国机场应该对标研究。如何把握好机场产能扩张的周期性,是个大问题?)

泰国机场于2004年3月在泰交所上市,截至2021年9月29日,公司市值达261亿美元,为全球市值最高的机场公司,18年来,公司净利润年均增长12%,股价年均回报19%。相较其他东盟国家,泰国航空市场高渗透与高成长并存。不同于中国上市机场大多仅包含单个机场资产,公司经营泰国境内6座核心机场(2019年旅客吞吐量占泰国九成),因此可享受整体航空市场的高成长。(注:泰国机场是6个,上海机场是浦东+虹桥?泰国相当中国一个省或长三角,能直接对标嘛?)

公司历史平均估值为23.1倍,但在历史不同时期有着不同表现:2011至2015财年公司平均估值为19.6倍;2015至2019财年,业绩缓增而免税招标事宜使估值提升,估值平均为31.4倍。市值从上市初的17亿美元增长到目前的261亿美元,年均回报为17%。回顾公司股价历史,我们认为其表现可分4个阶段:1)2004至2010财年,公司存在大额资本开支,生产量受金融危机与国内政治影响波动上行;2)2011至2015财年,旅客吞吐量增长及非航业务发展带来收入提升,成本相对固定带动业绩改善,估值平稳;3)2015至2019财年,业绩缓增,免税招标事宜使估值提升;4)2019财年后受疫情影响业绩大幅下跌。2010至2019财年为公司投资黄金期,期间股价上涨20.1倍,其中净利润上涨约11倍,市盈率上涨近1倍。(注:2019年可是非常明显的行业景气周期顶点啊。)(注1:这个周期性规律总结有道理。以上海机场为案例,2003年-2022年,20年,年均资本投入15亿左右。但是2009年-2015年,7年,年均资本投入7亿,相当于平均值1/2,期间市值翻4倍。而,2015-2019年,是免税收入爆发期,年均增速20%,期间市值翻4倍。啊?!这个周期性把握是这样子的。)(注2: 虹桥机场等资产注入后,上海机场大额资本性支出应该降低?浦东机新建T3航站楼,是集团公司承担。首都机场,似乎是没有新建项目啦?)

供需两侧看,我们认为泰国航空市场整体保持良好发展主要源于四重驱动力:国内居民生活水平提升、国际线市场增长、地面产能的充分建设以及低成本航空的发展。(注:伟大的祖国,超级核心城市的上海机场都具备条件啊?南通机场定位低成本航空,例如:天津机场+石家庄机场。)

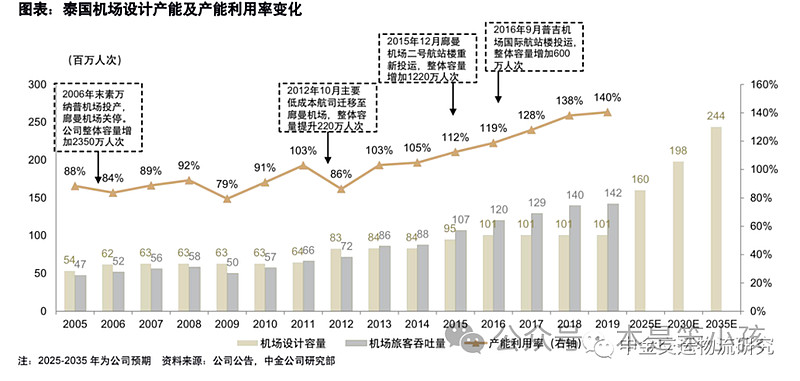

往后看公司即将再次迎来大型资本支出及项目投产周期。截至2019年末,泰国机场产能利用率已达140%,产能已较饱和。目前公司计划2025年前投产的项目包括素万纳普机场二期、第三跑道、航站楼北面扩建,清迈机场扩建项目一期及普吉机场二期,此外还将开建素万纳普机场四期等项目,2025年时公司设计容量达1.6亿人次,较目前增长58%。根据公司的项目计划投资建设日程及金额,我们预计2020至2025年间年均投资金额在约400亿泰铢,而公司2015至2020年均值为74亿泰铢。(注:泰国机场,如此大规模资本化投入期,再次回到2004-2009年的状况?如此,把握上海机场的周期性,应该考虑在基建项目都竣工之后的某个时期:低资本开支阶段,是积极创造账面盈利期间。有点类似中国国贸,需要等到大规模资本投入完成,才能买入?重点关注:产能利用率,超过100%,且没有大规模新增投资,那就是印钞机?)

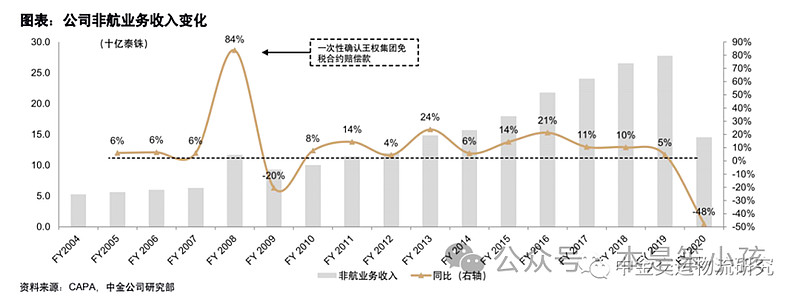

我们发现公司非航业务发展主要由旅客吞吐量增长推动,单位旅客价值提升则较为缓慢。特别地,对于作为非航业务重心的免税业务,公司2019人均免税消费金额仅为14.3美元,低于亚太其他枢纽机场,我们认为或与泰国王权集团垄断免税经营市场的环境有关2019年免税特许经营重新招标,反垄断趋势下免税经营商竞争趋于激烈,公司议价能力改善,并带动估值提升。非航业务收入增速略高于公司整体。公司上市至2019年非航业务收入CAGR为11.7%(VS公司整体收入CAGR10.5%)。公司上市至2019年旅客吞吐量CAGR为7.9%,而单位旅客非航业务收入CAGR为3.4%。(注:这个倒是很类似中免的状况,过度垄断的国企,怎么可能在激烈竞争的零售行业,取得明显优势?)

特许经营服务为收入贡献最大的非航业务。特许经营服务为公司收入规模最大的非航业务,近年来收入占非航业务整体比例在60%左右。2019年免税业务实现收入76亿泰铢,占特许经营服务收入的43%,总收入的12%,贡献净利润占比约23%。公司免税业务客单价提升缓慢,且发展慢于市内店,我们认为或主要由于泰国免税经营商市场由王权集团垄断所致:我们认为王权免税近乎垄断的地位使得泰国免税市场整体发展较慢,而机场店表现则相对更弱:横比看,泰国机场人均免税消费仅为14.3美元,也明显弱于亚太其他主要枢纽。我们认为市内店表现好于机场店部分是由于期间机场店产能未有明显扩张;同时考虑到市内店盈利能力好于机场店(2015-2019年子公司平均净利润率分别为8.2%、5.3%),在垄断环境下王权集团或存在动力将消费者向市内店引流。(注:王权免税的垄断地位,非常类似中免啊?独家经营,机场店效率低,市内店却蓬勃发展,皆因市内店利润率高。)

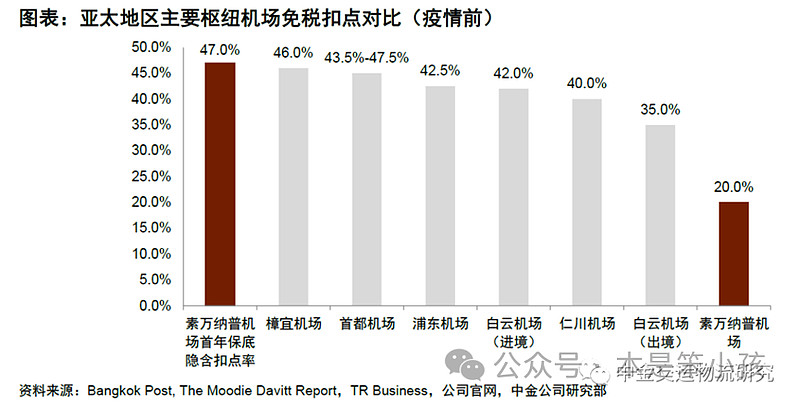

2019年6月,王权免税重新获得素万纳普、普吉、清迈及合艾四个机场免税业务的特许经营权,扣点率仍保持20%不变,但免税首年保底金额达177亿泰铢,若按2019年王权免税收入计算,新合同保底金额对应扣点率为47%水平,与亚太一线枢纽机场(平均在42%左右)基本持平。(注:监管部门很聪敏,不用操心。)

https://mp.weixin.qq.com/s/P7aeqbiIKjx_ElEgxWLapg

中金看海外 | 泰国机场:坐拥核心资产,高成长高回报

原创 赵欣悦吴其坤杨鑫 中金交运物流研究 2021-10-25 14:41