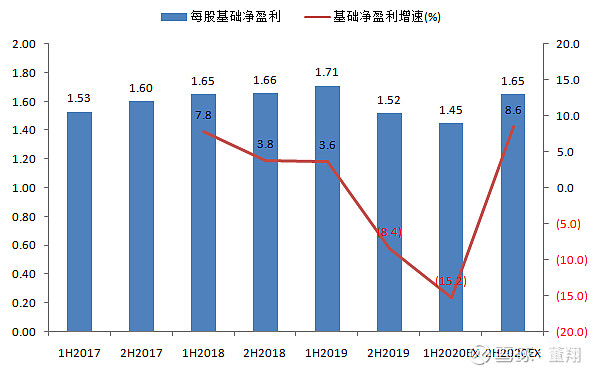

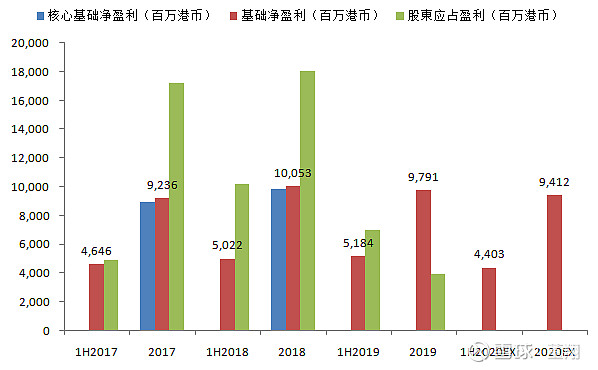

2019年基础净利润97.9亿港币,略低于我的预期100亿港币。下半年每股基础净利润1.52港币,同比下滑8.4%。

今年至今,受疫情以及减租影响,预计2020年上半年业绩将环比下滑,预计下半年业绩才可能环比明显反弹。

九龙仓拥有香港旅游和商业的绝对优质资产,在香港最核心购物圈尖沙咀和铜锣湾有两处顶级商业资产,是赴港游客去购物最不会错过的地方。尤其是海港城,无论在香港零售的下行还是上行期,其商场收入都会跑赢香港零售业整体增速。

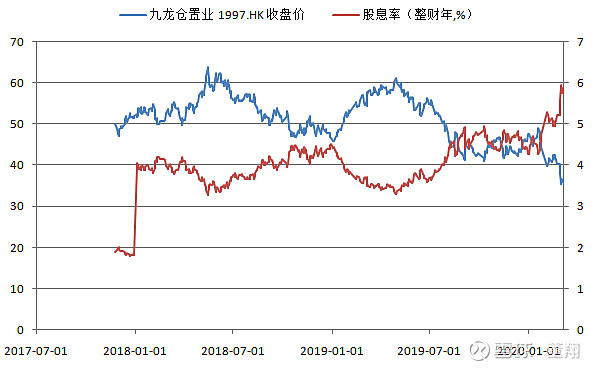

当前,香港暂停内地“自由行”签证,大陆赴港人员需要隔离14天,这意味着内地赴港旅客几乎为零,香港商业几乎完全靠港人自己的消费支撑。由于租金调整有滞后,九龙仓置业的商场收入正在探底,但可能还未完成探底。

香港商业及九龙仓置业基本面反转的决定性信号应该是,伴随香港和大陆的疫情消失,香港重启自由行签证,而赴港人员则无需隔离。届时,无论社会问题在两地人们心中造成了多少隔阂,在现在疫情导致的几乎零内地游客的基础上,都会有增加和好转。社会问题只能影响反转的高度。由于大陆疫情明确好转,因此密切关注香港疫情发展可能是最简单的跟踪方法。预计股价会略早于旅客增速回升,会明显早于业绩回升,现在在底部区域,需耐心等待反转的信号。

风波与疫情以及最近会德丰的私有化,让公司股票估值与业绩经历了双杀。当前纯现金的基础净利润对应的TTM市盈率大概有12倍,处于分拆以来的最低值,而TTM股息率则达到5.9%。当前的离岸市场的无风险收益率基准是美债收益率,而当前美债收益率大幅下跌(至今已跌至1%),这个股息率非常有吸引力。而若香港旅游和零售转暖,此类优质资产的估值反弹将远大于业绩的反弹,总体上有双击的潜力。