最近轮胎行业的热度相当高,公募、私募都在关注尚属正常,今天竟然有几个顶级柚子来问我买什么轮胎股。我的回复是:

短线确实性最大的是赛轮轮胎;

空间最大的是贵州轮胎;

短线爆发力强的是森麒麟;

如果确定顺周期来了,买玲珑轮胎。

结果他们选了贵州轮胎,今天放出天量大概是这么来的吧。

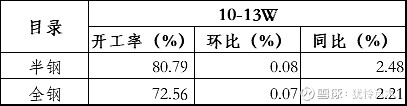

1、从开工率来看

半钢胎、全钢胎同环比均有增长。

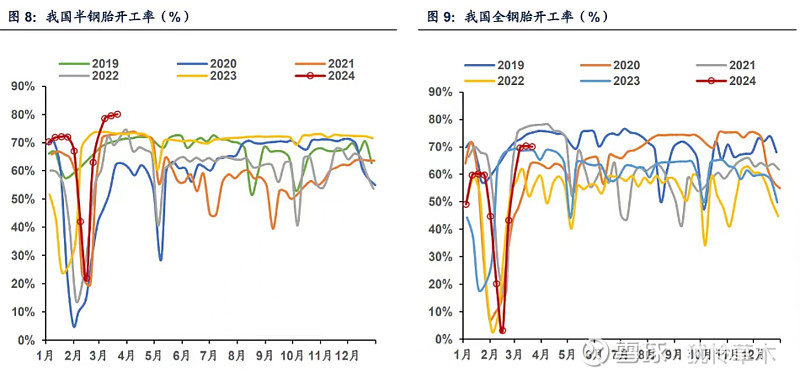

这个开工率到底意味着什么,来看个对比图:

1)半钢胎开工率近六年新高,遥遥领先

这一点并不意外,除了前述四强,青岛双星、风神股份、通用股份、三角轮胎的互动易都有披露一季度半钢订单供不应求;

另一层面,一季度汽车销售和轮胎出口都比较强劲,内需和出口共振。

2)全钢胎可能有最强预期差

昨天一季度重卡销售出炉,同比增长9%。全球3月均PMI均超预期,跟经济强相关的重卡行业可能迎来复苏。(潍柴动力、中国重汽、中集车辆最近股价也开始走强)

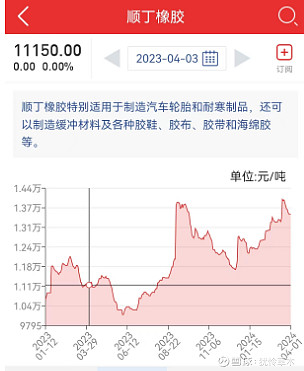

2、从成本端来看

1)天然橡胶同比涨幅15%左右。

2)顺丁橡胶同比涨幅15%+。

3)炭黑价格开始反弹,同比降幅在缩小。

4)钢价大下跌

3、第10-13周总结

成本的上涨不足忧,一是成本转移需要时间,二是胎企均已经上调价格。成本上涨跌出来的“黄金坑”给了好买点,闭着眼睛买即可,全市场一季度没有任何一个行业增长会比轮胎好。

去年一整年的业绩高增长是逆周期带来的,持续性机构存疑,所以整体股价趋势与业绩并不匹配;

而今年需求端的增长是顺周期,机构们会动起来。

从24年预期来看,考虑可转债,9倍的贵州轮胎、12倍的赛轮轮胎、14倍的森麒麟、15倍的玲珑轮胎,外加自带彩蛋青岛双星,总有一款是心头肉。

我的选择是都买,动态调仓。

一句话总结:

顺周期业绩兑现,底部放量,行业贝塔共振。

$贵州茅台(SH600519)$ #智能驾驶震荡走高,赛力斯反弹大涨# #Q1投资收官,你赚钱了吗?# #面板股早盘拉升,京东方A创60日新高#