先说结论:家电行业的pe相对溢价来自两方面:多元化,公司治理。格力在这两方面都落后美的与海尔。这个观点并非我原创,而是源自主流的机构。2018年因为调动到集团总部工作,经常有机会参加IR团队组织的投资者接待,并与很多卖方和买方机构交流,发现大家对于pe相对溢价的观点基本是一致的。

首先看数据,为了图例清爽,仅展示过去10年格力电器和美的集团(000333)的估值差异。由于美的集团2013年中才整体上市,如果需要美的集团整体上市前的估值数据,可以在网站添加美的电器(000527)。大家也可自行添加海尔的数据作对比。网站链接放在这里。

接着分析一下上述理由以及格力的现状。

一、多元化问题。

我认为机构之所以会为多元化做得好的白电企业给予相对pe溢价,主要原因还是白电特别是空调在消费品里面属于周期行业。周期意味着收入与盈利的巨大波动,而波动意味着风险。

家电行业因为与地产行业高度相关,因此地产周期将在需求侧影响大家电的周期。同时由于大家电定倍率较低,从成本结构上看近70%的成本来自于原材料与核心零部件。同时核心零部件(压缩机、电机等)绝大部分成本也是大宗原材料(铜、铁、铝、塑料),因此原材料价格周期将在供给侧影响大家电的周期。关于地产周期与原材料周期对业务的影响,可以参考我之前的专栏:周期视角下的家电3C产业

品类的多元化有助于企业熨平周期带来的影响,使得经营绩效的波动风险降低,进而进一步吸引长线资金驻留。而相对pe溢价就是对这种低风险的额外奖励。

那怎样才是被认为成功的多元化呢?基于之前和机构人士的探讨,目前主流的观点是新业务在营收的占比>30%,或盈利占比>20%都可以被认为是多元化已初具成效。

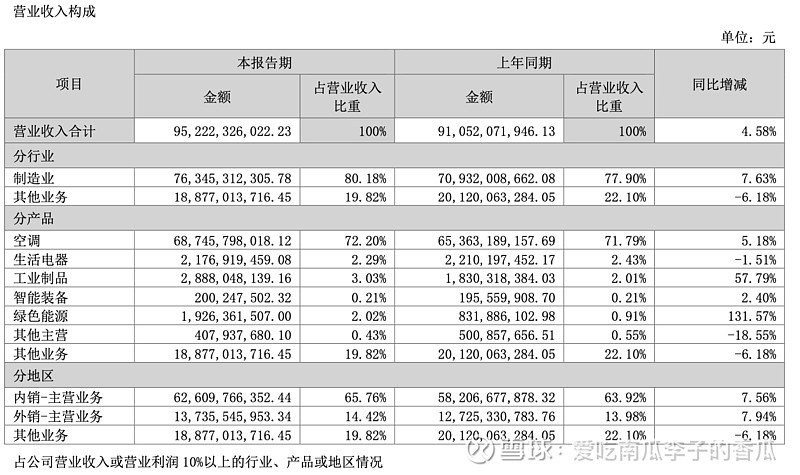

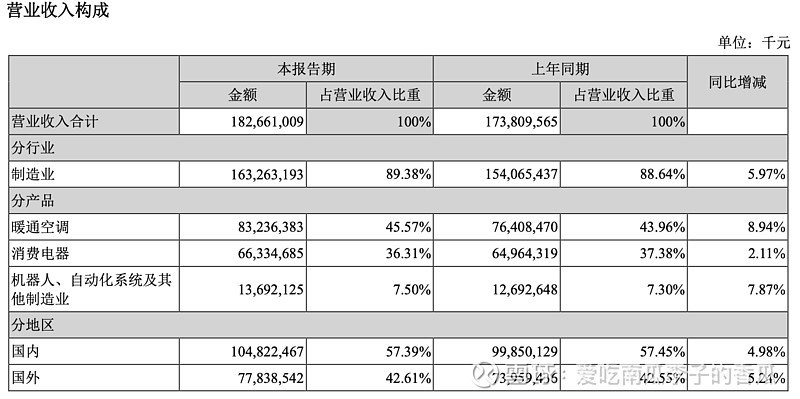

以下是格力和美的在2022年半年报披露的业务构成数据。

格力电器:

美的集团:

二、公司治理问题

很多人估计没有接触过公司治理这个话题,误以为是企业管理。

公司治理从广义角度理解,是研究企业权力安排的一门科学。从狭义角度上理解,是研究如何授权给职业经理人并针对职业经理人履行职务行为行使监管职能的科学。

机构之所以会为公司治理做得好的企业给予相对pe溢价,主要原因也在于风险考量。公司治理作为一门从西方传入的管理学学问,天然带有西方MZ意识中的“制衡”思想。理想的公司治理,就是通过有效的分权、制衡去降低权力集中、一言堂带来的决策风险,甚至是经理人中饱私囊的风险。

同时,“能让境外投资者看得懂” 的公司治理也有利于吸引欧美的长线资金(大学捐赠基金、养老年金)流入。

目前在公司治理这个话题上,主流机构对于格力最大的担忧还是来自权力高度集中于董明珠一人带来的决策质量风险。从2012年朱江洪退休后,格力内部已经没有人可以制衡董明珠。经营上的一言堂愈发明显,董姐姐的“我从来不犯错”的论点也不禁让人担忧格力的决策质量。

而2019年高瓴入股则成为了董明珠彻底实控格力的契机。虽然从股权比例角度看格力没有实控人,但只是表面现象。董明珠以格臻投资为最终控制实体,灵活充分利用公司制企业与合伙制企业各自的特点,依次以第一大股东(公司制企业)或GP(合伙制企业)的身份对珠海毓秀、珠海贤盈和珠海明骏实施传导式的梯次控制,最终间接控制着格力电器上市公司15%的股权。

同时,董明珠也利用公司章程控制了格力电器的董事会。格力董事会共有9名成员。珠海明骏作为大股东,能够提名三名董事,而这三名董事,其中有一名来自格臻投资,另外两名中的一人则要得到董明珠作为第一大股东的格臻投资的同意才行。

网上有两篇文章对于格力电器背后的股权结构分析得比较到位,可以参考:《谁的格力?董明珠巧借杠杠获控制权》,《万万没想到,格力电器的实际控制人并非高瓴资本,而是董明珠》。

也许有人会说,董明珠之前的经营很成功,就算成为实控人又如何?但投资者买入的决策因素并不仅仅是过去的成功,而更多的是对未来的预期。如果董明珠的实控与一言堂为格力未来的经营带来了更高的决策风险,市场自然不愿意给予相对pe溢价。

最后说个有趣的发现,看过去10年格力和美的的估值对比,可以发现当格力pe迫近美的pe时,基本都是格力股价高点,可以作为一个减仓信号。