2,这个组合最大的风险是QQQ的路径依赖。所谓路径依赖就是如果QQQ未来跟过去一样一路向上,TQQQ可以好过三倍的QQQ,但是如果QQQ未来横盘波动,那么TQQQ会严重被波动拖累。当然,这种拖累也不是没有好处,你被迫接受波动拖累的同时,获得了尾部风险补偿,也就是说这套组合你最大的亏损就是25%封顶了。

也就是说,TQQQ从产品产品设计角度,是不会一夜清零的。

做资产配置,你脑子中永远要有一个概念,承担风险,获取收益。你不可能去掉所有风险,当你去掉所有风险,你的收益就是现金收益。

所以,重点在于,你要考虑的角度是,你愿意承担什么风险,不愿意承担什么风险,比如这套组合波动率就是你最主要的风险,你的超额收益都是因为你承担了这种波动率风险。

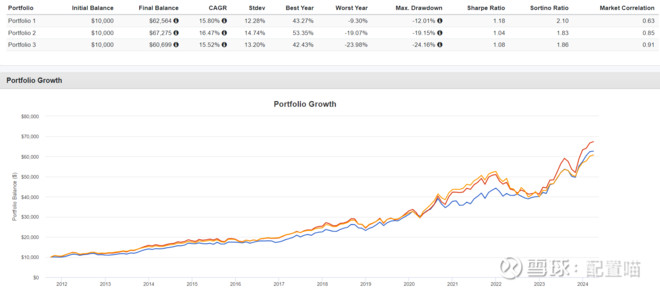

当然,你也可以减少这类风险,比如在组合中加入50%的BTAL,现在,长期回测如图:

组合一是50%BTAL版本,组合二是你的版本,组合三是75%QQQ,25%现金。

可以看到,过去历史回测数据中,你的年化收益变少了,但是获得的好处是波动也显著降低。当然, 这些回测都是在QQQ单边上涨时期的结果,如果QQQ横盘或者下跌,那么组合一可以轻松跑赢组合二。

当然,由于QQQ历史上的单边上涨的路径,所以1,2组合都要好过直接持有75%的QQQ。