合同负债是2019年年报及今年一季度报刚出来的新鲜词,刚开始看一季度报时,我竟然还看漏了这个词,结果弄了一个比较大的笑话,幸得各位朋友的提醒指正,才重新开始审视年报及一季报,并对这个词产生了浓厚的兴趣,于是有了这篇梳理” 合同负债”的文章,也再次对提醒我的朋友表示感谢。同时借这篇文章对合同负债的理解,谈一谈我对洋河一季度表现的理解。

首先,什么是合同负债,我去百度了一下:

合同负债,是指企业已收或应收客户对价而应向客户转让商品的义务。如企业在转让承诺的商品之前已收取的款项。

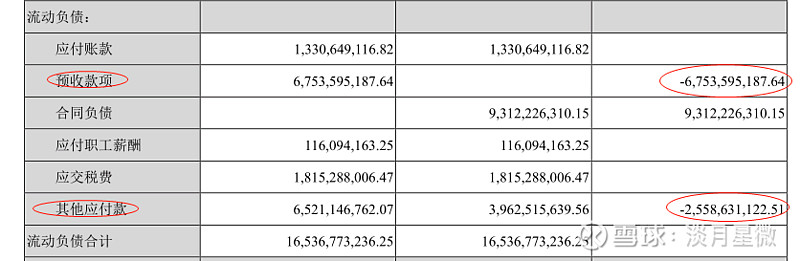

这句话的字面意思,还是有点绕,举的例子是能看懂,例子之外的款项还包含啥就看不出来了,具体在洋河的财报中怎么体现呢?在洋河一季报38页“财务报表调整情况说明”有张表列出了调整的具体内容。

这张调整的是2019年12月31日的数据,也就是年报中的内容,“预收款项”很清晰,全部调整到了合同负债,“其他应付款”只调整了25.59亿,下面我们去找年报中具体对应的调整内容。

于是,洋河股份的合同负债就很清晰了,就是合同负债=经销商尚未结算的折扣 + 预付款项。

预付款项,属于合同负债,还算容易理解,经销商尚未结算的折扣,理解起来就难一点了,钱也付了,东西也拿到了,打的折扣怎么就算负债了。财报里对折扣的解释是:

公司根据营销政策,以及经销商成品酒的销售情况,给予经销商一定比例的折扣,定期或不定期与经销商进行结算,在结算时作为折扣计入已开具的销售发票中,以扣除折扣后的发票金额(净额)确认销售收入,根据权责发生制原则,对当期已经发生期末尚未结算的折扣从销售收入中计提,计入其他应付款核算。

这个解释,我还是看得有点蒙圈,我尝试理解了一下,就是:洋河跟经销商签了10亿的合同,但只开9亿的发票,还有1亿就属于折扣返点,这个钱根据营销政策来返还。不知道理解得对不对,清楚的朋友也请指教一下,感谢!

好了,洋河的合同负债是怎么构成的弄清楚了,我们也都知道洋河一季报中的合同负债是64.32亿,这个数据是好呢,还是差呢?其实之前市场普遍认为这个数据是向好的,所以一季报出来后,洋河也涨了一波。但老唐昨天的周记中分析,洋河一季报的数据显示出来是恶化的,理由就是:去年第一季度出现了其他应付款约25%幅度的下降(从65亿降至49亿),今年降低幅度约57%(从39.6亿降低至17亿)。老唐的推测是:经销商大量消化保证金,或是意图退出洋河渠道的表现,或是自身资金压力过大的表现。无论哪种情况,都是洋河2020的压力。

老唐的这个分析,让我着实惊了一下,大家都认为向好的数据,怎么就恶化了呢,而且如果经销商退出洋河渠道,那对洋河的打击是太大了,于是我就想深入了解一下历年保证金的变化情况。

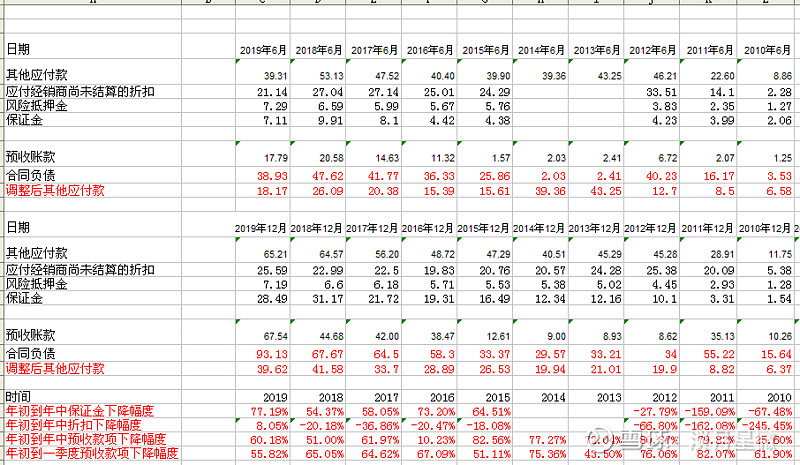

因为一季报和三季报披露的信息比较简单,保证金的数据只能半年报和年报中找到,所以我以半年报和年报做了这张表(对这个表格有兴趣的朋友,也可以关注本人同名公众号“淡月星微”,私信我发给你):

从这个表中,我按合同负债的算法,把历年的合同负债和调整后的其他应付款都算出来了,除了2013年和2014年半年报没有查到数据外,2013年和2014年应该是白酒行业最为艰难的两年,那个时候的半年报为什么没有披露这些个数据,难道是想隐藏什么内容,嘿嘿。

从表中的数据来看,13年前,年初到年中的保证金是增加的,14年以后,保证金就是大幅下降的,2019年年初到年中的下降幅度达到77%,从这几年的情况下看,应该说,年初到年中保证金的大幅下降是正常现象,而未结算的折扣,年初到年中基本都是增加的,只有2019年是下降的。预收款项有一季度的数据,我们发现,年初到年中也是大幅下降的,而大头是在一季度,年份好一点的时候,比如16年到18年,二季度还能回点血。

从上面的分析中,我感觉保证金和预付款项差不多是一个作用了,都提前收了,后面又折成了货款。而未结算的折扣,基本是一直往上走的。理论上,折扣和保证金,都是属于经销商的钱,为什么保证金给得很爽快,而折扣一直循环压着在呢,我想,这应该的法律上的归属导致的,保证金在法律上就属于经销商,而折扣,拿着洋河手里,法律上还属于洋河,洋河说根据营销政策,这钱我该给你,但什么时候给,得按我定的政策来。

这也理解了,为什么保证金一直在来回变化,而折扣基本在往上走的原因了。所以保证金转货款,我并不认为是经销商脱离洋河渠道,也不能据此断定疫情导致了经销商资金紧张,因为这是洋河的惯例。

最后,洋河一季度64.32亿的合同负债,是向好呢,还是恶化呢?我们假设洋河2020年一季度延续2019年一季度未结算折扣和保证金双降的局面,也就是折扣下降8%,预收款下降56%,那么根据2019年年报中的数据来计算,一季度的预收款项应该为29.7亿,未结算折扣为23.5亿,那合同负债应该为53.2亿。而实际合同负债有64.32亿,数据是明显好于2019年一季度的,所以我认为洋河今年一季度是向好的,预收款应该同比增加了10亿。

@今日话题 $洋河股份(SZ002304)$ $泸州老窖(SZ000568)$ $今世缘(SH603369)$

——与作者交流请加同名公众号(淡月星微)