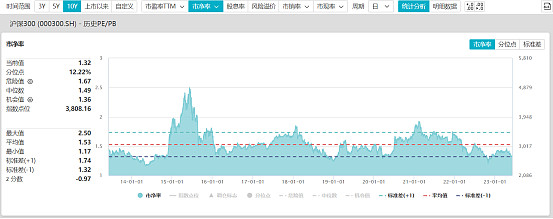

沪深300指数的市净率估值为1.32倍,正好落在了过去10年的标准差(-1)位置。从过去10年的历史数据对比看,市净率落在标准差(-1)以下的时间是相对比较少的,可以说此时此刻我们正身处一轮周期的底部区域。未来的市净率是继续向下调整,还是说向上翻转,这个我们无法预测。市场先生的情绪在贪婪和恐惧之间摆动,当乐观的时候容易乐观过头,过去10年最高的时候可以把市净率推升到2.5倍,但是悲观的时候又容易悲观过头,把市净率压缩到1.2倍以下。

沪深300指数市净率(近10年)

太阳西落东升的客观规律并不会发生改变。通过市净率的绝对值、分位点等客观数据,我们可以理性地判断出来,目前市场情绪的冷暖。对于理性的投资者来说,我们要逆市场情绪,进行投资组合的仓位变化,当市场群情激昂时,我们要保持冷静,对未来的黑天鹅事件的发生,要有敬畏之心,保留必要的现金仓位,当市场从极致乐观回归理性的时候,我们可以从容地再加仓;反之,当市场已经走到了极致悲观区域的时候,往往是叠加了各种悲观的论调和看法,似乎经济前景一片黯淡,越来越多的人不看好未来的经济发展,才会导致估值上持续地承压,然而理性的投资者明白,这个只不过是市场周期循环的一部分而已。

保持乐观主义的精神,相信问题是可以被解决的。小平同志说,他最痛苦的当然是“文化大革命”那十年,但是即使在那样的处境中,依然相信问题是可以被解决的。有外国记者问他是怎么走过来的,他坦然地说,就是乐观主义。在2022年疫情反复,对经济冲击比较大的时候,笔者反复地去看这段话,给了我精神上的力量。我们做基本面投资者,投资体系是建立在所买入的公司未来能够实现更好发展,但是疫情给经济发展的确造成冲击,很多经济活动是受到了影响。上市公司的报表披露出来后,部分过往经营业绩非常稳健的公司,增长动能也开始失速,甚至开始负增长,再叠加了市场先生的悲观情绪,估值上进一步地调整,短期的确是因为基本面不好,所以股价开始调整。但是,我们坚信这些公司长期的发展前景是光明的,短期因为各种扰动因素导致股价承压。对于我们持有的人来说,的确无奈。但是,基本面投资者通常来说都是理性的乐观派,虽然目前看似有一系列的问题,当估值已经充分反映了这些悲观预期的时候,再悲观已经没有意义。

我们要盯着生意看,而不是被市场先生的情绪给愚弄。我们要买入的是那些有良好发展前景的生意,还有比较高的进入壁垒,同时还有优秀的管理层在经营。我们投研的落脚点是需求、供给和管理水平。在一个有广阔发展空间的市场中,优秀的龙头企业已经建立了竞争优势,显著地甩开了同行业的竞争对手,新进入者也难以进入。这样的生意如果再叠加了值得信赖的管理层在兢兢业业地经营,最后我们还用有安全边际的价格买入的,大概率来说我们是站在了时间上正确的一边。短期看,可能各种因素导致市场情绪低迷,但是拉长时间看,只要我们所投资的企业的内在价值在稳步提升,市场终究会客观反映这些优秀公司经营所带来的成果。从定量的角度来说,这些生意的财务特征是高ROE,在以股东投入的资本基础上能够实现良好的回报率。反之,如果缺乏进入壁垒,在中国这么“卷”的大环境下,很多生意的回报率会逐步逼近融资利率。一个生意是否可以长期维持比较高的ROE,这是我们平时做投研功课时,需要做深度思考的,这样当市场先生恐慌情绪蔓延,或者某一年的ROE暂时性地衰退时,给予长期视角的股东良好的建仓机会。我们买股票买的是资产,我们要拥抱的是那些未来在相当长的时间周期中,能够实现良好资本回报的生意。当市场先生在贪婪和恐惧之间摇摆时,我们不能被他愚弄,反而是要利用他的心理弱点。