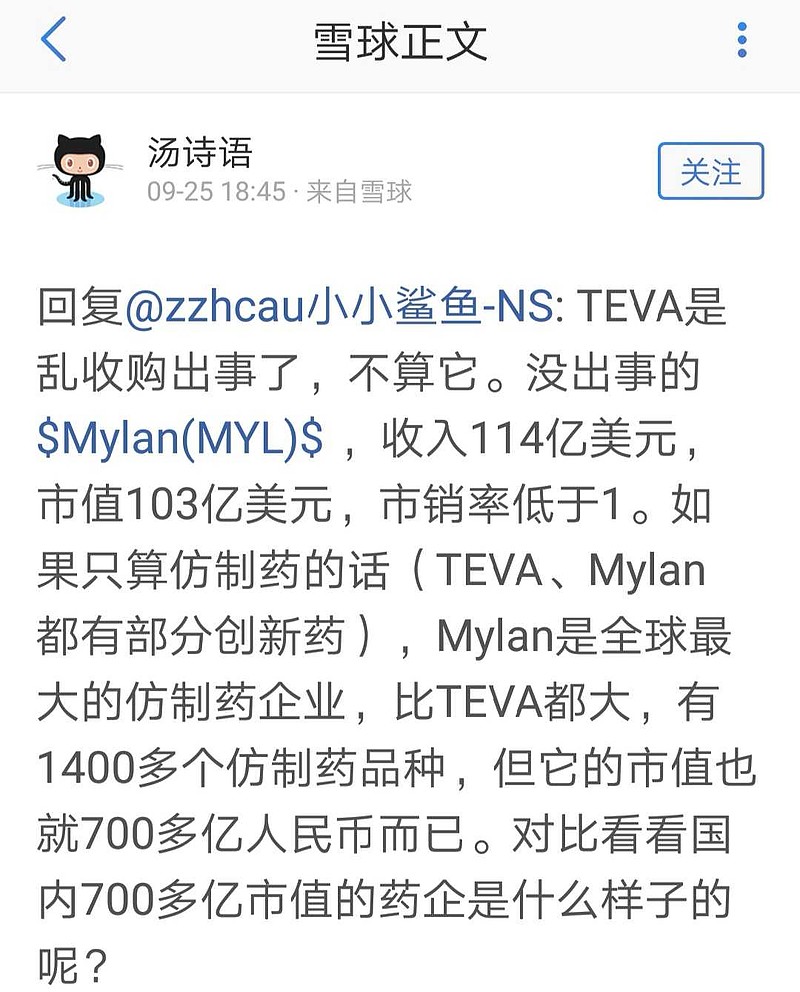

雪球大咖喜欢以点带面,以前段时间 @汤诗语 拿海外仿制药企营收对比内地,公开认为内地仿制药企市值太高。笔者有不同观点,等到今天长假归来,不吐不快。

@汤诗语 认为仿制药企应该按照批文数量估值;记得@TOPCP 认为仿制药企应该按照营收(PS)估值。笔者却认为,仿制药企应该算成非周期型重资产行业,应该按照资产负债率估值。

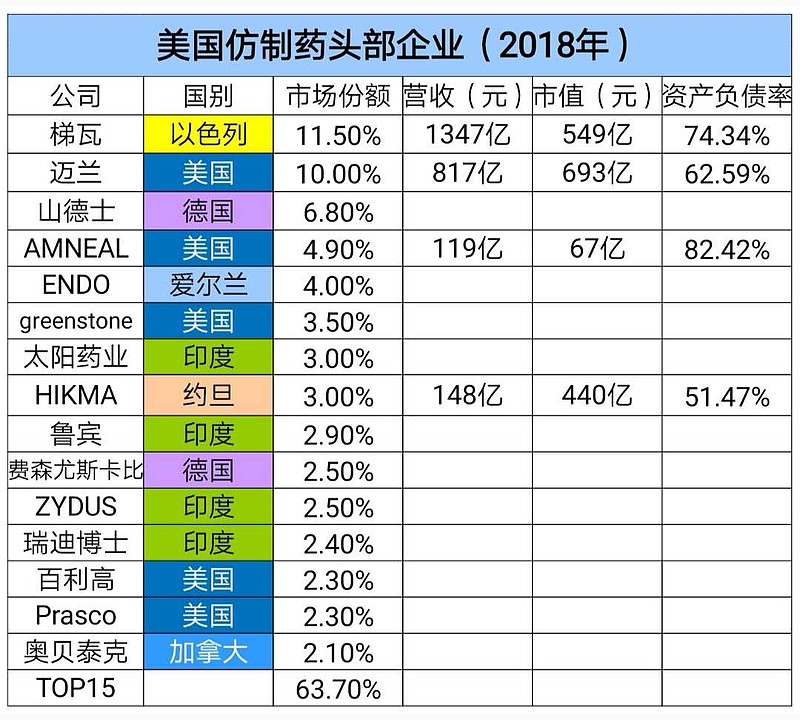

(图表中的货币单位是:RMB)

理由:

①以美国仿制药头部企业财务数据来看,营收高得惊人,批文数量多得像草纸,市值却低得跌破净资产。跌破净资产的公司类同化工股,但是却没有化工股的周期性,甚至不如化工股。唯一能够估值纯正仿制药企的方式只能是按照破产清算估值。

美国市场份额第一的梯瓦制药(TEVA)和迈兰制药(MYLAN),资产负债率高达74%和62%,就是典型案例。随着印度低成本仿制药不断由FDA批准上市,早期头部仿制药企全部陷入泥潭,也不足为奇。

②即使在美国仿制药市场,头部企业仍然不能通过价格竞争做到市场出清。美国市场份额最大的仿制药TOP15,总市场份额仍然只有63.70%,并且每年排名仍然在变化之中。

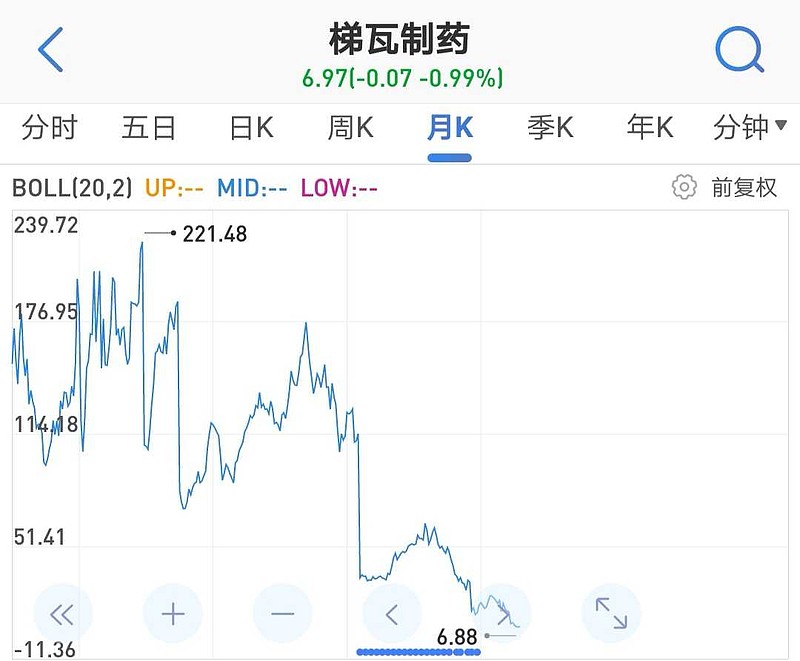

③美国纯正仿制药企几乎没有创新药。即使是TOP1梯瓦制药,股价下跌了97%的主要原因之一,仍然是创新药格拉替雷专利到期(梯瓦曾经每年销售格拉替雷40+亿美元)。

2015年,梯瓦制药的50%利润来自于格拉替雷,所以说梯瓦制药的独家创新药估值曾经高达1000亿美元市值,不过分吧?

(图表中的货币单位是:RMB)

中国制药公司的境况似乎要比美国同行好得多。虽然东阳光药、华东医药、华海药业的资产负债率高得惊人,但是$信立泰(SZ002294)$、恒瑞医药的资产负债表就低得多,甚至在A股市场也是凤毛麟角。这种低负债公司在行业低迷周期之时更容易负债扩张。

前文也说了,梯瓦制药曾经高达2000亿美元市值,一半来源于专利药格拉替雷(克帕松)。

国内这一大批上市药企,很多已经拥有了上市创新药(me-too),@汤诗语 用纯正仿制药企来估值是很不准确的。

另外,内地药企应该算成是制药公司+CSO的集合体吧。这种公司架构恰恰是海外创新药企的组织架构,源头创新交给CRO,部分生产交给CMO,自己开展新药临床试验和市场销售推广。诸如信立泰、恒瑞医药与之类同。

当然,东阳光药虽然是奥司他韦仿制药企,营收较低,但是奥司他韦利润高得让人汗颜,所以7PE的估值,完全是资本市场的极度悲观预期造成的。

在带量采购高压之下,笔者更认为中国生物制药的高估值才是站在冰山之巅。考虑到中国生物制药只持有正大天晴60%的股权,而正大天晴是上市公司主要的研发制药部分。目前为止,中国生物制药实际估值高达1700亿元RMB,性价比太差。中国生物制药的阶段价值明显小于恒瑞医药。

所以,笔者认为内地仿制药企(上市公司)其实是非典型仿制药企,是转型中的医药公司,简单用营收市值横向对比,是犯了以偏概全的错误,除了在论坛博眼球以外,没有行业研究的实际意义。

@今日话题 @水里望月 @TOPCP @老狼牙 @最后的莫希干人22 @格格丫丫 @壁立千仞666十贰生 @青侨阳光 @逍遥的求索者 @任天越 @十年之痒