估值是股票投资里面最高深的学问之一,也是最值钱的本事之一。不同机构有不同的估值方法和水平,我认为,股价中长期的走势,是检验估值准确度最好的标准。我一直在努力使自己对个股的估值不要偏离市场太多。

我认为,没有充分的理由和数据分析,就喊出某只股票的价格会冲破200元,市值会破一万亿等等的说法,都是耍流氓。下面举两个耍流氓的例子。

1. 茅台

今年2月18日,茅台创出历史最高价,2608元(前复权)。当时,认为茅台短期破三千元的基金经理和大V大有人在。我在疫情前曾经听过但斌的现场演讲,把茅台的市值定位在十万亿(忘了他说多少年内)。大家对茅台极其看好,基金抱团持有茅台股票。经过这半年的下跌,看空茅台的股民日益增多,大家不觉得2月份的时候,市场先生在耍流氓吗?

我在2.22日的专栏文章,用PEG给茅台招行和海天估值,当时我认为,茅台和海天高估了,招行低估了。现在比较一下这三只股票这段时间的走势,茅台从2268元到今天1596元,下跌了29.63%,海天从140元到106元,下跌了24.22%,招行从52.95元到50.35元,微跌4.9%。可以看出,市场走势基本符合我的预测。招行随大部分白马股的大跌,也有稍微下跌,低估的现象更明显。

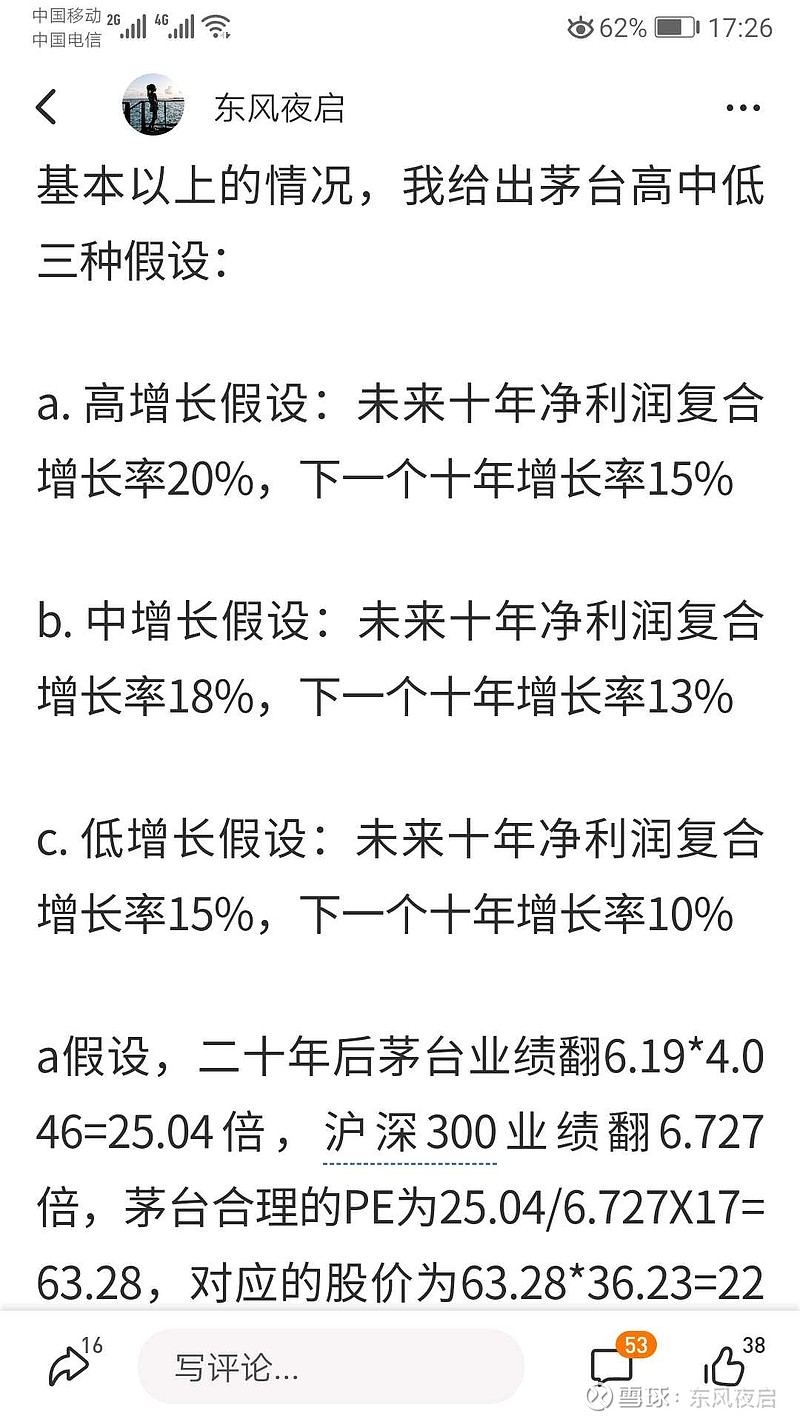

文章中,我给出了茅台在三种增长假设的情况下的合理股价,在中增长假设情况下,合理股价是1627元。所以我在7月30日的文章中写到,我会在茅台跌破1600元的时候开始建仓茅台。在8.20日,茅台跌破1600元,我在1550的价位建立了茅台的底仓。如果茅台能够跌破1000元,那是我文章中低增长假设的合理股价,我会加仓茅台到我总仓位的30%。我预测未来五年,茅台股价能够重回2600元,那么,1600元买入,五年的年化复合增长率是10%,1000元买入,五年的年化复合增长率将会到21%。

不切合实际的估值,会使我们承受长时间的套牢之苦。合理的估值,是价值投资成功的重要手段。

2. 恒瑞医药

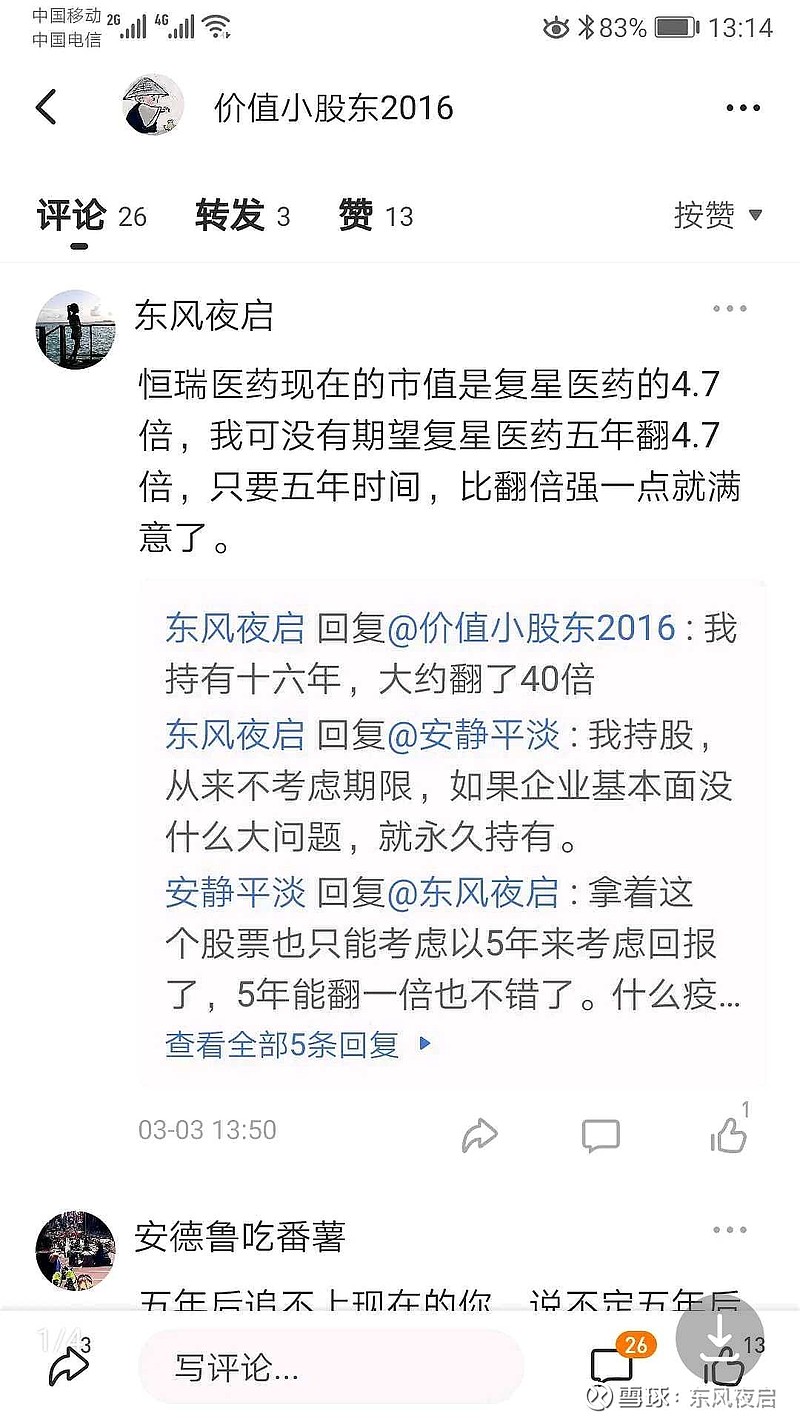

恒瑞医药在今年1.8日,创下97.23的历史最高价,市盈率超过100倍,市场对它的前景一致看好。到3.3日,股价84.29元,当时恒瑞医药的市值是复星医药的4.7倍,我认为是不合理的。我不持有恒瑞,我持有复星医药,我比较两者市值,觉得复星低估太多了,所以在月底选择加仓复星医药。恒瑞目前46.05元,下跌了45.37%,而复星从44.03涨到66.95,上涨了52.06%。

根据当时恒瑞的成长性,100倍以上的市盈率,显然是耍流氓。如果恒瑞在两年内,业绩增长不能重新回到20%左右的水平,那么目前55倍的市盈率,还是在耍流氓。

好了,言归正传。

究竟我们该如何给复星医药估值呢?

首先,我把复星医药分割成三部分:

1. 扣非净利润 (不含复必泰国内上市)

2. 非经常性收益

3. 复必泰国内合资生产并上市

第一部分,扣非净利润。根据复星医药的中报,扣非净利润(包括复必泰港澳销售)为15.7亿,全年30亿应该没有问题。未来三年,由于复宏汉霖逐渐产生利润,GLAND PHARMA的强劲发展,苏可欣的放量,以及复必泰港澳台的销售等等利好,可以抵消集采引起的相关仿制药业绩倒退,总体可以获得20%以上复合增长率。在复合增长率20%的成长性条件下,35倍市盈率算是合理的。那么,按2022年业绩36亿,给35倍市盈率,两年内市值1260亿。

第二部分,非经常性收益。复星医药的股票投资和资本运作所产生的收益,每年基本都会控制在10亿左右。今年由于Biontech股价大幅上涨,引起公允价值的大幅提升产生可观的非经常性收益,并不可持续。对非经常性收益的估值,由于有人为控制的因素,基本没有成长性,我按10倍市盈率估值,市值100亿。

第三部分,复必泰疫苗的国内批准,合资生产和上市。这是最不确定的因素,也是影响复星医药估值最大的因素。如果复必泰国内顺利获批,销售按五亿剂内销,五亿剂代工辉瑞,那么,估值可以参考美国上市的Biontech公司和辉瑞公司。

Biontech公司作为mRMA技术的持有者和疫苗的主要研发和生产方,在美国上市,目前市值869亿美元。如果国内批准复必泰上市,可能会推动Biontech的市值冲破前期高位1126亿市值,达到1200亿市值。根据复星医药在疫苗方面产能和利润分成,疫苗方面的估值可以达到Biontech的15%-20%,对应是180-240亿美元,取中间值210亿美元。

辉瑞公司同样作为Biontech的合作方,独占除大中华区以外的全球市场的销售代理权。在没有疫苗前,辉瑞的市值大约为2000亿美元,有了疫苗以后,目前辉瑞的市值是2613亿美元,疫苗使辉瑞公司的市值提升了大约600亿美元。如果复星医药国内合资的产能为十亿剂,辉瑞及Biontech的产能为三十亿剂,那么,复星医药的产能占比为25%,对应估值150亿美元。

如果取两者的平均值,则复星医药疫苗业务的估值为180亿美元,折合人民币1170亿。

综合上面三个方面,复星医药在没有疫苗的情况下,估值为1360亿,包含疫苗的情况下,估值为2530亿。按复星医药25.63亿的总股本,折合股价98.71元。

上面的估值只是推演,会根据企业基本面的变化而改变。我目前的策略,在前面的文章写过,现在再重申一次:复星股价到80元,开始缓慢减仓,到100元,仓位低于15%。

$复星医药(SH600196)$ $贵州茅台(SH600519)$ $恒瑞医药(SH600276)$