渝农商行2022年年度报告:营业收入289.91亿元,同比减少18.51亿元,降幅6%;归属于该行股东的净利润102.76亿元,同比增长7.49%。

这个业绩应该说是在预料之中:

先看营收方面为什么会下降6%:

1、主要是受到降息与资产荒的影响:

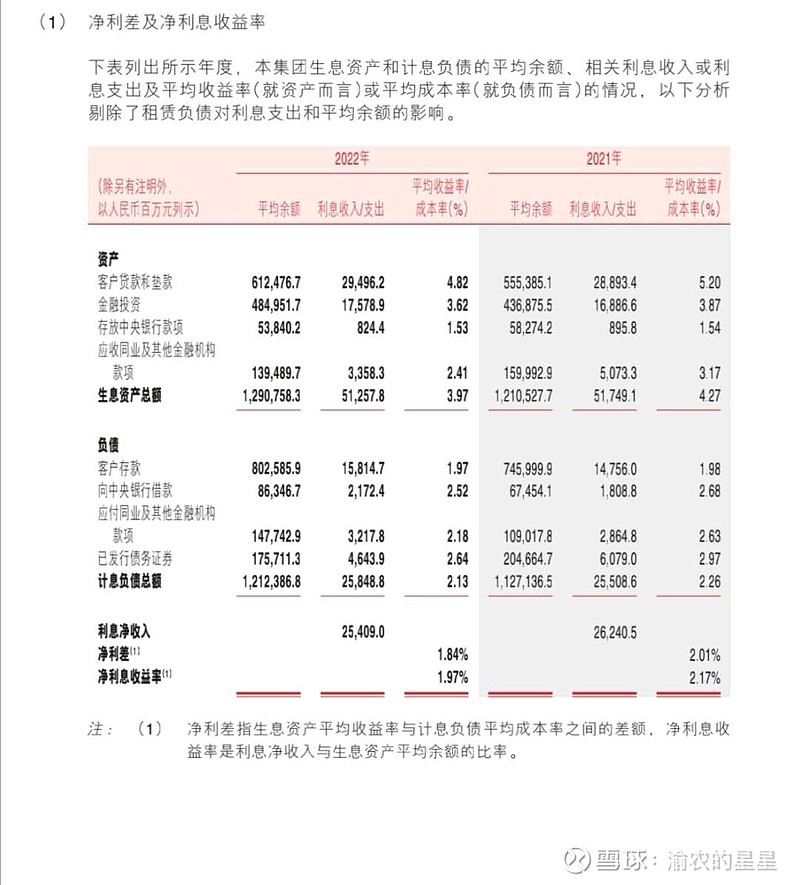

净息差从2.17%降到1.97%,降了20个BP,资产的增加规模无法弥补净息差下降的缺口,因此营收的大头利息净收入比21年少了8个亿。

2、手续费的收入减少8个亿,主要受资本市场的活跃度影响,买卖基金、保险等收入减少了。

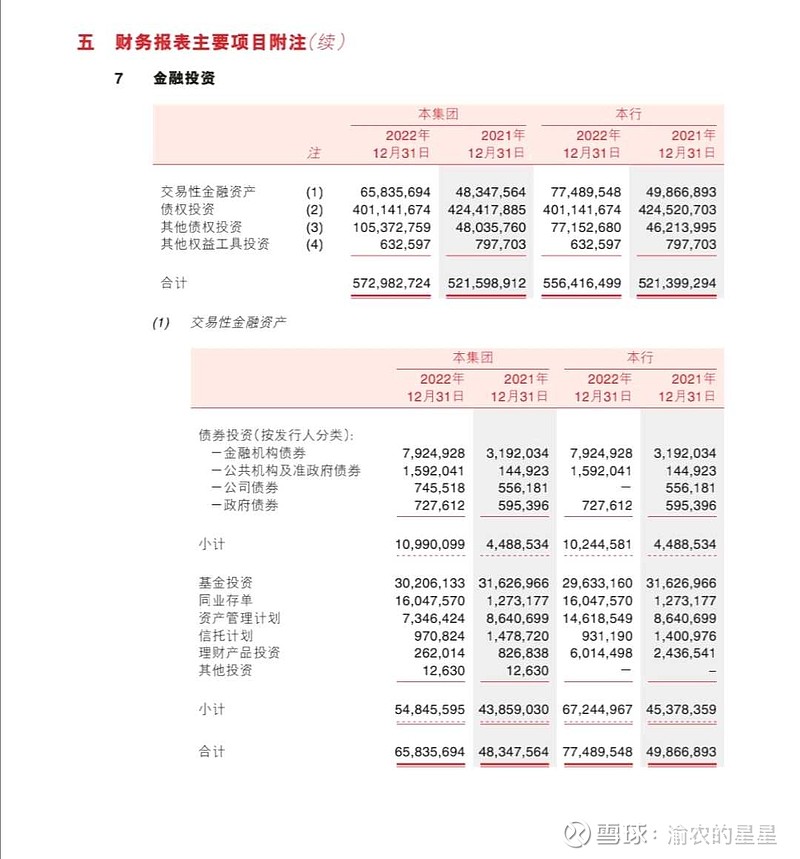

3、最让我意外的其实是渝农商行的投资收益:投资收益18亿+公允价值变动-6.5亿=11.5亿,我们看回三季度:投资收益15.5亿+公允价值变动3.5亿=19亿,what?单季亏了7.5亿,再看看这一共多少的资产:

658亿交易性金融资产+1053亿其它债权投资=1710亿资产,一年赚了11.5亿,资产收益率连1%都没有,对于这个结果,我真是无言!

看看隔壁的股神南京银行:交易性金融资产+其它债权投资=4800亿,投资收益+公允价值变动年化收益=160亿左右,资产收益率3%左右,是渝农商行的3倍。

综上所述:渝农商行的营收下降有外环境的原因,也有自身的原因。

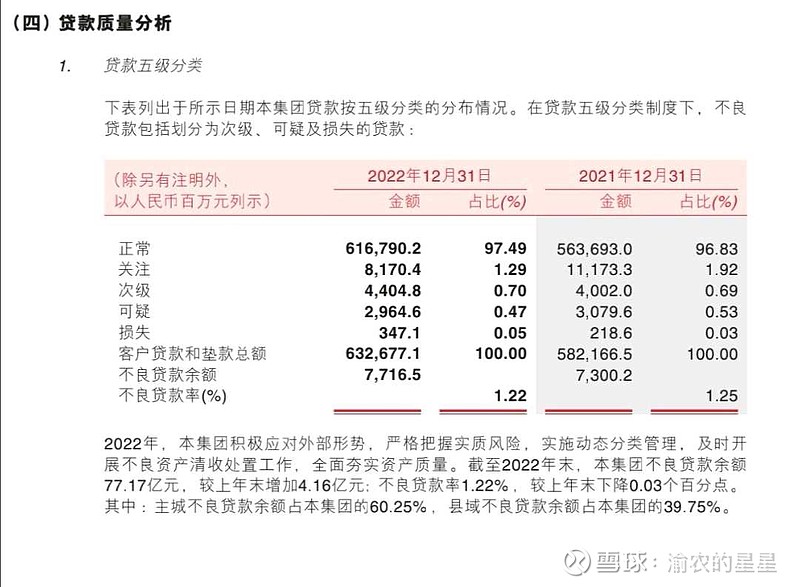

资产质量方面:渝农商行不良贷款率1.22%,较上年末下降0.03个百分点;拨备覆盖率357.74%,较上年末增长17.49个百分点。关注类贷款大幅下降:1.92%降到1.29%

资产质量全面向好,在重庆的YBJH发布四季度的不良率时,其实我还是很担心渝农商行的资产质量的,现在看来,可能隔壁的重庆银行今年可能有点麻烦。

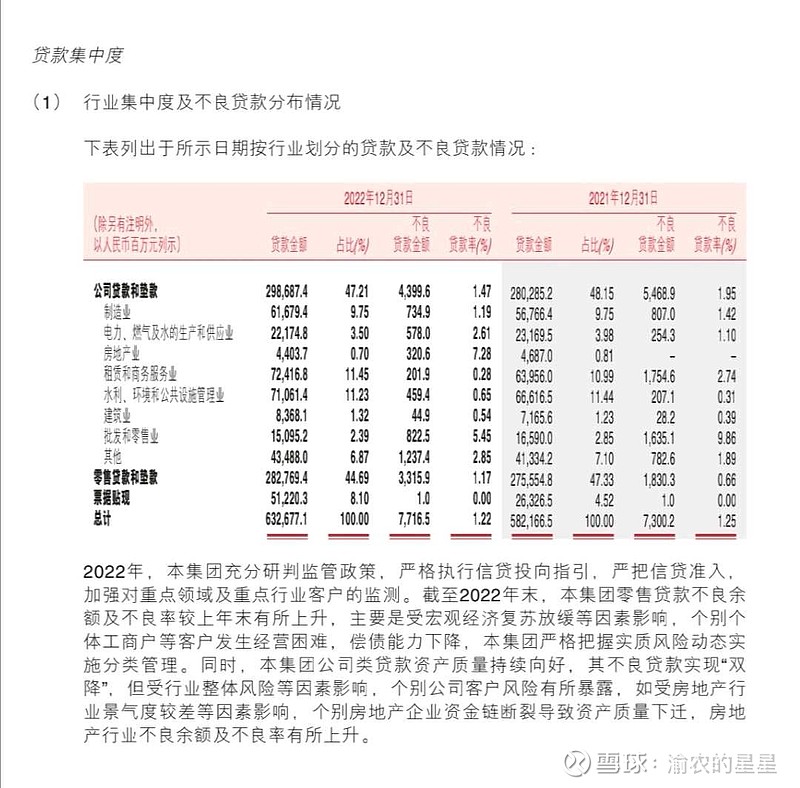

其中对房地产的不良充分暴露,零售贷款不良余额有所上升,主要是宏观经济方面的影响。

各类贷款迁徙率都下降了。

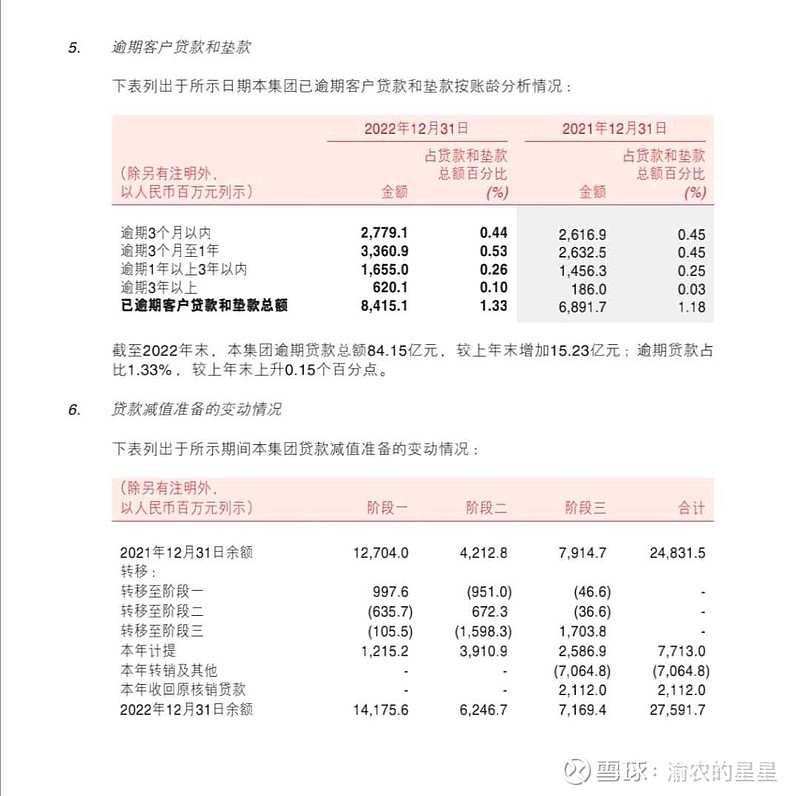

美中不足是逾期贷款增加了15亿。

渝农商行同比增长7.49%的业绩在银行股是比较靠后的,但大家看看渝农商行的另一个反面:

核心一级资本充足率:13.1%

拨备覆盖率:357.74%

拨贷比:4.36%

股息率:0.2714/3.62=7.5%

PB:0.38

13.1%的核心一级资本充足率使得渝农商行再融资的可能性大大降低,也很好的保证30%的分红率,加上股息在股价不涨的情况下能取得15%的分红再投收益率。

15%的年化收益率还要啥自行车啊?