之前,我说过这样两句话:

(1)“茅台现在可能正在经历一轮十年一遇的大周期。并且,当前可能处于本轮大周期的期初。这是茅台自身所特有的周期。”

(2)“网页链接{非常主观地,以投机的视角来看,我个人准备坚持等待1000元以内的茅台(股价),甚至是800元以内的茅台(股价)。 }”

今天我来详细解释一下,我为什么会这样说。(如果我说错了,并且有朋友耐心地纠正了我,那我表示万分感谢;如果我说对了,那就,呵呵了……)

茅台这事儿,要从1953年说起。

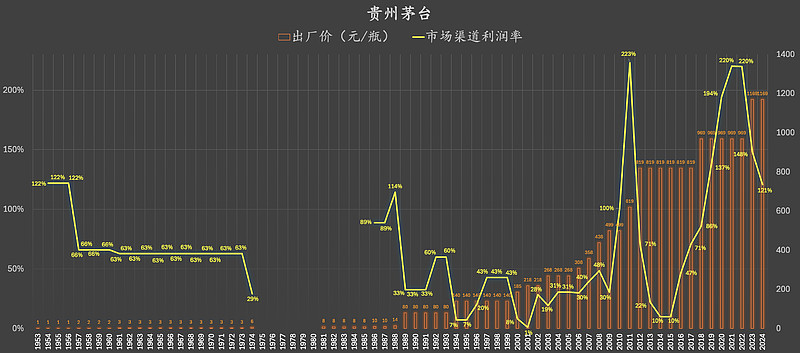

一,飞天茅台出厂价、市场渠道利润率

(数据来源:主观粗略整理自网络碎片信息,如:【转】茅台历次提价,等等。未核实数据准确性,请自行核对数据准确性,欢迎纠错~)

首先要声明的是:如果您的确看好茅台的长期内在价值并且毫不在意股价短期波动,那么对您来说,我现在写的这篇文章就是垃圾。敬请绕道~我现在写的这篇文章,也许可以看作是周期投机(冒着踏空茅台的风险),也许也可以看作是寻找安全边际。具体是啥,谁知道呢?

然后,我就厚着脸皮开始写了。欢迎各位大佬纠错~

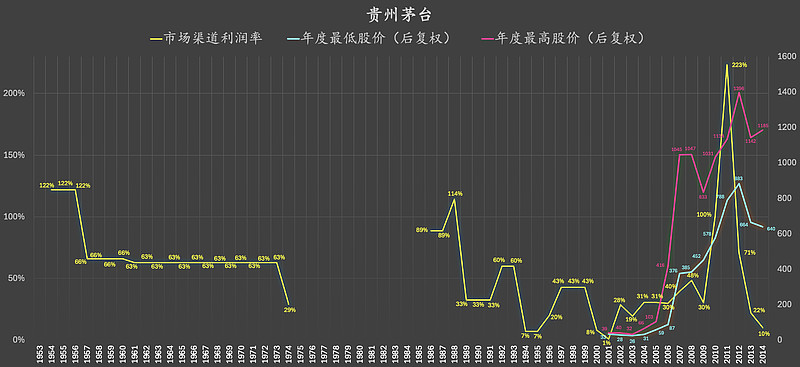

图中暂时缺失1975-1985年的数据,但这里仅大致粗略反映长期数据走势,或许不怎么影响总体效果。

这里有两组数据:

(1)飞天茅台出厂价。很好理解,字面意思。实际上,长期来看,飞天茅台的长期累计提价幅度,远远没有东阿阿胶主打产品的长期累计提价幅度大:网页链接{迪斯尼、茅台、东阿阿胶: 长期产品提价速度对比}

(2)市场渠道利润率。计算公式:

市场渠道利润率 = (市场终端经销商飞天茅台实际成交价 - 飞天茅台出厂价) / 飞天茅台出厂价

化繁为简,我们暂时将目光仅仅只聚焦在飞天茅台上。市场渠道利润率(图中金色),也许大致可以反映的,就是:茅台终端经销商,在售卖飞天茅台时,能够拿到的毛利率。

仔细看上图,历史上,市场渠道利润率 (图中金色)超过200%的年份,似乎是非常罕见的:2010、2021、2022年。而从2010年开始,在市场渠道利润率一度超过200%之后,就一路掉头向下(物极必反?),直到2016年左右,市场渠道利润率才开始明显企稳回升。再来看离我们比较近的2021、2022年,在市场渠道利润率一度超过200%之后,同样地,掉头向下(物极必反?),您如何看待?我看不懂。

我承认,长期来看,我比较喜欢茅台,并且,我个人主观上并不觉得市场渠道利润率的剧烈波动是个多大的问题(影响茅台毛利率的只有出厂价)。我现在写的内容,你可以看作投机(过于关注股价短期波动),你也可以看作寻找安全边际(我只想买得便宜)。具体你怎么看,那是你自己的事,我不是特别在意。

但短期来看,市场先生就是个“疯子”,A股有时候会表现出极端的非理性。市场渠道利润率的剧烈波动可能会影响部分非理性投资者的心态,而市场先生的心态,有时候就会带动股价非理性波动。

所以,现在就看茅台的长期股价波动。

【重点:关于本文,请自行核对数据准确性,不保证观点客观性,切勿作为任何投资依据或企业评价依据!欢迎纠错~】

…………迷茫的分界线…………..

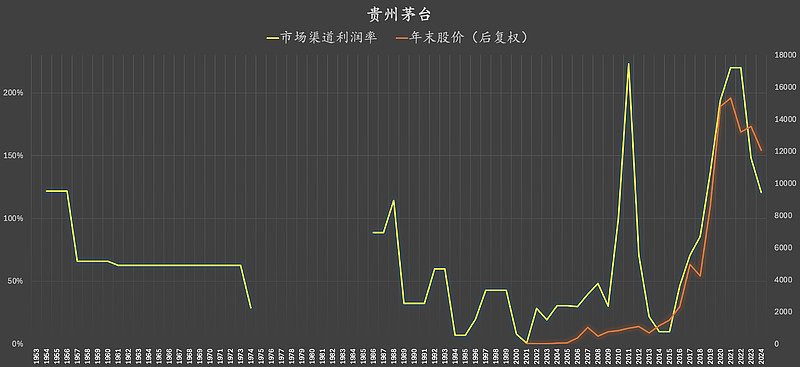

二,(飞天茅台)市场渠道利润率走势、股价走势

1,年末股价(后复权)走势:

长期来看,无论市场渠道利润率如何剧烈波动,茅台的股价(后复权)走势,总体上是比较强劲地上涨的。所以,如果你高度认可茅台的长期内在价值,并且如果你能够扛住短期几年的股价波动,尤其是在市场上充斥了各种疑似利空消息的时候,你可以完全忽略我现在写的这一篇文章:对于你而言,我现在写的这篇,就是垃圾。

但如果,你刚好难以承受股价短期剧烈波动,那么,待会儿(本段第二段接下来的第3条)我将股价波动的周期缩短了来看:主要看看2012-2014年贵州茅台的股价波动。你可能会看到完全不同的景象,产生完全不同的感受。

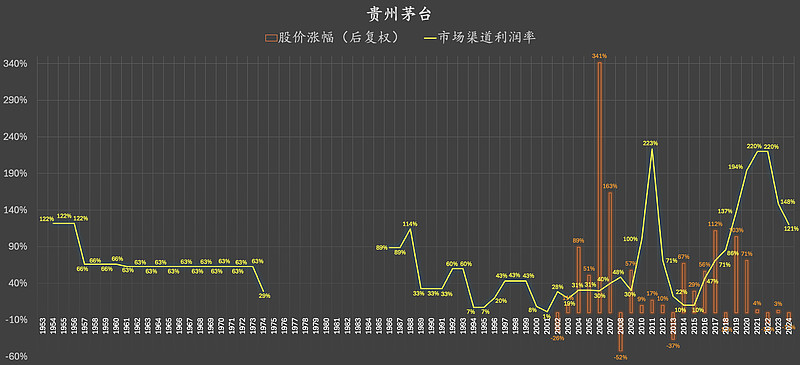

2,年末股价(后复权)同比涨幅:

长期来看,相比之下,最近几年股价涨幅较小。这是否是一个“抄底”的好时机呢?对于我个人而言,我更倾向于等等看(冒着踏空茅台的风险,瑟瑟发抖……)。投资有风险,入市需谨慎,切勿盲目模仿。我为什么有如此这般奇葩的想法?具体原因,我放在本文末尾附近。

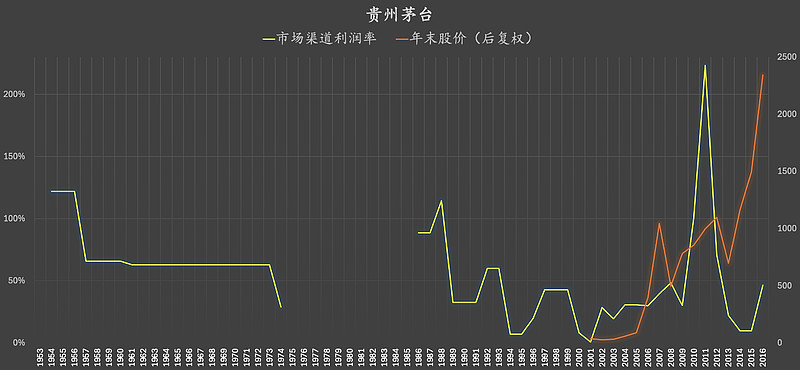

3,短周期年末股价(后复权)走势:

现在我将年末股价(后复权)仅仅统计到2016年,周期缩短来看,看起来是不是股价波动就要剧烈许多?如果感到股价波动还不够剧烈,我们进一步缩短周期来看:

蓝色:年度最低估价(后复权)

粉色:年度最高股价(后复权)

我不知道这是不是巧合,2011-2014年,随着市场渠道利润率(图中金色)从223%左右大幅下挫至10%左右,贵州茅台的股价(后复权)也由2012年的年度最高1396元大幅下挫至2014年的年度最低640元左右。

如果,我说的仅仅是如果……如果,某一只股票的股价如此这般的剧烈波动,你依然想要坚持长期持有,想必你得非常了解你所持有的企业吧?想必你也得提前想明白诸多关于企业长期内在价值的问题吧?所以,想要长期持有任何一家企业,其前提,都是要彻底读懂。

最后我来说一下(静态)相对估值。

我之前提到过,我想要等等看,是否能够等到1000元甚至800元以内的茅台。等不到就算了。800元对应当前净态PB约为4.2倍、对应当前净态PE约为12倍。不少在我帖子下面回复的朋友认为这种情况绝对不可能发生。

我同意的是,这类情况发生的概率,看起来似乎的确比较小。

但是,话又说回来,以史为鉴:这类情况究竟有没有可能发生???

【重点:关于本文,请自行核对数据准确性,不保证观点客观性,切勿作为任何投资依据或企业评价依据!欢迎纠错~】

…………迷茫的分界线…………..

三,相对估值

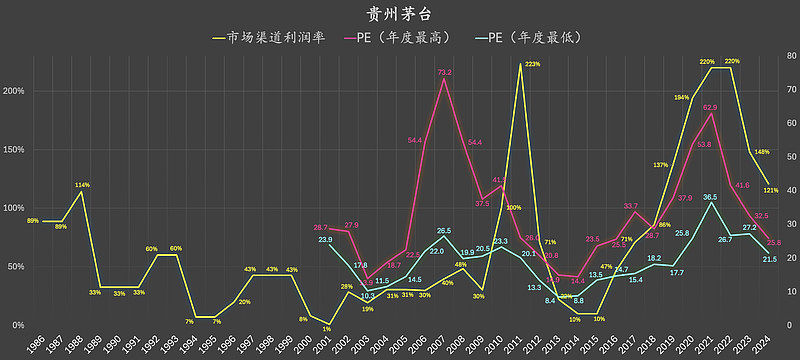

1,PE(市盈率):

蓝色:历年年度最低PE

粉色:历年年度最高PE

在那遥远的2003年,茅台的PE一度下探至10.3倍左右;在稍微近一点的2013年,茅台的PE一度下探至8.4倍左右!(800元对应当前净态PE约为12倍)

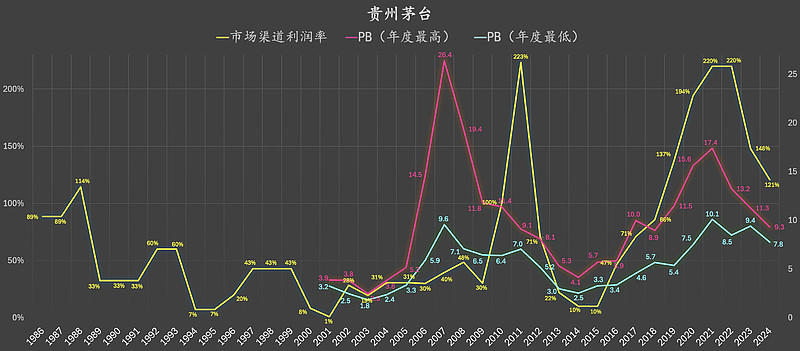

2,PB(市净率):

蓝色:历年年度最低PB

粉色:历年年度最高PB

在那遥远的2003年,茅台的PB一度下探至1.8倍左右;在稍微近一点的2014年,茅台的PB一度下探至2.5倍左右!(800元对应当前净态PB约为4.2倍)

最后,话又说回来,如果你个人主观地认为茅台的相对估值短期走势将会是向上而不是向下(谁知道会向哪个方向波动呢?没人知道),那你看到的也就是另一番景象了。

【我写了一本书】

京东购买链接:京东自营店《价值成长周期股》

这本书的来历:【世界读书日】我写了一本书

.......................................