在个护用品、美容护理行业(加上几家港股),目前暂时看到了32家企业:

蓝月亮、爱美客、珀莱雅、上海家化、两面针、中顺洁柔、拉芳家化、名臣健康、诺邦股份、青松股份、青岛金王、中国金典集团、明辉国际、恒安国际、贝泰妮、百亚股份、延江股份、奥园美谷、水羊股份、嘉亨家化、倍加洁、洁雅股份、豪悦护理、依依股份、锦盛新材、可靠股份、广州浪奇、丸美股份、金三江、华业香料、科思股份、华熙生物。

根据我的个人偏好,以下15家公司我暂时不想去看(时间不够用):

【奥园美谷】2020年更名

【水羊股份】2018年上市

【嘉亨家化】2021年上市

【倍加洁】2018年上市

【洁雅股份】2021年上市

【豪悦护理】2020年上市

【依依股份】2021年上市

【锦盛新材】2020年上市

【可靠股份】2021年上市

【广州浪奇】2020年净资产为负

【丸美股份】2019年上市

【金三江】2021年上市

【华业香料】2020年上市

【科思股份】2020年上市

【华熙生物】2019年上市

现在还剩下17家公司,我准备去看看情况。

实际上,在这剩下的17家公司中,根据我目前的个人习惯,以下公司我通常也暂时不会去看:

【贝泰妮】2021年上市

【爱美客】2020年上市

【百亚股份】2020年上市

【蓝月亮】2020年上市

【名臣健康】2017年上市

【诺邦股份】2017年上市

【拉芳家化】2017年上市

【珀莱雅】2017年上市

【延江股份】2017年上市

这9家公司,要么知名度相对较高,要么近几年盈利表现较好,于是我将这9+8=17家公司拿到一起来先看看大致情况。

.......................................

一,扣非ROE

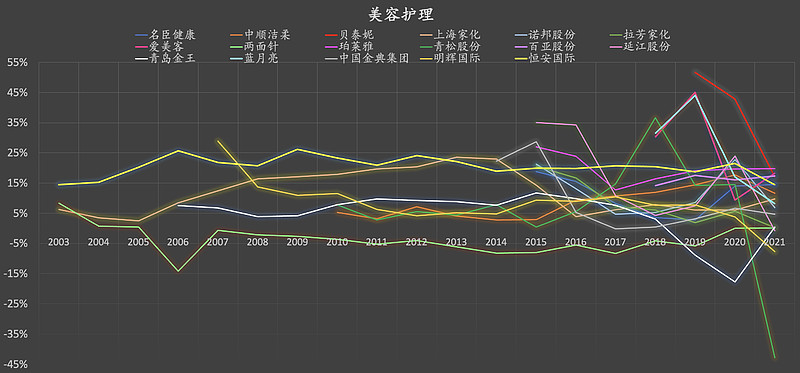

这是17家美容护理行业相关公司的扣非ROE走势。

为了让这张图看起来更舒适:由于其中大概有一半的公司,上市至今的时间相对较短,我对2016年及之后上市的公司补充了其上市前两年的扣非ROE数据,列于图中。

根据这组数据,

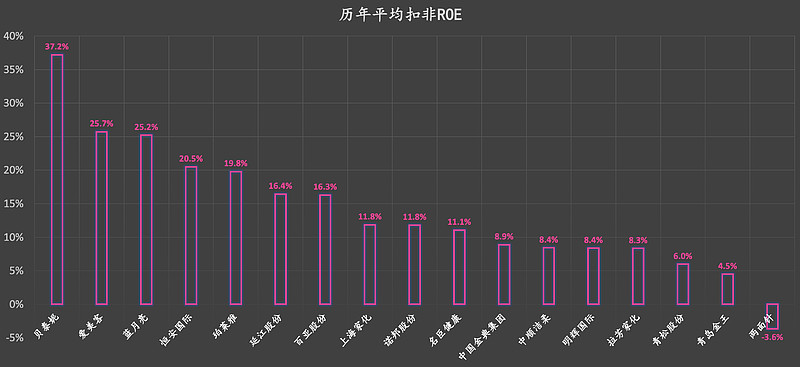

进一步计算得到历年平均扣非ROE:

对于我个人而言,这组数据,参考意义是非常有限的:

1,部分公司上市至今时间相对较短。

2,各家公司统计的起始年份差异可能较大。

图中,排在前七的分别是:贝泰妮37.2%、爱美客25.7%、蓝月亮25.2%、恒安国际20.5%、珀莱雅19.8%、延江股份16.4%、百亚股份16.3%,这七家在图中的数据均大于15%,我将这7家公司分为第一组。将其他10家分为第二组。

第一组(平均ROE大于15%):

提到个护用品,我首先联想到高瓴张磊投资过的蓝月亮(图中蓝色)。

注意图中金色的线条,恒安国际成功地引起了我的注意。虽然我几乎没有听说过这家公司,但这家公司长期表现出了相对稳定的扣非ROE,且长期平均扣非ROE高达20.5%左右。

其他公司,上市至今时间相对较短。但既然来都来了,待会儿我们逐一看看这7家公司。

实话实说,这图中的贝泰妮、百亚股份、延江股份、恒安国际,我几乎都没怎么听说过。我估计可能会有人跟我是同样的感觉。但是,待会儿等我们逐一看过这7家公司之后,应该会有不同的感受。

.......................................

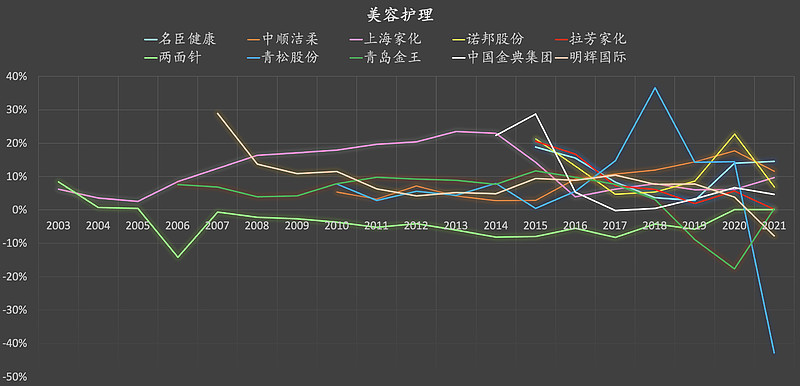

第二组(平均ROE小于15%):

历年平均ROE最高的是上海家化,约为11.8%

为什么我突然会对个护用品或者美容护理行业感兴趣?直接原因如下:

根据我之前写的这三篇个人日记:

1995-2021年,总计连续27年,宝洁公司期间长期平均ROE高达23.4%左右(请自行核对数据准确性)

1983-2021年,总计持续39年,强生公司期间长期平均ROE高达23.3%左右(请自行核对数据准确性)

1993-2022财年,总计连续30年,雅诗兰黛期间长期平均ROE高达26.3%左右(请自行核对数据准确性)

.......................................

我在琢磨的是:咱们大A或者港股,有没有类似的公司呢?

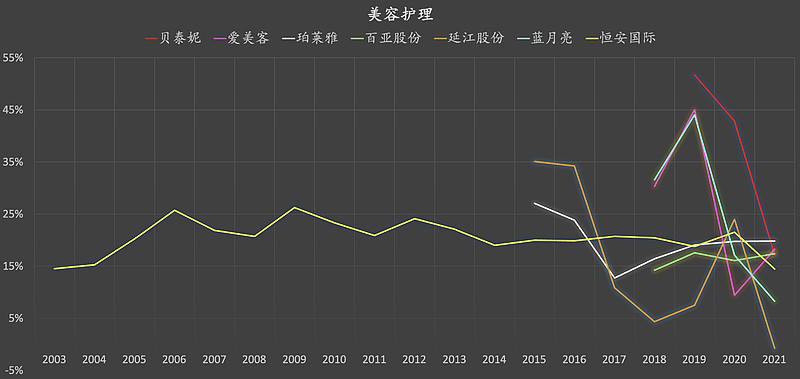

所以,接下来,我们重点观察第一组(平均ROE大于15%)这7家公司:

贝泰妮37.2%、爱美客25.7%、蓝月亮25.2%、恒安国际20.5%、珀莱雅19.8%、延江股份16.4%、百亚股份16.3%(尤其是上市至今时间比较长的恒安国际)

至于第二组(平均ROE小于15%)的这10家公司,我暂时不去看,那是因为我精力有限。这并不意味着这些公司没有亮点或者没有较大的发展潜力。

.......................................

二,重点

1,本文的讨论范围仅限于财务数据,不对公司或其他进行任何评价。

2,请自行核对数据准确性。欢迎纠错~

3,切勿作为任何投资依据或公司评价依据!

.......................................

三,7家公司(平均ROE大于15%)

1,贝泰妮

2021年上市。2019-2021年平均扣非ROE约为37.2%,期间平均收入增速约为48.3%

根据贝泰妮2021年年度报告:

根据Euromonitor的统计数据显示,报告期内公司旗下“薇诺娜”品牌在皮肤学级护肤品国内市场排名稳居第一,“薇诺娜”国内市场份额接近第二、三名的总和。

“薇诺娜”携手天猫小黑盒发布的首款敏感肌专属的抗初老新品——“双修赋活精华液”系列产品,荣登天猫小黑盒敏感肌抗初老精华NO.1。

2021年“双11”购物狂欢节中,“薇诺娜”品牌荣登天猫美容护肤类目TOP6,继续霸占天猫美妆类目TOP10 中唯一国货品牌地位。

公司产品主要包括霜、护肤水、面膜、精华以及乳液等护肤品类产品及隔离霜、BB霜以及卸妆水等彩妆类产品。

.......................................

2021年公司护肤品销售收入占比为90.22%,2020、2021年公司护肤品业务毛利率分别高达:76.12%、75.37%

2021年,公司线上销售收入占比为82.04%

贝泰妮这家公司的产品,我可能的确没怎么听说过。接下来的两家公司,情况则有所不同。

.......................................

2,百亚股份

2020年上市。2018-2021年,平均扣非ROE约16.3%,期间平均收入增速约为16%

公司主要从事一次性卫生用品的研发、生产和销售。

2021年,公司核心业务收入占比为80.96%,该项收入毛利率为50.65%

2021年,公司电商渠道收入占比为14.35%,以传统销售渠道为主。

.......................................

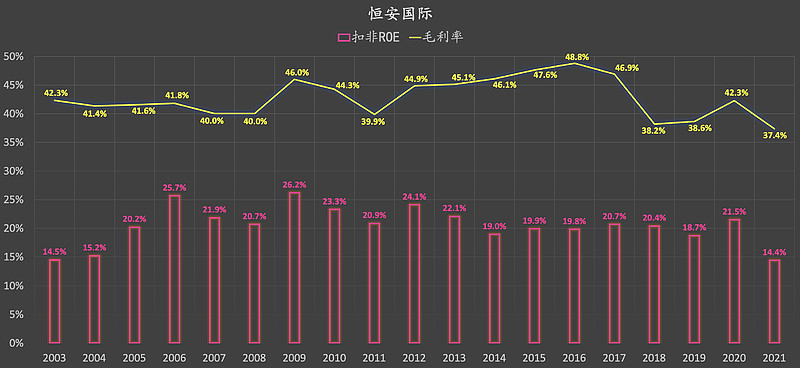

3,恒安国际

公司主要从事一次性卫生用品的研发、生产和销售。

2021年,恒安国际分地区收入结构:中国福江地区33.8%、中国湖广地区13.8%、中国华东地区13.6%、中国香港及澳门地区9.2%…….

2021年,恒安国际分渠道收入结构:电商销售占比约为23.1%

2021年,在恒安国际分产品收入结构中,纸巾收入占了47.4%

.......................................

2003-2021年,恒安国际长期平均扣非ROE高达20.5%左右。

恒安国际,待会儿可以单独说说情况。

.......................................

4,延江股份

2017年上市。2015-2021年,期间平均扣非ROE约为16.4%,期间平均收入增速约为21.2%

2021年收入结构:PE打孔膜及复合膜、打孔无纺布、热风无纺布,三项业务收入占总收入比分别为40.79%、33.01%、19.52%

2021年毛利率结构:PE打孔膜及复合膜、打孔无纺布、热风无纺布,三项业务毛利率分别为13.28%、26.66%、14.55%

公司的主要产品为3D打孔无纺布和PE打孔膜等。如果我没有理解错的话,这是一家原材料供应商,直接面对的是下游生产厂商。而百亚股份、恒安国际则直接面对的是大众消费者。

.......................................

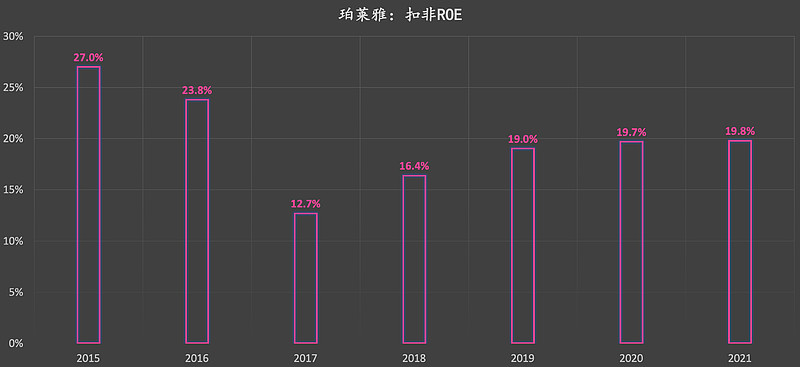

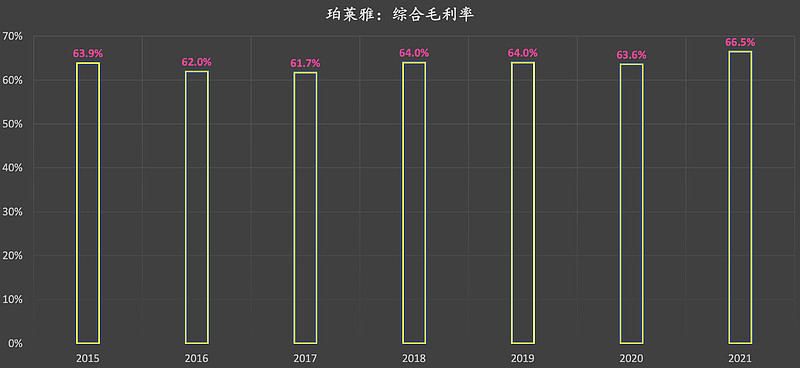

5,珀莱雅

珀莱雅于2017年上市。

2015-2021年,期间平均扣非ROE高达19.8%左右:

2015-2021年,期间平均毛利率高达63.6%左右:

公司致力于构建新国货化妆品产业平台,主要从事化妆品类产品的研发、生产和销售。旗下 主要拥有“珀莱雅”、“彩棠”、“Off&Relax”、“悦芙媞”、 “CORRECTORS”、“优资莱”、 “韩雅”等品牌。

2021年分产品收入结构:护肤类(含洁肤)收入占比约为86.1%

2021年分渠道收入结构:线上渠道收入占比约为84.9%

珀莱雅的收入结构,与贝泰妮有一些相似。

.......................................

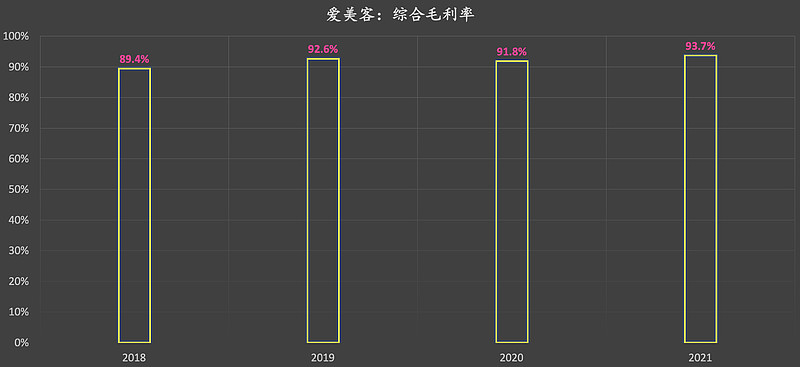

6,爱美客

公司于2020年上市。2018-2021年,期间平均扣非ROE约为25.7%,期间平均收入增速约为62.3%。有人认为爱美客处于一个不错的“赛道”。

根据爱美客2021年年度报告:

爱美客是国内最早开展医疗美容生物医用材料自主研发与应用的企业

爱美客是国内生物医用软组织修复材料领域的创新型领先企业,对国内医疗美容行业从产品、技术、服务到生态都进行了战略性布局

2021年公司研发投入占营业收入7.07%

.......................................

2021年分产品收入结构:溶液类注射产品72.25%、凝胶类注射产品26.61%…….

2021年分产品毛利率结构:溶液类注射产品93.82%、凝胶类注射产品94.55%…….

出于好奇,我统计了一下2018-2021年爱美客综合毛利率:

这样的毛利率,显然是比较高的。

上市时间不长的公司,我一般都是看不懂的。对于那些能够看懂的朋友来说,这家公司的方方面面或许值得进一步研究。

.......................................

7,蓝月亮

2020年,蓝月亮上市。2018-2021年,期间平均ROE约为25.2%,期间平均收入增速约为7.8%,期间平均毛利率约为61.1%

2021年产品收入结构:衣物清洁护理产品85%

2021年分渠道收入结构:线上销售占比50.1%

.......................................

四,恒安国际

创立于1985年,1998年在香港成功上市。恒安国际旗下的部分产品市场占有率连续多年位居全国第一。

1,扣非ROE、毛利率

长期平均毛利率约为42.8%,长期平均扣非ROE约为20.5%

2021年毛利率有所下滑,扣非ROE下降明显。

.......................................

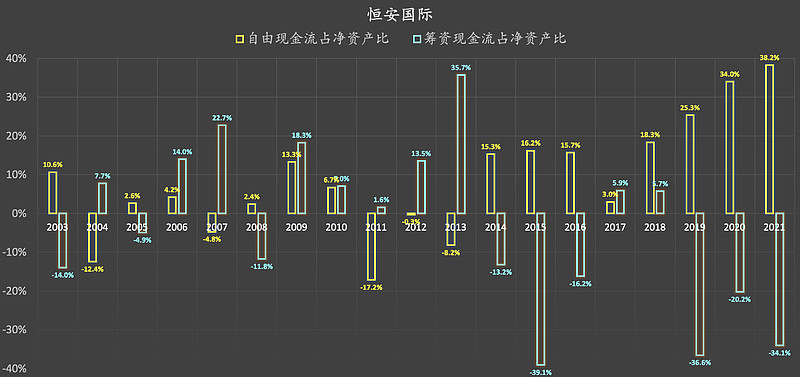

2,现金流

(自由现金流采用极简估算法)

自由现金流改善明显,分红力度可能有所加强。

.......................................

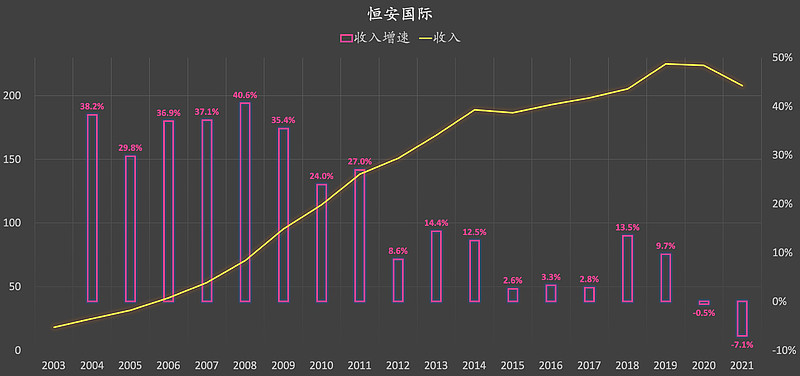

3,收入、收入增速

由早期的高速增速转变为了相对低速增长。

2021年收入同比下降。为什么下降?暂时先尝试着从恒安国际收入占比最大的纸巾业务去寻找答案:根据恒安国际2021年年度报告,纸巾业务收入下滑主要原因是消费者价格敏感度提高、竞争对手降价促销等等。积极的方面是,恒安国际在下半年纸巾销售整体取得逆势增长。

2022年上半年,恒安国际营业收入同比增长12.3%左右。

.......................................

五,综上:

我国有巨大的消费市场,这或将为部分本土品牌的美容护理行业企业提供坚实的成长基础。

【新书上架:有折扣】

作者:我

京东购买链接:京东自营店《价值成长周期股:寻找确定性的盈利机会》

这本书的来历:【世界读书日】我写了一本书

.......................................