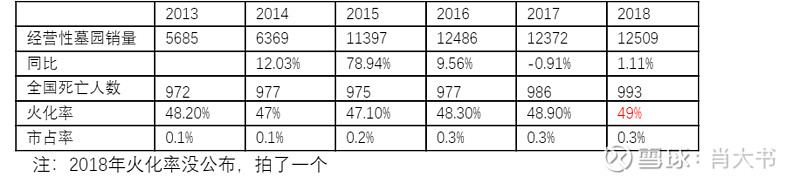

2015年,福寿园经营性公墓销售量是11397,5年后的2018年,销量为12509,五年一共增长10%。2018年,可比墓园的销售数量从12252下滑到了11191,少了9%。这公司是不是像阿胶那样,虽然能不断提价,但逐步丢掉中间的客户?这是个利空吗?

答案是否定的。公司既没有丢掉中间客户,也没有对投资者形成利空。为什么这么说?

一、销量和市占率均稳定,没有发生明显下滑

销量没增长已经是事实,我们更需要关心他的市占率是不是掉了。答案是,没有。

我们看,公司上市5年来,中国死亡人数没有发生大的变化,火化率也比较稳定。(公司面对的市场=死亡人数乘以火化率)公司的经营性墓园销售数量在2015年发生跃升,之后保持稳定。当年的高增主要是因为并购了观陵山和栖凤山两个项目,前者毛估一年销量3500座,导致公司销量大幅提升。2015年以来,公司销量稳定,没有发生大的起伏,全市场的总量也基本稳定,公司的市占率没有发生下滑。(市场没增长也不是一件非常值得担心的事情,人迟早是要去见马克思的)

二、2018年,可比墓园的销量为啥下滑9%,是哪个项目下滑了?

公司不公布具体项目的销量,我们只能通过假设和测算毛估估,拍了下,公司销量结构大概是,上海30%,观陵山30%,其他40%。(根据收入和与网上销售了解到的均价拍一个大致的销量,上海两家大概每年3500个,观陵山大约3500个)。

我认为2018的可比墓园下滑主要是因为观陵山这个新项目的战略调整,这个调整是暂时的,是符合股东利益的。

公司于2014年10月收购观陵山70%股权,并签订对赌协议,原股东于2015-2017三年实际运营观陵山陵园,这几年情况怎么样呢?

我们看到,2015年观陵山收入翻倍,很可能是原股东为了完成对赌协议采取激进措施。在公司股东大会上与公司的投关团队交流,他们表示观陵山原股东为了完成对赌协议,把一些位置非常好的墓折价销售,并大量使用第三方代理渠道拉升销量。2018年,对赌结束,公司接手,主动进行渠道和产品调整,这导致2018年收入有一定的下降。应该说这是公司的主动调整,虽然短期使得销量下降,收入下滑,有阵痛,但是长期看,此次调整可维护观陵山的品牌力,提升其产品力,并重塑其渠道,利好观陵山项目的长期价值。

那么观陵山究竟销量下滑多少?公司没有披露,我们可以简单测算一下。在网上跟观陵山销售聊过,那里平均一个墓3-5万,我们按4万算,2016年时,观陵山的销量是3500多个,是公司销量最大的墓园。2018年,考虑到公司接手后大概率会提升均价(假设提升10%-12%),那么相对2017年,毛估一下,观陵山的销量大约减少了600-700个,是公司可比墓园销量减少的主因。

所以销量下滑的主因是公司为了长期价值,对单个项目的主动调整,是个暂时性的事件,我们大可不必担心销量问题。(反过来如果我们发现,公司因提价让出了中低端市场,生意越做越窄,像阿胶那样,那么就需要谨慎了,不过目前看事情不是这样,下面会细讲)

三、公司销量稳定,同时产品结构在优化,单位土地产出在增加

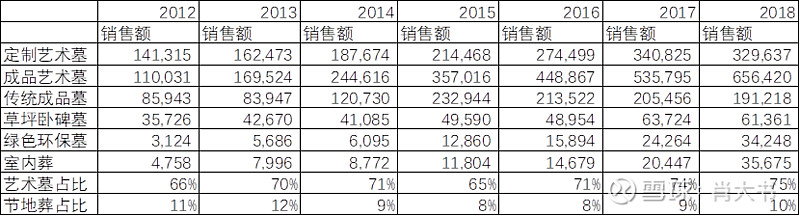

仔细读年报会发现,2018年,公司可比墓园的销量虽然有下滑,但是整体而言,公司产品结构更优,艺术墓和环保墓占比提升,单位土地创造的价值更大了,对股东来说是好事。

注:艺术墓=定制艺术墓+成品艺术墓。环保墓=草坪+绿色环保+室内葬(我自己分的)

我们看,艺术墓和环保节地葬的占比在提升,这符合公司在年报中说的“基于公墓变公园的理念,我们持续优化产品结构,压缩传统墓比重,提高土地利用效率”。艺术墓盈利能力最强,这类产品占比高了,说明公司产品结构优化,盈利能力提升(可与财务数据相互印证,虽总销量无增长,可比墓销量还有小幅下滑,但公司2018年归母净利润同比+17%)。环保葬价格亲民,主要面向中产阶级乃至部分低收入人群,这类占比也提升了,公司没有丢掉中间地带的客户。

根据2017年的数据(2018未披露具体销量,也就没法知道单价),定制艺术墓和成品艺术墓单价较高,分别达到40万+和10万+,艺术墓是最占地的墓型,但售价也高。传统成品墓的单价是4万,据了解占地不少,在0.8平左右,属于一种老派产品。草坪葬的平均单价8万,其他如壁葬花坛葬,在上海海港园,价格大约2-7万,不过占地更小,大约不足0.2平(上海人均月收入1万,这个价很亲民)。据上海福寿园销售讲,草坪葬占地很小,不足0.4平。对于无力支付艺术墓的人士而言,以几万块的价格购买福寿园的环保墓对他们来说是福音,大概率比去政府的公益性公墓体验好。竞争对手们不愿意大量提供这种节地产品,我推测是因为单价太低周转太慢,而他们想快速变现实现高周转)。总的来说,公司是控制了占地但不太创造价值的传统墓,增加了占地但创造价值多的艺术墓、不太占地但较赚钱的环保墓。这达到了怎样的效果呢?我们看下面的数据:

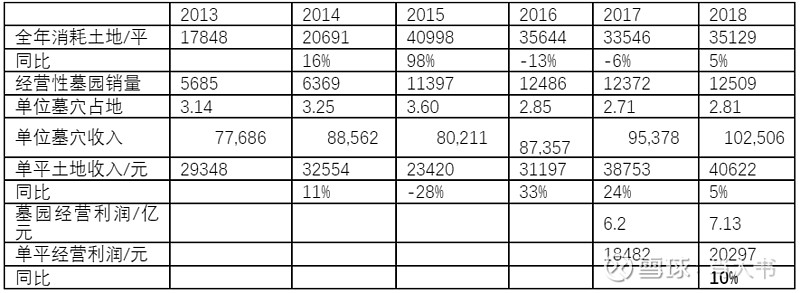

最终,达到的效果是单位土地创造的收入和利润都在增长。那么公司的一系列经营活动,不仅实现了当年净利润的增长,保护了股东的短期利益,还节约了土地,这维护了股东的长期利益,毕竟地是有限的。

综上,我们可以有个小结。

1,公司销量没增长,但市占率没下滑,中产客户没有丢掉;

2,公司2018可比墓园销量下滑了,但是公司主动调节了观陵山项目,短期观陵山有阵痛,但对公司长期是好事。

3,公司虽然销量不咋增长,但产品结构在优化,土地的利用率在提升,产品的附加值在提升,公司单位土地创造的收入和利润在增加,环保节地类产品的增加对客户是福音,产品结构整体优化对股东来说是利好,客户与股东双赢。