投资要点:

转型移动端,发行业务,布局海外市场,稳健的走在合理的道路上。

行业分析:

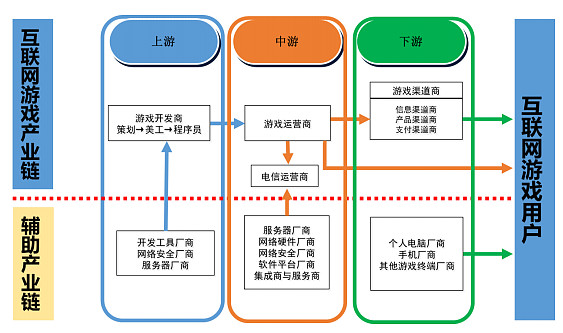

1) 行业产业链结构

网络游戏行业主要分为游戏开发商,游戏运营商,游戏渠道商三个部分,电魂网络处于其上游和中游是产品驱动型的研运一体游戏公司。

2)未来几年行业增速

2016年国内游戏市场规模达1656亿元,同比增长17.68%;其中移动游戏为增长核心驱动,收入规模已达819亿元,同比增长59%

2016年,国内游戏公司海外市场收入达72亿美元,同比增长36%

3)行业发展趋势

1.端游与页游已经进入成熟期,预计未来一致三年游戏行业增长点主要集中在手游领域,海外市场与电竞细分领域也是预计增长点。

2.“研运一体化”是网络游戏企业发展的重要趋势

3.行业面临整合,市场集中度将逐渐提高

腾讯网易两大巨头占据了整个手游市场大约70%的市场份额,资金,技术,运营能力都碾压其他厂商,二线厂商如畅游,完美等上市公司也都有稳固的竞争地位,无论是产品开发风险还是运营风险都远小于国内小厂,一方面这些拥有雄厚研发实力的公司持续自主研发新产品,另一方面这些企业也加快了对众 多中小型网络游戏企业或优质团队的兼并收购以巩固自身的行业地位。电魂成功上市拿到了在游戏行业进一步发展的门票。

4) 行业进入壁垒:

1、市场准入壁垒

游戏行业进入壁垒不高,小创业团队也可以进入,2016年新版号规定出台提高了准入壁垒,但不构成实质困难。

2、技术壁垒

游戏开发与运营技术需求并不高,尤其是移动端游戏开发成本相比端游更有下降。

3、人才壁垒

目前游戏行业人才多集中于北上广深,成都,厦门等地,值得注意的是电魂地处杭州,人才招聘难度略高于一线城市。

4、运营渠道壁垒

目前运营渠道优势集中体现在腾讯网易等大厂,二线厂商亦可拓展各种渠道,但无优势。

5)行业内竞争:

网络游戏行业第一梯队包括年营业收入在 20 亿元以上行业龙头企业,这些企业产品类型丰 富,运营实力较强,研发团队经验丰富,资金充足,通常对客户端游戏、网页游 戏和移动网络游戏领域均有涉及。主要有腾讯,网易,金山,完美,37互娱,畅游,昆仑万维等。

第二梯队是年营业收入在 2 亿元至 20 亿元之间的企业,这部分企业主要有 两类:第一类是主要从事客户端游戏研发;第二类是主要专注于网页游戏运营或移动网络游戏的企业。

公司竞争力分析:

1. 概况:公司拥有自主知识产权的网络游戏开发核心技术,是网络游戏行业内具备较强的自主研发能力和运营能力的优秀企业。

2. 关键历史数据:

可以看出,公司虽然全面推进移动端游戏,发行业务和海外业务但在财务数据上尚无明显体现,新业务尚未形成规模。

主要客户:公司的最终客户为游戏玩家

市场份额&主要竞争对手:公司是国内第二大moba游戏厂商,其主要竞争对手为腾讯,端游主要竞争对手为《LOL》,完美世界的《dota2》,手游方面主要竞品为《王者荣耀》。

其他非主打moba类游戏厂商中电魂的主要竞争对手包括完美世界,搜狐畅游,巨人网络等。

公司竞争优势(技术or规模or价格or研发等)

1.网络游戏竞技类细分领域精品化产品及品牌优势

电魂的品牌无论在用户中还是游戏行业合作伙伴中都有很好口碑,且处于电子竞技产业风口。

2.技术研发优势

公司有具有核心竞争力的游戏引擎技术,采取工作室模式,在发展发行业务同同时注重产品技术开发。

公司下一阶段战略:

1.主要战略:

1.国内产品:形成核心项目-发展项目-孵化项目的三层结构,保障核心项目生命力,同时积极 培养新项目,创造新的核心产品。

2.发行业务:进一步建立完善、有竞争力的端游-手游发行体系,为项目从研发到运营提供完整 的扶持。

3.海外业务:大力发展海外业务,推动优质游戏出海同时引进更多海外优秀产品,与海外知名 游戏研发商、发行商、平台商建立更加紧密的业务联系,逐步建立、形成电魂网络的海外运营优势区域。

2.执行进度

1.国内产品:公司采取工作室制度,2016年末新游戏《光影对决》由原《梦三国》团队开发,已经打磨两年,在moba游戏玩法上有创新,16年末测试数据表现也令人满意,预计17年夏天进入全面推广运营阶段。公司还有几款塔防等不同类型手游在研发过程中,预计17年下半年上线。

端游方面:公司通过版本更新,活动运营等方式维护《梦三国》老用户,延长产品生命周期。

2.发行业务:目前公司已经从传统cp思维全面向发行业务拓展,不仅自研产品全部由公司自己发行,也从其他厂商代理产品发行,在发行业务上有了实质性进步。

3.海外业务:公司将海外业务摆在了战略层面上很重要的位置,不仅推进国内优秀游戏出海,同时引进国外优秀游戏进入国内。2016年末《梦三国手游》由电魂发行韩国取得了google play排行榜第一的位置。海外业务已经有了实质进展。

财务分析及预测:

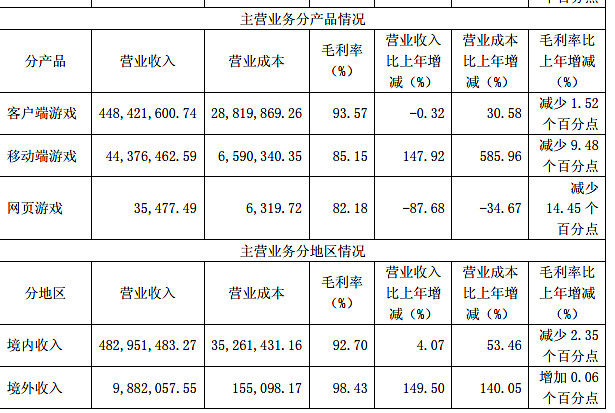

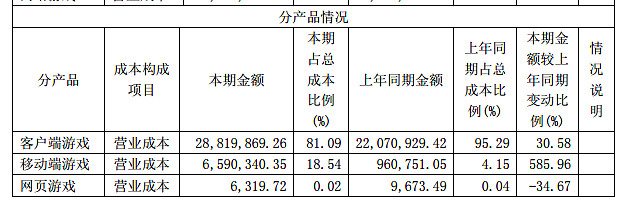

公司毛利率一直处于一个较高水平,本报告期公司主营业务成本同比有较大增长,主要系移动端游戏产品投入运营后服务器租赁 成本及端游运营维护成本增加所致。

本报告期,公司各项费用同去年同期数相比无重大变动情况,其中销售费用有所下降,同比 下降 15.15%,主要系公司对市场推广费用执行更加精细化的管控,特别是减少了部分传统媒体如 户外广告等投放费用所致。

随着公司开展新业务的开展预计营业收入会提升,但毛利率会出现下降,发行业务是一个毛利率较低的业务,而且公司进入移动领域较晚,移动游戏推广运营费用会较高,17年公司战略目标是做用户数,所以预计在17年公司毛利率会出现下降,但移动游戏DAU会大幅上升。

估值:

公司目前市值179亿美元,PE50.74,对比吉比特市值223.85亿,PE38.23,,冰川101.38亿,PE65.24.

未来3个月内预计公司营收及利润不会有巨大变化,变化点在于5-6月份即将上线的《光影对决》如果该游戏表现达到预期,2017年下半年财务数据将有巨大变化。建议在光影对决上线后密切关注该游戏在应用市场上排名变化,可以从中预测公司财务数据走势。

风险:

1、 行业竞争加剧,行业形态快速变化,用户转移及业界垄断趋势加剧的风险

公司转型移动端,转型发行业务和海外市场但一直采取稳健策略,可能会出现转型赶不上市场步伐的情况。

2、 公司自研项目持续不达预期的风险

公司并没有随着上市而转型为某些游戏公司一样的创投平台,而是沿袭工作室制度,认真打磨产品,好处在于可以集中资源研发,但同时难以控制开发周期,可能会出现投入大量时间金钱反馈确平平的情况。

3、 毛利率下降的风险:本报告期公司的综合毛利率达 92.81%。未来,随着市场竞争的加剧和新开发游戏 产品盈利能力的不确定性,以及新的游戏产品上线运营而增加相关成本的投入,将会导致公司综 合毛利率下降。

其他:

暂无