本文首发公号“瞪羚社”,更多医疗领域分析和公司调研纪要,欢迎关注我们!.

最近两天医药业内人士最关心的莫过于最新的一轮集采,而本轮集采中,市场公认的有两个最大的赢家:齐鲁制药和科伦药业。

但从今天科伦药业的股价走势看,集采中标带来的多个仿制药增量似乎已经不能挑动市场资金的热情,走了一个拉跨的“高开低走”。而其他仿创结合的传统药企,无论利好或者利空,也通通被砸了一波。

其实也正应了那句话:“集采之下,药企没有赢家。”

但也应该能透过这个现象看出,国内的资金传统药企转型创新药有偏见,似乎大多数资金都认定了一个事实,A股的土壤中孕育不出创新药企业,所以,大部分机构资金转而通过港股通,拥抱H股的Biotech。

带有偏见的眼光来看待一些已经“更早觉醒”的传统药企,是注定要吃亏的,比如敢于携自家ADC产品去参加ASCO的科伦,又如在年底即将在美国完成三期临床麻醉创新药的海思科,又或是即将进入创新药管线收获期的信立泰,都展现出了极强的转向及创新能力。

今天要说的信立泰,也正在被机构“拥抱”。

一、睿远携一众机构抄底凯雷,价格真香?

2020年9月初,信立泰控股股东通过协议转让的方式以每股33.94元的价格将公司5%股权转让给中信里昂(凯雷资产),转让价款总额约为17.75亿元,当时吸引了市场极大的关注。

凯雷作为长期投资机构,其久远积累的声誉和优秀的投资回报历史,或许市场对于公司的价值有了全新的认识。

时隔10个月,信立泰再次引入外部机构。

2021年6月22日,信立泰发布公告,公司以28.37元每股的价格向18名对象非公开发行约6880万股,募集资金总额为19.52亿元,这个定增价格相较半年多前的转让价格,还低了16.41%。这18名对象中,最吸引市场关注的莫过于睿远和易方达分别认购了1.3亿和6000万。

那么,随着公司获得越来越多的机构认可,现下的投资价值和内涵如何?

二、泰嘉丢标影响已经消除,最新一轮仿制药集采落地

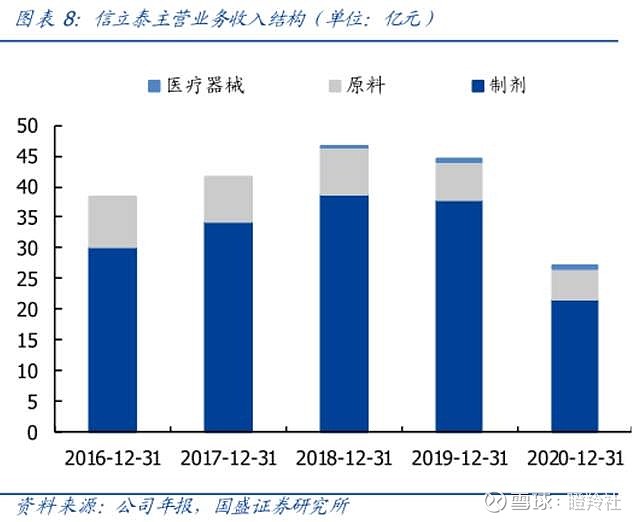

信立泰的又分三大板块,分别为制剂、原料和医疗器械,从历年来的营收构成看前期公司颇受市场关注的器械的布局仍然还处于早期发展阶段,最大头的收入仍然是制剂收入,制剂又可分为仿制药和创新药两大类,由于公司处于由仿到创的转型时期,集采带来的阵痛不可避免,所以每次国家药品集采来临之时,市场悲观情绪都会使得股价都会备受考验。

若要数集采丢标给信立泰带来影响最大的产品,无疑是泰嘉(氯吡格雷),主要用于PCI手术的术中及术后的血栓预防,在过去几年来泰嘉销售额一直保持在30亿左右,是公司的主要营收来源。2019年9月“4+7”带量采购全国扩围(2020Q2执行,期限2+1年),公司由于降价不及预期意外丢标,该品种销量下滑对于公司2020年业绩产生较大影响。未来,集采常态化进行和基于仿制药属性,该品种收入将趋于平稳,丢标带来的一定影响已经在早些时候兑现并消除。

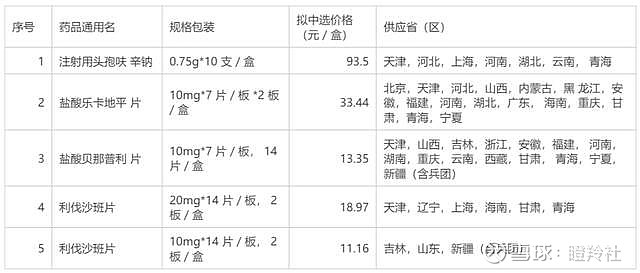

从6月23日结束的最新一轮药品集采结果显示,信立泰本次四个仿制药品种全部中标,我们来具体捋一下:

● 注射用头孢呋辛钠国内市场大约60亿元,信立泰市场份额非常小,本次共有四家药企中标,预计通过中标能够带来增量收入;

● 盐酸卡乐地平国内市场超过3亿元,信立泰无存量收入,但市场不大,影响有限;

● 盐酸贝那普利片,根据2017年的数据,终端销售超过10亿元,诺华占据接近80%的市场份额,信立泰约10%,本次诺华丢标,信立泰和新亚药业中标,预计能够抢占一定市场份额;

● 利伐沙班则是一个大品种,国内销售盘子约30亿,竞争非常激烈,本次有10家药企中标,信立泰几乎存量收入,一定程度上构成利好。

中短期的集采压制因素过渡后,信立泰的仿制药板块能给公司负反馈比较有限,最坏的时刻已经过去。

三、创新药管线自成体系,静待花开

信立泰2012-2013年期间,分别收购了信立坦和复格列汀两个创新药;2014-2015年收购苏州金盟和成都金凯打造生物药平台,这几次重磅收购运作奠定了公司转型创新药企的基础。

从研发费用来看,公司研发投入从2015年的3.15亿提升至2019年的7.77亿,研发投入占营收比维持在10%以上。如果依照创新药的研发周期8-10年为计的话,那么信立泰有望在未来2年内陆续迎来创新药的收获期。

相较扎堆肿瘤的一众Biotech公司,信立泰的创新药管线具备一定特色,重点聚焦高血压、心衰、肾病、骨科等慢病领域,而从券商研报中给的各管线上市指引时间看,2022年后公司将迎来创新药产品上市的井喷期。

1、心血管领域

● S086:说起信立泰的S086,就不得不提诺华的诺欣妥,它是全球第一个血管紧张素受体脑啡肽酶抑制剂(ARNI),在高血压适应症的临床数据中显示出了比ARB类现有最佳药物奥美沙坦更好的降压疗效,有望替代目前高血压治疗的传统药物;另外诺欣妥的作用机制也被认为能够减少衰竭心脏的应变,目前心衰适应症美国临床试验处于三期阶段。诺欣妥在2020年的销售额已经达到了25亿美元,是绝对有说服力的重磅品种。

信立泰的S086在设计上巧妙地绕开了诺欣妥的专利布局,目前高血压适应症已经完成了二期(心衰二期),展现出确切的有效性和更好的安全性,成药性风险大大降低,有望成为全球第二个ARNI。

● JK07:这是一种NRG-1(神经调节蛋白-1)融合抗体药物,是信立泰针对心衰适应症的中美双报First-in-class管线,目前尚无同靶点药物上市。迄今为止,尚无一种药物能够通过直接改善心肌细胞的结构和功能来治疗心衰,而JK07可以通过激活酪氨酸激酶蛋白受体(HER3、HER4)调控细胞生长与分化,包括对神经系统和心脏的正常发育及功能产生重要作用。根据正在美国开展的1期临床情况,JK07注射一针后,射血指标从35%可以恢复到50%以上,达到正常水平。如果该药的初步数据能够打消市场对其成药性的疑虑,那么将对信立泰市值有巨大提振作用。

● 抗PSCK9管线:在降血脂领域,公司布局了两个针对PSCK9靶点的两个药物,包括小分子抑制剂SAL092和对应单抗,在PSCK9靶点的单抗方面,首个获批为安进开发的依洛尤单抗,而同靶点在临床的管线国内有信达、君实和恒瑞分别在III期、II期和II期阶段,公司进度稍落后。而差异化的是,公司另一条管线是小分子PCSK9抑制剂,全球尚无同靶点小分子药物上市,存在较大的技术难点,是否成药需跟踪。

2、肾病领域

恩那司他是从日本JT公司引进的一款针对慢性肾病带来的肾性贫血的HIF-PHI创新药,由于该药已经在日本上市,公司有望借助日本的临床数据直接在国内开展三期临床试验,成为国内肾性贫血领域第二个上市的HIF-PHI创新药。而国内首款HIF-PHI创新药则是阿斯利康的罗沙司他,这款药物有人士预测销售峰值将超过20亿美元,公司引进的恩那司他展示出了比罗沙司他更高的安全性和更好的依从性方案,有望在国内抢占一定市场份额。

另外值得注意的是,肾病领域与高血压、心衰等适应症存在潜在协同,如ARB类药物(信立坦)在肾内科也大量应用于非高血压患者,管理层也提到信立坦约30%的市场来自于肾科,未来恩那司他与公司心血管领域药物的专家资源、推广科室和目标患者等高度协同。

3、骨科领域

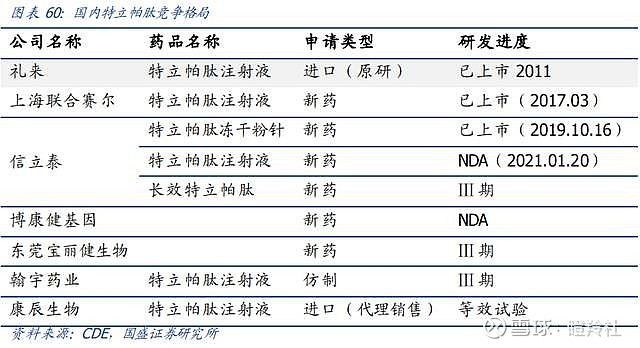

骨科布局方面,信立泰接近商业化的管线围绕骨质疏松适应症,在全球相关治疗市场,甲状旁腺素类似物占比最大,主要是特立帕肽。

信立泰围绕特立帕肽迭代出3款不同针剂的产品,已上市冻干粉针(短效)对标联合赛尔的产品;特立帕肽注射液(水针)对标礼来的复泰奥,这两款针剂大概率是为了应对未来可能的生物类似药集采,目前处于三期的长效特立帕肽是针对剂型的长效改良,希望通过依从性优势避开集采的影响。

同时,公司在骨科还有一款治疗骨质疏松的RANKL单抗处于临床一期,该管线对标的是地舒单抗,全球销售额达27亿美元,另外公司还有一款骨关节炎创新药处于临床前。

4、糖尿病领域

信立泰在糖尿病领域布局了一款DPP-4抑制剂复格列汀和一款度拉糖肽生物类似药(GLP-1)。

DPP-4抑制剂类降糖药物是当前全球主力口服降糖药,爆款频出,全球已上市的DPP-4抑制剂已有12款,除替格列汀、曲格列汀、奥格列汀以外,其它9款产品均已在国内上市。从国内研发竞争格局来看,DPP-4抑制剂新药领域目前已有11家在研,恒瑞医药的磷酸瑞格列汀片已提交了NDA,处于三期阶段的厂商有信立泰、石药集团、海思科、盛世泰科,其中信立泰最先完成III期患者入组,有机会成为国产第二家获批厂商。而GLP-1受体激动剂作为口服降糖药与胰岛素治疗之间的过渡疗法同样拥有巨大市场,信立泰的SAL015是首个获批临床的度拉糖肽生物类似药,亦有机会抢占市场先机。

综上,创新药管线梳理下来,核心重点产品其实集中在心血管领域的S086和JK07,一旦渡过II期,那么将对信立泰产生非常积极的反馈。

总结:随着信立泰股价的不断下移,公司的性价比正日益凸显,但要真正迎来蜕变,或许不是今年。

本文首发公号“瞪羚社”,更多医疗领域分析和公司调研纪要,欢迎关注我们!

@今日话题 @雪球专刊 $信立泰(SZ002294)$ $海思科(SZ002653)$ $科伦药业(SZ002422)$