上一篇文章阐述了整个激光雷达LiDAR行业,算是一个简单的科普总结。这篇文章将会汇总目前国外的LiDAR企业,用实例来分析目前整个LiDAR行业处于什么样的一个境地。

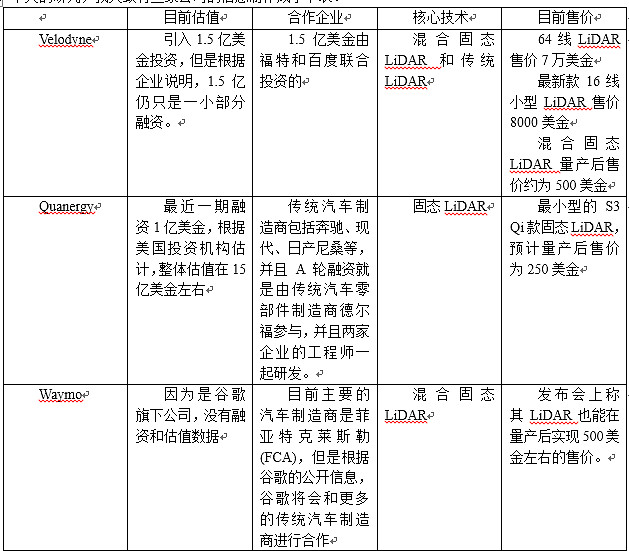

目前国外最大的几家LiDAR有Velodyne,Quanergy,还有谷歌旗下的waymo。根据我个人的研究,我大致将三家公司的信息制作成了下表。

这里我不再赘述混合固态和固态的技术区别,根据上表可以看出,目前LiDAR企业不再是孤军作战,他们开始引入传统的汽车制造商、汽车零部件制造商和互联网企业,可见LiDAR行业已经开始从最早的概念和研究渐渐过渡到现在的商业化尝试(虽然一开始就是以商业化为目的的)最初的传统汽车制造商并没有那么看好LiDAR,而且特斯拉也使用摄像头结合雷达的方式来规避LiDAR技术的应用,所以我预计未来LiDAR的发展速度将会越来越快,并且商业化是必然的结果(暂定2020年)

目前三家都没有推出量产的产品,根据相关新闻报道,目前没有量产线的问题在于:

1.传统LiDAR需要手工组装,同时目前生产基地都在硅谷,人工成本高,且产量小。

2.目前的技术仍不是最优的,还有相当大的进步空间,以Quanergy推出的S3 Qi为例,只是Quanergy和德尔福推出的一个过渡产品,2017年将会有更为正式的产品推出。

3.目前传统汽车企业才刚刚介入合作,实际离应用到汽车上还有一段距离,所以量产的需求并没有立马出现。

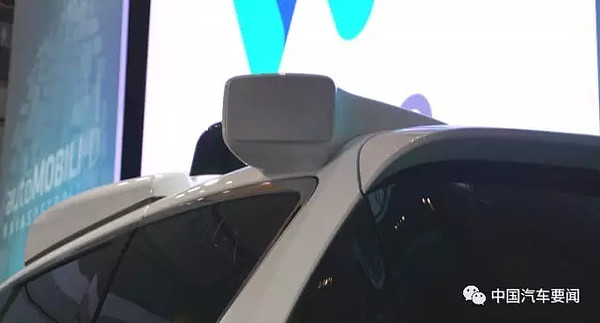

以1月8日waymo在底特律车展举办前开的发布会为例

由图可见waymo和克莱斯勒合作的无人汽车,配备有顶部的激光雷达,还有车前部和车后部的激光雷达,顶部的激光雷达是传统的形状,说明了配备的是传统的多线激光雷达(应该是32线以上)而前部和后部配备的激光雷达都是偏小型的,按照正常配备,汽车还配有多个摄像头捕捉画面信息。

从waymo推出的实例可以看出,车前后配备的激光雷达都已经较为小型,假设使用quanergy旗下的S3 Qi来替换前后的小型LiDAR,用velodyne旗下的16线LiDAR替代顶部的,那么三个配备的激光雷达目前售价是9000美金,再者,加上两个左右侧的S3,那么预估成本为1万美金。如果不考虑其他例如摄像头、中控系统等成本(都相对LiDAR的成本较低)那就约等于在目前每辆车的售价上多加1万美金就能变成一辆无人驾驶汽车了。虽然以上只是一个很初步的假设,但是可以证明激光雷达确实有着较高的商用价值。起码从成本上看,他已经是跟正常的汽车零部件一个数量级了,而不再是一开始一个LiDAR的成本已经超过一辆车了。

综上我认为激光雷达(LiDAR)行业已经存在一定价值,并且未来的发展将会更快。但是目前国外在这一领域确实是远超国内的技术水平,国内拿得出手的LiDAR企业几乎没有,能进行低线束的激光雷达制造的企业也寥寥无几,所以我觉得这一行业标准的进步应该以这三大企业为主,国内很难存在弯道超车的能力。不过目前国外企业暴露出产能不足、人力成本较高等问题。同时根据最新相关的新闻报道,velodyne已经开始接触一些海外代工厂,所以国内企业也存在进入这一产业链的机会。

顺着上面的研究内容和之前一篇帖子中一些球友们给的启发,我粗浅的对国内一些企业进行了研究。(仅限于上市企业)

大族激光:从名字上看可能是国内激光雷达第一股,但是从实质上可能并不是这方面最领先的。但是从一些简单的公开信息中,我只能看到大族激光还只是刚刚在激光雷达行业起步,百度搜索“大族激光+激光雷达”,我们只能找到公司在2016年4月左右关于激光雷达的一些新闻,而且其中用的也是正处于研发阶段。在2015年年报中,公司对于激光雷达部分的还是在引进相关人才,成立技术公司阶段。目前拿得出的相关产品应该是2016年4月份爆出的激光导航AGV等多款AGC产品。

巨星科技:我个人心中比较看好的是巨星科技,也有一点用“脚”投票的成分。我在2015年参观巨星科技的时候他们的无人叉车让我印象深刻,并且巨星科技新成立的欧镭激光在2017年的CES上推出了多线激光雷达产品。所以我认为巨星科技的激光雷达技术是略微领先于大族激光的。

国睿科技:上次有球友提及国睿科技,也对其进行了简单的研究。国睿科技主要做军用雷达,算是国内军用雷达第一股(可能是四创电子,但是这个并不重要)也算是沾上了一点边。不过CES上推出的固态激光雷达就让我觉得可能国睿科技可能在激光雷达领域还有点技术优势。因为固态激光雷达的原理类似于相控阵雷达,所以可能国睿科技可以制作出固态激光雷达。但是考虑到国内军工企业民用设备研发的效率,以及国企的工作效率等,在有具体的产品出现之前,我应该是不会考虑的。

综上在国内激光雷达领域,我最看好的是巨星科技,此外巨星科技的主营业务稳定,机器人领域整合的技术很多,旗下有国自机器人、华达科捷、欧镭激光、杭叉集团等,可以相关的机械设计、激光技术、自动控制以及机械制造等领域实现全面的整合,从而形成一个技术闭环。