个人观点仅供参考,欢迎批评指正

法拉电子几乎所有收入都来自薄膜电容。这几年随着新能源景气,法拉电子的营收利润和市值突飞猛进。未来几年,新能源依然能保持较快的增速,这吸引了不少同行开始加入到新能源薄膜电容市场中。本文尝试分析新能源市场的薄膜电容产能扩张情况以及背后的风险。

第一、国内主要公司薄膜电容产能

1)法拉电子

法拉电子是国内薄膜电容的绝对老大。公司薄膜电容应用在新能源车、光伏、工业、风电等多个领域。目前主要扩产和发展都集中在新能源车、光伏领域。以下分析也只针对这两个领域的薄膜电容。

到23年底,法拉电子的车用薄膜电容产能应该有1050万/年,光伏薄膜电容的产能应该有2亿/年。东孚工厂和南海路工厂还有继续扩产能的能力。

2)江海股份

江海股份的薄膜电容分为三家子公司经营。新江海动力估计是工业相关的,优普应该是风电相关的,海美电子应该是新能源车用薄膜电容。没有找到江海光伏用薄膜电容的经营情况,估计是没有产能,或者体量不大可以忽略不计。新能源车用薄膜电容产能应该有100万/年以上,但不会比100万/年多太多。

3)铜峰电子

铜峰电子的新能源车用薄膜电容产能在100万/年。这是和韩国成门合作的项目。数据来源是卖方的研报。年报里公布薄膜电容产能在4700万/年,剩余产能不确定是哪个下游领域的。

4)鹰峰电子

鹰峰电子的招股书有披露,公司没有光伏薄膜电容产能,只有新能源汽车薄膜电容产能。2022-2023年车用薄膜电容产能在155万/年。如果IPO成功,计划3年时间扩产600万/年车用薄膜电容。

5)王子新材

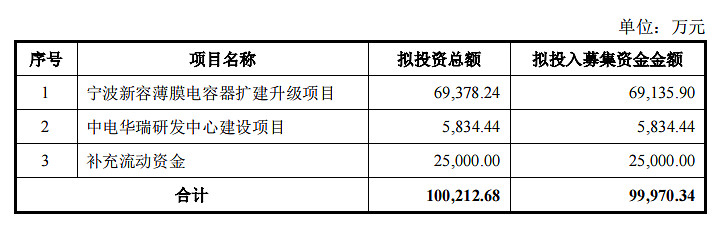

王子新材原本没有薄膜电容业务,是2022年初收购宁波新容切入薄膜电容的。2023年年底,王子新材定增发行成功,大幅度扩产薄膜电容。

项目需要3年建设期,能实现280万/年车用薄膜电容+1000万/年光伏薄膜电容+15万/年风电薄膜电容+3.5万/年工业&电力薄膜电容+3.1万/年军工薄膜电容。

项目投资6.9亿,预期收入8.26亿。由此倒推王子新材现在2亿/年的薄膜电容收入对应产能为新增产能的20-25%。大约是70万/年车用薄膜电容+250万/年光伏用薄膜电容。

6)艾华集团

艾华集团2018年成立艾华新动力经营薄膜电容,但不清楚具体经营情况,年报没有披露。2023年底公司发公告全资子公司 湖南艾源达电容器 对外投资建设薄膜电容器及新材料项目,预计投资4.56亿元。按这个金额大致是王子新材扩产约2/3的水平。车用薄膜电容产能在180万/年。光伏用薄膜电容可能是600万/年。

第二、竞争格局变化与调整

光伏薄膜电容产能来说,法拉优势太大了,可能国内这些友商,没有一家有1000万/年的产能。王子新材的扩产也要到27年左右实现。光伏用薄膜电容是标准化产品,规模优势能带来成本优势。基于以上数据,对法拉光伏薄膜电容的竞争力不是很担心。

日系友商的产能和扩产情况未知,是一个X因素,但据了解日企扩产比较保守。

车用薄膜电容产能来说,法拉也有非常大的优势。1000万/年的产能独一档。第二档就是江海、铜峰和鹰峰,都在100-150万/年区间。王子新材当前的产能不多,一年几十万。艾华集团应该就更少了。

车用薄膜电容的扩产情况明显强于光伏用薄膜电容。鹰峰的600万/年和王子新材的280万/年是法拉电子之外的主要增量。艾华的项目实施都还有不确定,加上之前艾华在新能源薄膜电容积累不多,预计对行业变数影响较少。

鹰峰核心还是看能否顺利IPO,否则扩产的6.6亿元资金是大问题。根据23年10月重新披露的招股书,鹰峰电子截止23年年中的在建工程和固定资产没有什么变化。先前投入,融资后再置换资金的可能性较小。一般来说汽车用薄膜电容的产能扩产开支中,10-15%的开销土建,剩余85%的开销是设备。可以从财报中这两个会计科目来推测项目大小。

王子新材在22年底的公告中有披露公司获得了比亚迪和零跑两家车企的薄膜电容供货资格。此外年报对薄膜电容的客户做介绍,汇川,小鹏汇天(是小鹏的飞行汽车,不是小鹏汽车)等客户也有合作。总体来看和鹰峰的情况有点像,就是下游客户的广度还不够深。

第三、新能源汽车行业当前一些特点

1)薄膜电容需要和下游车企联合定制开发,一旦车定型生产后,核心主供应商能在这款车的生命周期内拿下绝大部分的订单,别的供应商打入供应链的难度非常大。

2)这几年新能源汽车如同雨后春笋般冒出来,到底哪家车企,具体哪款车型能跑出来都是说不准的。就需要薄膜电容厂家在初期一定要广撒网多合作,以免遗漏爆款车型。

3)国内新能源车企更新迭代速度非常快。传统燃油车基本每年一小改款,6-7年换代。特斯拉model3也是7年左右才换代。但是国内车企在每年改款的情况下,3年左右就换代。不仅换代的节奏快于传统车企,变化也是非常大。加上有些车型一旦表现不好,很容易立刻推倒重来。这其实都加剧了供应链快速响应,研发效率高的要求。

4)新能源车企基本都处于赔本卖吆喝的阶段,虽然薄膜电容单车价值量不多,但能省则省。能够帮车企降本增效的薄膜电容企业会有很大的竞争力。

5)下游车企采购薄膜电容优先考虑供应商品牌和质量。供应能力和经验不足的企业比较难逆袭。

综合以上特点,有品牌,有规模,有效率,有钱,有技术实力的车用薄膜电容企业大概率活到最后。

第四、总结

法拉电子是在2012年左右就开始研发车用薄膜电容,技术自研。这会优于江海和铜峰的薄膜电容合作模式。目前法拉的产能优势还是很明显,但不像19年那时候具有很强稀缺性。从艾华集团的行为能看出,车用薄膜电容增速快,市场扩容快等现状对同行产生极大吸引力。法拉面临更激烈的竞争是毫无疑问的。而法拉电子在多方面的优势保证其守住激烈竞争中的头部地位。

结合到投资上,新能源车和光伏高增速时期已经过去,法拉的市占率越高,其表现就越接近行业水平。所以新能源方面(占法拉收入75-80%)未来几年收入增速应该就是25-30%这样。非新能源方面(占法拉收入20-25%)保持正负10%增速都有可能。综合来看公司增速会在18-22%。对应大致18-22PE水平应该问题不大。