中国建筑在4月中下旬相继公布了年报和季报,我一如既往进行了反复的研究和分析比较,加之最近市场出现了重大的一些情况变化,于是在回四川老家清静的小镇过节期间,再次仔细思考梳理了一下投资中建的逻辑和本质,静下心来过滤某些情绪波动的干扰,尽可能客观理性分析中建未来价值和投资思路,供理性的价值投资者参考和讨论。

1.宏大叙事的拐点初现。G2博弈开始向我方有利倾斜,我方没有想象的那么差,对方没有想象中那么好;我方的“低血糖”好治,可用的超长期国债、中央政府宏观杠杆率提升、PSL加码、央行下场买国债投放基础货币等各种手段都在路上,增加营养的方法多多,对方的“高血压”治起来就很难,美联储面对滞胀压力,进退失据,左右为难,欲鹰还鸽;亚裔细分法案和美国内战电影的镜头,让一大群有钱的润人不得不重新思考他们的财富安全和资产配置;人民币相对其他非美货币的强势,让众多的海外机构投资者意识到一个潜在的重大机会;中国股票市场的性价比相对其他发达国家的估值水平,具有巨大优势,总体的估值水平有2~3倍的距离,国际资本从收益和安全的角度,流向将发生重大变化,流向价值洼地是常态;美股七仙女中的部分公司的股价已开始与基本面发生越来越危险的背离,仅靠梯云纵似的巨额回购来维持其高估的股价,一但基本面发生反转,大概率是面临将来的戴维斯双杀,反观代表中国的核心资产的公司能学会在低位巨额回购并注销,将产生巨大的股东回报和市值提升;中国的房地产调控政策发生了重大方向性转变,现在开始从需求和供给两端同时发力,减少土地出让,千方百计去库存,逐步解除需求端的各种束缚,不仅有利于房地产的企稳,对化解中小银行金融债务和地方政府债务也将起到积极的助推作用;我国天量M2货币和居民存款的增长,最后的尽头都会朝向资本市场和房地产市场流动,一旦预期改变并进入正反馈的模式,这种购买力的爆发可能超乎想象。近期港股的强势某种程度上预示了上述宏大叙事的变化。

2.中建的商业模式绝对不差。地产和基建永远是永续经营行业,对房子尤其是好房子的需求永远是中国人的文化传承;我国的人均基建水平离发达国家还差距很远;中建作为房建和地产业务的双龙头,也是基建业中的一线成员,自身的抗周期能力非常强大;一带一路的拓展,打开了广阔的空间,未来将在港澳、东南亚,中东和非洲这个拥有十几亿人口的市场大显伸手,中建的市场规模将会在现有的基础上巨幅扩展;房建基建的商业模式是先签合同后施工,现在中建的合同与每年营收比例都在三倍以上 ,这与一般的工商企业不可同日而语,中建的营收增长只取决于其投入的成本多少与进度,营收和利润的实现绝大部分掌握在自己手中,没有合同,哪有收入与利润;建筑业pmi指数在10年内只有2020年2月短暂地跌破过枯荣线50的水平,这在其他行业中是极其罕见的;在长期稳就业、稳增长大背景下,建筑业不可能出现业务大幅度下降的情况;2023年建筑业和房地产占gdp的比重,已显著低于发达国家和印度、巴西、俄罗斯等发展中国家水平,已经出现超调的情况,这种超调也是不可持续的。

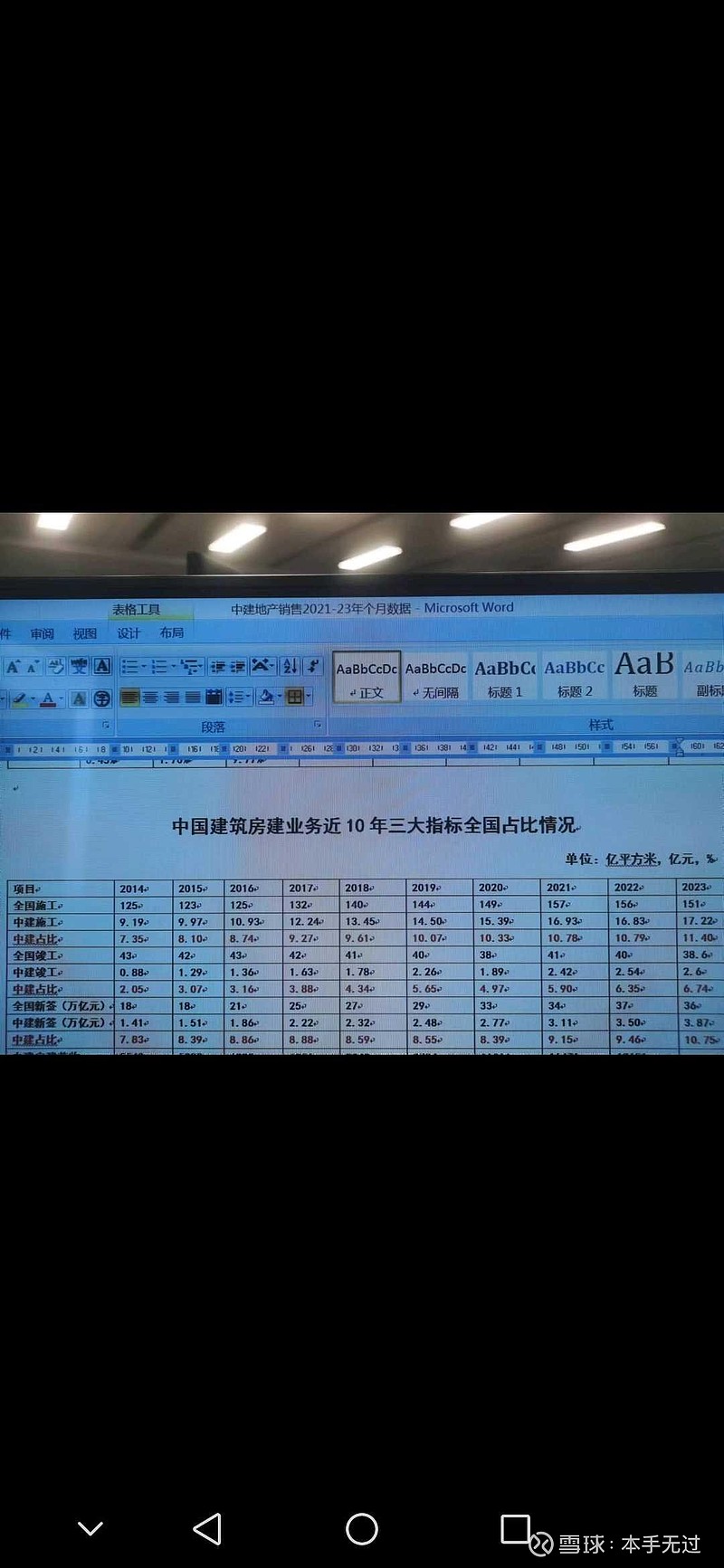

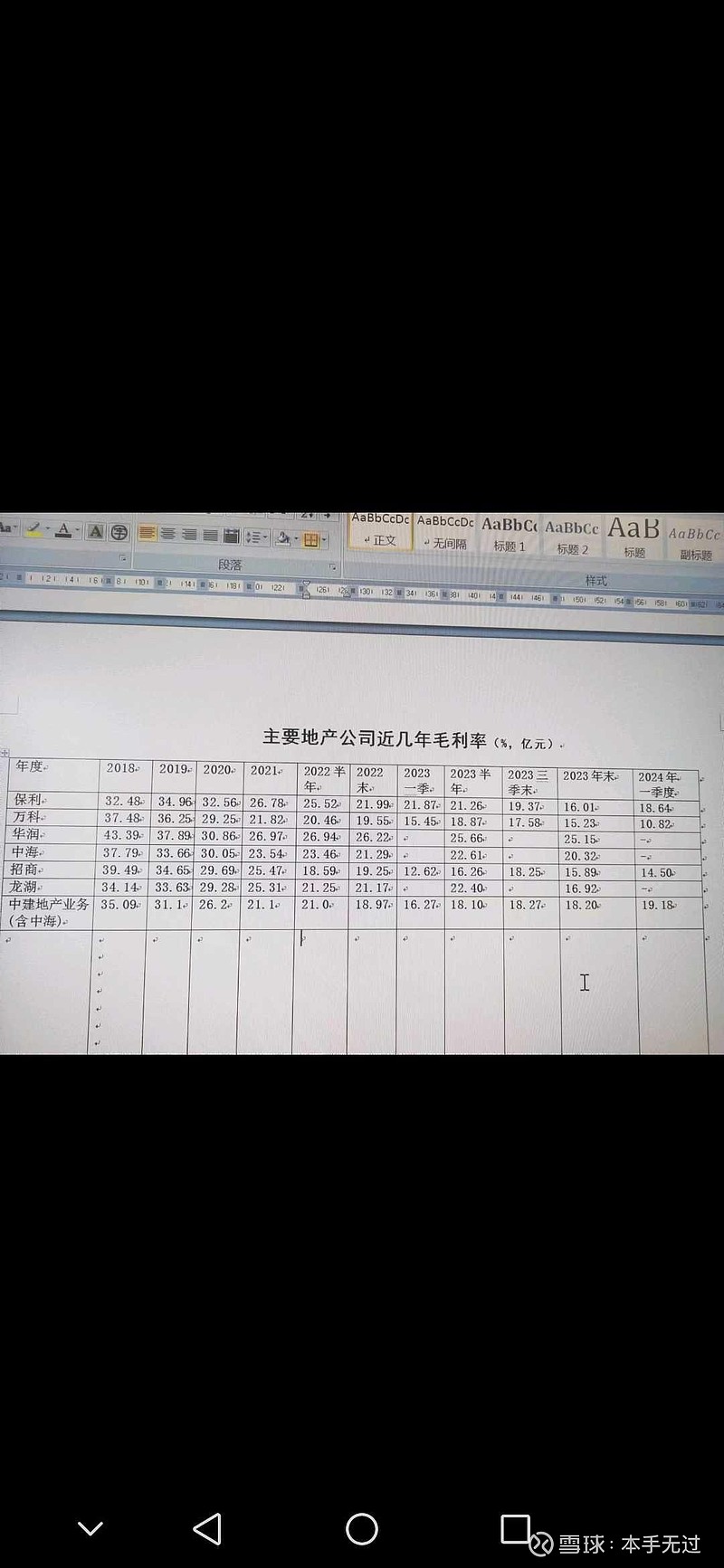

3.中建自身经营实力稳步提升。从房建、基建和地产业务的全国市场占有率来看,中建正在稳步提升市场占有率(见附图),不仅增速超过地方国企和民企,还超过同类的其他央企;在近三四年时间内,中建地产业务的权益销售金额近年已从5-6名上升为全国第1,21到23年这两年间,我国商品房销售金额下降36%,中建反而逆市增长7%,市场占有率由2.32%点提升到3.87%,市场占有率提升67%;中建房建业务合同中增长最快的是工业厂房和文体教育的项目,住宅占比已由高峰时期的50%下降为现在的20%左右;根据现已进入运营期的ppp项目回款金额测算,中建ppp项目已达到每年现金回收额投资总额6%,已超过商业地产项目5%的水平,中建的ppp项目资产绝不是低效资产;当前地产业务的毛利率在所有的大型房企中已率先实现企稳回升,已由2023年一季度的16.27%逐步回升到2024年一季度的19.18%,其他主要地产商尚未明显出现此迹象(见附图),地产业务毛利回升,对中建整体利润回升的支撑力度是极其强大的;当前中建地产业务的主要土地储备在一二线城市,在国家土地供应收紧的当下,极其有利于中建存量优质地块价值的提升;中建地产业务存货在资产价格下行期可能是某种负担,在房地产调控出现拐点的向上的时候,反而有可能成为中建的优势;中建业务新签合同的增长一直处于行业中等偏上的水平,有利扩张和业务稳定;这几年持续的研发投入,今后将在业务拓展中发挥重要作用,空中造楼机、装配式建筑和建筑工业机器人等一大批高新、绿色建筑技术的广泛应用,有利于中建在高端市场站稳脚跟并拉开与追赶者的差距;财务稳健是其一贯的风格,就每年计提的资产和信用减值准备来说,从多年观察来看,其中的70%都会在下一年度结转回来,真正产生损失或核销的其实占比很少;对比国际上的同类企业如万喜集团、鹿岛建设、霍顿房屋等,其估值水平均是中建2~3倍的水平,这显然不符合常理;中建今年一季度表现出增收不增利的情况,背后的根本原因是人民而汇率贬值的影响,剔除这个因素的净利润增长将比营收增长多7个百分点;中建一季度房产业务的毛利率同比提升2.91个百分点,随着高毛利率的项目逐步进入结算期,中建地产业务向上的弹性将越来越大,整体的贡献将越来越明显。

4.事实逻辑和情绪。个人始终认为在投资过程中,事实大于逻辑,也大于情绪。一切分析都应是以事实为依据,要掌握真正的客观情况,最重要的是弄清数据事实背后的本质是什么;逻辑则是由商业模式、竞争能力、经营的永续性以未来的发展趋势等因素构成;市场情绪则是最不易把握的一个变量,代表了对一个投资标的非理性偏好反应,其最核心的表征就是市盈率和市净率指标,属于第1层次的思维,反映出人性中的非理性投资决策对股价的作用。追求慢慢变富的投资者正确做法是:明察秋毫地去挖掘事实真相,运用事实真相去推导企业价值创造的内在逻辑和趋势,使用第2层次的思维去充分利用市场先生情绪失控带来的错误定价机会,从而实现资本持续增值的目标。

虽然中国建筑这几年鲜有高光时刻,但其主营业务领域始终一步一步的在壮大,自身的实力也与竞争对手越拉越大,稳健的非周期特征、三大业务领域的协同增长、谨慎性的财务原则以及比同业更高的净资产收益率和股息收益率等因素,将有效封闭其股价向下下跌的空间。当然中国建筑肯定有不完美的地方,如经营现金流近几年长期低于净利润,应收账款和存货持续的增加,净资产收益率近几年有小幅下降的趋势,分红比例没有显著提开,市值管理的措施和效果都不太明显等等,这些与中建的基本面相改善相比来说都是次要因素,而且所有的这些不利因素在如今的市场上都过度给予了悲观的定价,今后房地产去库存、土拍收紧、地方化债和中建自身转型的发展变化,将使这些不利因素逐渐消除或变为对中建有利的因素。

随着中国股市优胜劣汰的投资文化重塑,加之上述宏观、行业和中建自身经营的变化,中国建筑作为中国最优质的核心资产之一,必将获得与其实力与地位相匹配的重新定价。在未来的某天,中建将会扔掉常穿的粗布衣服,跃上舞台的中心,面对长久耐心等待和期盼的观众自信地说:

该我上场了!