$领展房产基金(00823)$ $长江电力(SH600900)$ $西蒙地产(SPG)$

之所以关注到领展地产基金,是因为看到了 @八音666 八音666的帖子里有介绍格隆汇的2021年金股。感谢八音的分享。

这些金股里,我没买且估值比较低的,就数领展地产基金了。于是花了三天时间上雪球收集了近1年的各种深度分析文章并打印出来学习。

这些资料包括公司高管访谈、季度报告、外资机构研报、球友分析文章等。

文章的主要内容及结论:

1. 领展是亚洲最大的房地产信托投资基金(REITs),过往成长性良好。

2. 制度规定90%的可分配收益都必须用于分红。

3. 相关管控制度进一步放宽,利好基金的发展。

4. 所持物业聚焦香港,聚焦民生(熟食档、菜市场),租金收益受疫情的影响很小。

5. 持有的香港物业普遍楼龄老旧,公司擅长通过翻新提升物业价值和租金收益。

6. 2019年起开始增加在中国大陆和海外的投资。

7. 负债率不到20%,融资成本不到3%。

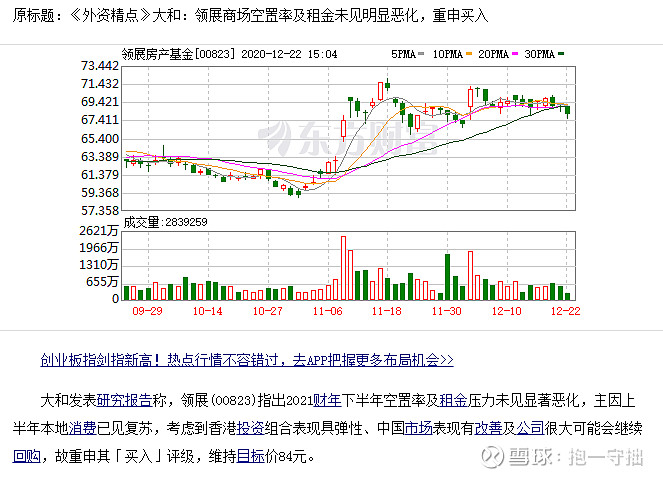

8. 大和于2020年12月给予“买入”评级。

分析与思考:

1. 属于不错的收息股,是不错的防守品种。

2. 这种REITs挺适合社保、养老等超长线基金购买的,未来可能会吸引更多

3. 当前公司物业净值1500亿左右,股票市值1400亿左右,资产扎实,下有保底。

4. 长期看,物业有一定的升值空间,未来可以赚到物业升值的钱。

5. 都是收息股,这个跟长江电力比,哪个更好?我还不清楚。

6. 都是REITs,这个跟美国最大的龙头西蒙地产比哪个更好,也还不清楚。不过至少香港疫情更轻,领展的收租率受疫情影响更小,领展的负债率低很多。

7. 买股票长期还是看ROE和长期可持续性,领展的长期可持续性很高,但roe不算高,不是最好的生意。

后续操作:

1. 拟建仓,仓位不会超过1%。

2. 资产和现金均扎实,可以越跌越买。

3. 不是最好的生意,肯定不会重仓。

免责声明:

我的文章,不代表任何投资建议。

我的投资,均有大幅亏损的风险。

据此入市,盈利自享,风险自担。

-

抱一守拙2020年12月22日