复宏汉霖(2696.HK)是一家国际化的创新生物制药公司,公司致力于为全球患者提供可负担的高品质生物药,产品覆盖肿瘤、自身免疫疾病、眼科疾病等领域。

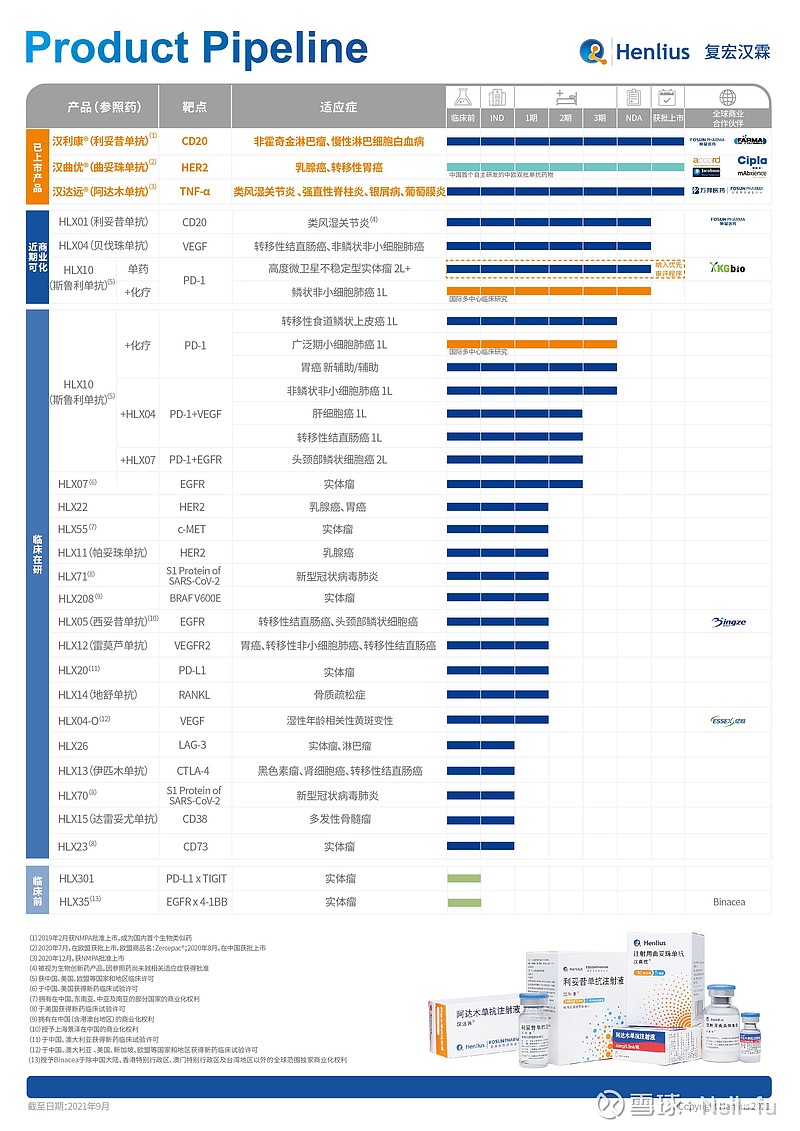

复宏汉霖前瞻性布局了一个多元化、高质量的产品管线,涵盖20多种创新单克隆抗体,并全面推进基于自有抗PD-1单抗斯鲁利单抗的肿瘤免疫联合疗法。

继国内首个生物类似药汉利康®(利妥昔单抗)、中国首个自主研发的中欧双批单抗药物汉曲优®(曲妥珠单抗,欧盟商品名:Zercepac®)、公司首个自身免疫疾病治疗产品汉达远®(阿达木单抗)相继获批上市,创新产品斯鲁利单抗MSI-H实体瘤的上市注册申请已纳入优先审评审批程序,HLX04贝伐珠单抗、HLX01利妥昔单抗类风湿关节炎新适应症、斯鲁利单抗鳞状非小细胞肺癌适应症的上市注册申请也正在审评中。

公司亦同步就11个产品、8个联合治疗方案在全球范围内开展20多项临床试验,对外授权全面覆盖欧美主流生物药市场和众多新兴市场。

公司截止目前(2021.9.22)135.9亿的市值处于明显低估阶段,这其中行业估值变化是关键因素。生物类似药还未兴起就受到集采和大分子创新药的打压,为整体公司的发展平添了很多不确定因素。客观而言,生物类似药还是有其潜在的市场,复宏向创新药企的转型也走得很扎实,预计未来将迎来新一轮业绩和估值的双重增长。

1、复宏的经营情况

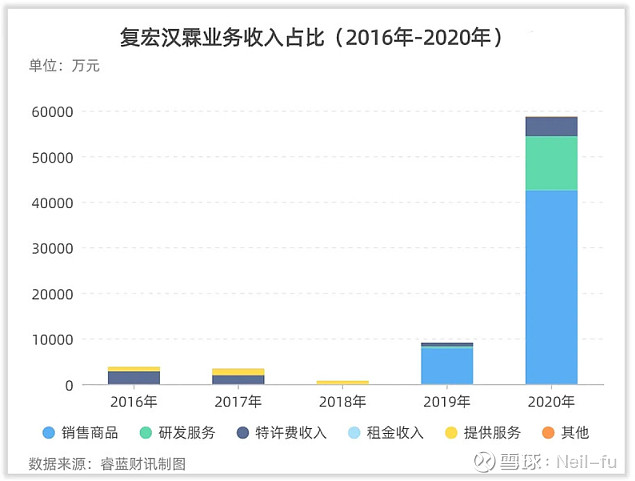

复宏汉霖主要产品是“汉利康+汉曲优+汉达远”三种生物类似药品,2020收入5.88亿元,净利润-9.94亿元,销售毛利率69.01%,它近5年来利润亏损均持续扩大,赚钱能力在恒生指数生物技术行业42家公司中排名29位。

2020年复宏汉霖总收入5.88亿元,比2019年增长了546%。销售生物制药产品收入4.25亿元,研发服务收入1.18亿元,授权许可收入4229万元,其他收入114万元。收入中78%来自中国市场,剩余来自国外市场,其中欧洲市场占比19%,亚太区不包括中国大陆占比为3%

2、复宏的授权许可情况

公司的研发服务及授权许可业务收入来源于汉曲优、HLX10和HLX04-O。2019年获取研发服务收入340万元、授权许可收入857.8万元。

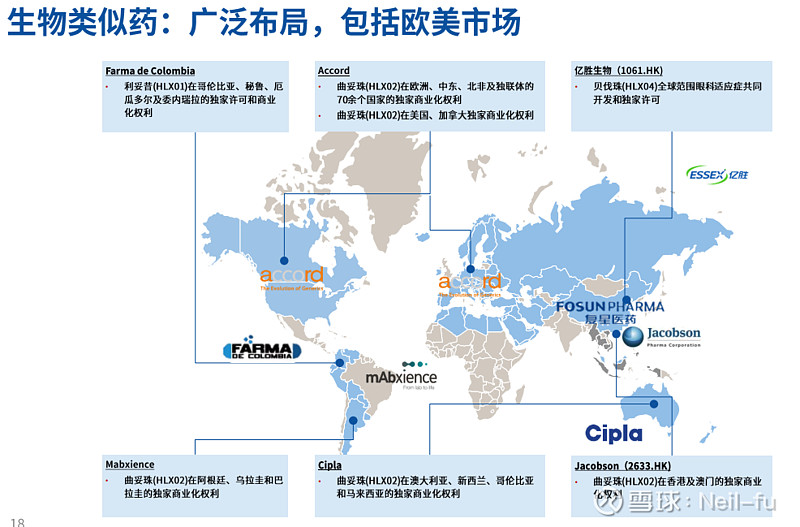

复宏汉霖基于多个项目已与全球多个合作伙伴展开商务合作,包括知识产权授权,合作开发及商业化授权等。

2018年6月,复宏汉霖与Accord就Zercepac(汉曲优)订立许可协议,协议约定的授予Accord于特定区域内的独家商业化权利。自此Zercepac®在所有欧盟成员国及冰岛、列支敦士登和挪威(各自为欧洲经济区(EEA)国家)获得集中上市许可。截至2020年12月底,复宏汉霖确认授权许可收入及研发服务收入约为人民币8500万元。

2019年9月,复宏汉霖与KG Bio就HLX10(生物创新型抗PD-1单抗)订立合作研发及商业化协议。随着研发服务的持续推进,截至2020年底,复宏汉霖确认研发服务收入约为人民币1900万元。

2020年9月,复宏汉霖与Essex就HLX04-O(重组抗VEGF人源化单克隆抗体注射液)订立共同开发及独家许可协议。截至2020年底,复宏汉霖确认授权许可收入及研发服务收入约为人民币4500万元。

3、复宏的研发管线

尽管生物类似药VEGF、CD20、TNFα、HER2四大靶点同样处于过度竞争,但复宏汉霖在有效性等指标上处于绝对优势地位,其曲妥珠单抗也是国内唯一获批进入欧盟市场的生物类似药。相对于国内药企广泛快速的布局,能如复宏一样实现中欧双销打进欧美市场的创新药屈指可数。复宏的曲妥珠与原研药赫赛汀相比无论结构、理化性质还是生物活性方面均高度相似,具有与原研一致的疗效。

2020年,复宏汉霖生物类似药商业化进展顺利。利妥昔单抗类似药汉利康销售额10.4亿元(复星医药7.5亿元,复宏汉霖2.88亿元),曲妥珠单抗类似药汉曲优销售额1.36亿元(复宏汉霖自建销售),合计11.8亿元。2021年8月汉曲优首次实现了单月产销双过亿,考虑到复宏高标准的研发能力和全方面的管线布局,进一步开发国际市场未来可期。

4、复宏的创新型PD-1单抗斯鲁利

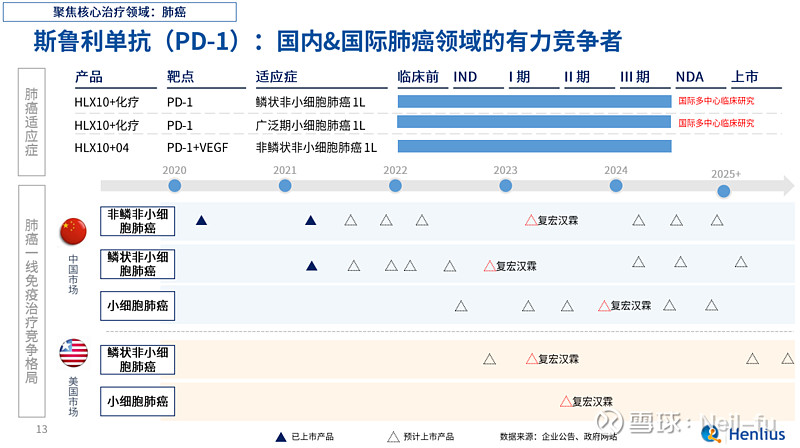

2021年9月16日,公司自主研制的创新型PD-1抑制剂斯鲁利单抗联合化疗一线治疗局部晚期或转移性鳞状非小细胞肺癌(sqNSCLC)的上市注册申请获得国家药监局受理。此次受理主要是基于一项在既往未接受治疗的局部晚期或转移性sqNSCLC患者中开展的比较斯鲁利单抗注射液联合化疗与化疗两组间临床疗效和安全性的随机、双盲、国际多中心III期临床试验。研究数据显示,斯鲁利单抗可显著延长患者无进展生存期(PFS),显示出优异的疗效及安全性。此前斯鲁利单抗“泛癌种”治疗MSI-H实体瘤的NDA已被纳入优先审评审批程序。

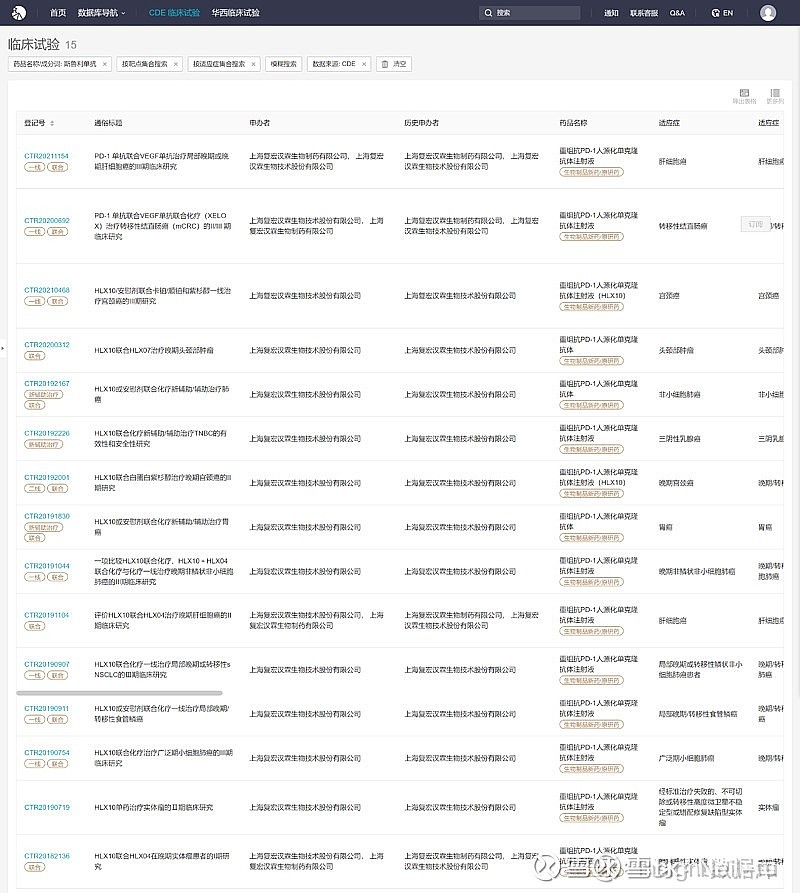

围绕“Combo+Global”(联合治疗+国际化)差异化开发战略,斯鲁利单抗已获得中国、美国、欧盟等国家及地区的临床试验许可,目前共开展10项肿瘤免疫疗法临床试验,适应症广泛覆盖肺癌、肝细胞癌、食管癌、头颈癌和胃癌等高发大癌种,全球范围内累计入组约2300名受试者,也印证了国际市场对斯鲁利单抗质量的信心与认可。以斯鲁利单抗为基础,公司依据全球及中国癌症发病人群特点,重点聚焦肺癌和消化道肿瘤领域。以我国肿瘤发病率和死亡率榜首的肺癌为例,复宏汉霖实现了肺癌一线的全面临床布局,在鳞状非小细胞肺癌、非鳞状非小细胞肺癌和小细胞肺癌均就斯鲁利单抗开展试验,覆盖了超过90%的肺癌患者,其中两项为国际多中心Ⅲ期临床试验。凭借丰富的国际临床研究数据,复宏汉霖将不断拓展国际合作,惠及全球更多患者。

斯鲁利单抗正在开展的国际多中心临床

5、复宏创新药平台布局

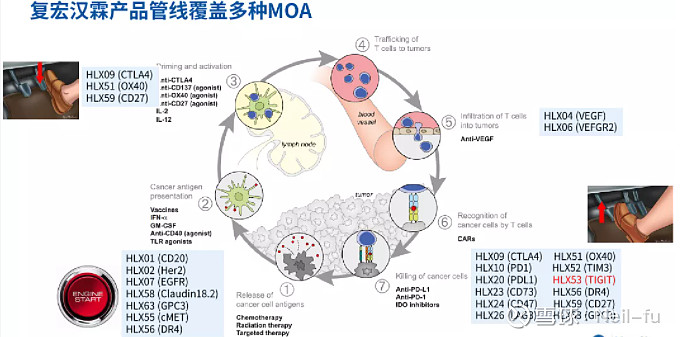

客观的说,复宏布局创新药的时间稍晚,但在真正发力后,公司做了很扎实的研发工作,建立了针对杂交瘤、纳米抗体和双抗等技术完备系统的研发平台。在肿瘤免疫方面,复宏更是做了非常全面的布局。

围绕着本次新冠,复宏与之江生物和三优生物合作,共同研发中和抗体,虽然截止目前没有大的进展,但其自研S蛋白抗体HLX70、HLX71也为抗疫事业贡献了自己的一份力量。

此外复宏同步在开发TIGIT双抗,另一靶点为T/NK共抑制受体,其机理与Agenus的AGEN1777类似,后者也是TIGIT和T/NK共抑制受体靶点双抗。今年5月,百时美施贵宝以15.6亿美元引进AGEN1777。今年6月,葛兰素史克以20.7亿美元引进iTeos的TIGIT单抗。TIGIT靶点未来大有可为。

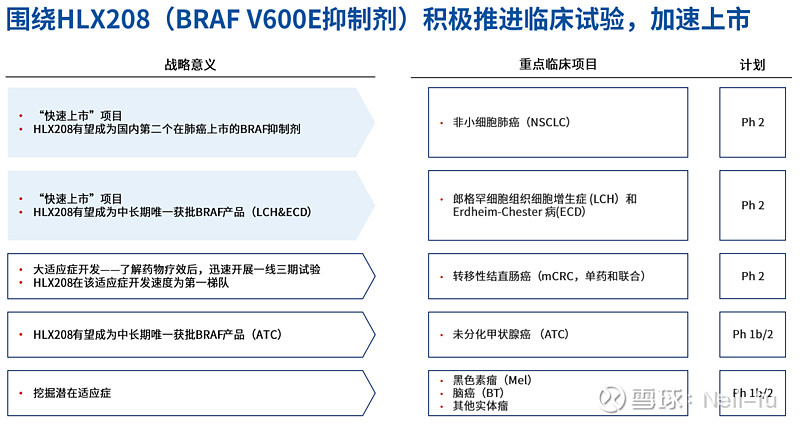

另一款重磅药HLX208(BRAF V600E抑制剂)公司也在积极推进临床试验,加速上市。

由于复宏单抗的布局广泛,同时各类早期管线也在积极探索,潜在有成效的双抗品种会非常多元。

6、生产基地与平台优势

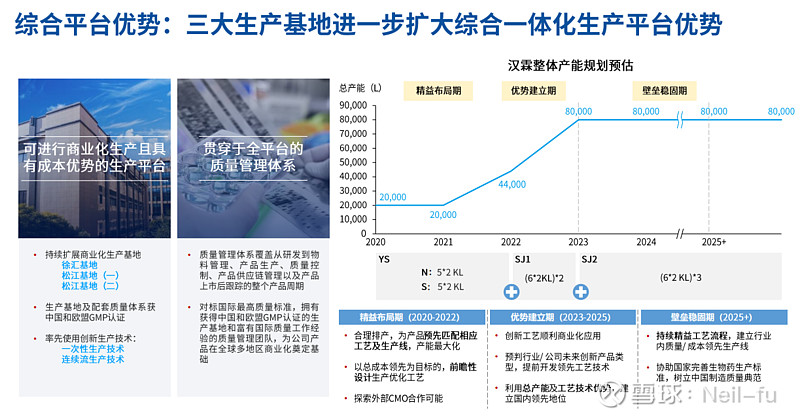

产能方面,复宏汉霖已经建成20000L产能,规划建设产能还有24000L、36000L正在建设筹备中。公司三大生产基地,徐汇基地、松江一期、松江二期均为中欧双认证产线,率先应有国际创新的一次性、连续流生产技术,对标国际品质,从物料管理、产品生产到上市后追踪多个环节全面把关,奠定产品全球商业化基础。

7、总结

复宏汉霖作为复星版图创新药的龙头,在生物类似药和创新药领域做了扎实的研发、生产和临床储备工作。生物类似药管线布局广泛,从四大传统靶点到新一代肿瘤免疫热门靶点均有涉及,结合公司高标准的研发能力,产品具备进入国际市场的品质和实力。

创新药方面虽然布局较晚,但PD-1单抗也属于第二梯队,目前HLX-10斯鲁利单抗也已申报上市,并具备多项差异化的双抗临床管线。除此之外,公司临床前研发储备丰富,CD73、TIGIT抗体等均处于第一梯队,TIGIT双抗的DLE改造具备潜在的国际竞争力。

公司的生产和制造能力处于行业第一梯队,现有和在建产能均为中欧双认证,能最大限度满足规模化的市场需求。相信在不久的将来,复宏汉霖能凤凰涅槃,在新兴Biontech公司中登上属于自己的王座。

#雪球星计划# #星计划达人# $复星医药(SH600196)$ $复宏汉霖(02696)$ $信达生物(01801)$