对雍禾医疗这家企业此前写过两篇专文,《初探雍禾医疗》zoom out整体,勾勒出雍禾植发与养固发业务的基本情况、市场格局和未来市场空间。《深入浅出雍禾医疗的五大竞争优势》从财务层面zoom in,分析了雍禾在发展战略、上下游竞争优势、资产运营和人才上的几大优势。

本文从投资角度全面总结我对雍禾医疗的整体认知,因小牧本人并非毛发行业从业人员,在分析上我将聚焦投资所关注的核心问题,避免陷入产品和业务流程的具体细节。本文将围绕业务模式、未来看点、核心优势、核心问题和估值分析这几个方面展开,综合阐述我对雍禾医疗这家企业的前瞻投资逻辑。

核心逻辑

(1)“植发引流→养固增强粘性→毛发生态运营”是雍禾业务的发展模式,业务发展与毛发行业同轨,在充分享受行业贝塔的同时,雍禾作为龙头溢价带来的阿尔法收益更为可观。

(2)雍禾未来业绩短期看门店扩张,中长期看运营能力。

(3)短期门店扩张带动营收端增长:植发网点“一线加密+二三线下沉”,市占率随门店扩张进一步提升,带动营收增长;史云逊健发中心独立铺设,扩大潜在客户群体,在复购率稳中有升的情况下实现量价齐升,带动营收进一步增长。

(4)中长期运营提升整体盈利能力:成熟门店相比发展期门店有更好的营收净利表现,未来随着越来越多的发展期门店转为成熟门店,公司盈利能力将得到进一步提升;门店利用率的提升可进一步摊薄固定成本,带动利润率提升;植发与养固业务闭环运营,互相引流降低获客成本,带动利润率提升。

(5)雍禾的核心优势:规模优势+运营优势。规模优势完成量的积累,高效运营带来质的改变。

(6)投资雍禾须关注的三大核心问题:高毛利率是否可持续、成本费率是否可优化、养固业务复购率能否稳中有升,这三类问题是影响雍禾未来估值中枢的定量因素。综合我对毛发行业的理解,未来植发业务高毛利率可持续,养固业务的毛利率会先降后升。成本费率可通过精细化运营获得改善,但在行业格局未稳定前大概率难以大规模降低,养固业务复购率提升是必然趋势。

(7)雍禾医疗未来估值:植发扩张增厚估值下限,医疗养固拓展能力边界,毛发生态的运营整合提高雍禾的天花板上限。(具体估值区间见下文估值分析部分。)

一、业务模式:植发引流→养固增强粘性→毛发生态运营

因毛囊为一次性耗材,取一次就少一次,此前对植发业务我认为这种一次性买卖只能算作二流生意,在估值上自然要打不少折扣。最近在看一份艾瑞有关2021年中国直播电商行业的研究报告时,艾瑞从运营角度对辛选、美ONE的直播选品SKU进行了深入分析。受此启发,我回顾了雍禾和大麦招股书上有关植发的发展历程,对毛发行业的业务发展模式有了新洞见。

从运营角度重新审视雍禾的植发业务,其各类植发产品SKU都有着不错的引流效果:

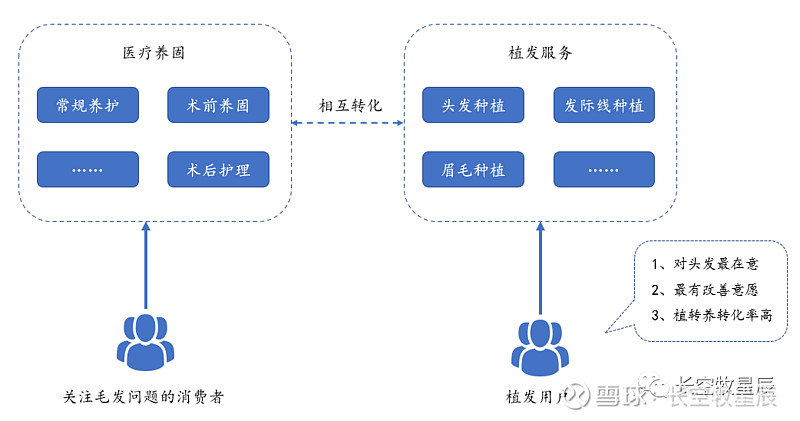

(1)相比疗程周期长、疗效结果尚不稳定的养发固发,植发产品疗程短、见效较快(手术一般4~6小时,术后一周清洗血痂,2~3个月毛发生长再脱落,6个月初见效果,一年左右可见最终效果),植发品牌比养固发更容易打动目标客户,可更快占领用户心智。

(2)植发精准筛选脱发人群中对头发最在意、最有改善意愿的群体,这类群体是养固业务的最佳种子用户。植发客户在“植转养”的转化上亦有较大优势(2021年公司植发客户术后继续选择医疗养固服务的转化率为44.6%),这为养固业务拓展降低了获客成本,提升整体盈利能力。

雍禾业务的发展模式可归纳为:通过植发打造各类爆款引流产品(如22年新开设的雍禾发之初,以及其他像发际线、眉毛、睫毛等各部位的毛发移植服务),利用植发疗程短、见效快的特性快速积累客户,再通过养固服务对植发业务未覆盖的术前术后护理环节进行补充,拓宽受众群体的同时增加客户粘性,植发与医疗养固业务互相引流,推动公司整体业绩增长。

这个业务发展模式并不高深,实际上除了雍禾,其他连锁植发机构像大麦、新生、碧莲盛也是用的这套模式,甚至地方非连锁经营的医美机构也能套用,为何雍禾能在这里面做到最好呢?

这套业务模式的核心不在于商业上有多创新,比拼的是精细化运营管理能力上——营销策略的触达程度、种子用户的积累规模、门店扩张的速度把控等等,在这些业务的关键环节里,谁更细化、更精准、规模更大,谁就更容易胜出,这与互联网流量运营逻辑很相似。相比1997年就成立的科发源(大麦的前身),雍禾成立时间更晚,却能后来居上取得龙头地位,这有力说明了雍禾在运营管理能力上更胜一筹。

当下毛发行业仍处于植发扩张、跑马圈地的初步成长阶段,随着雍禾史云逊健发中心、毛发综合医院的逐步开设,未来行业将进入到植发+养固多环节渗透的高速成长期。行业增长红利明显,雍禾作为龙头企业将享受更高溢价。

整个毛发行业没有太多knowhow,围绕毛发全生命周期的各环节产品服务比拼的核心仍是运营能力,这体现在更强的规模、更深入人心的品牌效应,未来的竞争仍将靠规模和品牌取胜。

二、未来看点:短期看门店扩张,中长期看运营能力

有了对雍禾业务模式的认识基础,再来思考雍禾未来有哪些看点就容易多了——毛发行业靠规模和品牌取胜,规模体现在跑马圈地门店扩张,品牌体现在对产品服务的精细运营上,结合当下毛发市场的现状,就很容易得出“雍禾未来看点短期看门店扩张,中长期看运营能力的结论”。

短期门店扩张带动营收端增长,主要体现在两方面:

(1)植发网点“一线加密+二三线下沉”,市占率随门店扩张进一步提升,带动营收增长。

(2)史云逊健发中心独立铺设,扩大潜在客户群体,在复购率稳重有升的情况下实现量价齐升,带动营收进一步增长。

上述两方面各有隐含前提假设:对于1是假设未来植发业务仍旧保持高毛利率的情况下,随着门店扩张市占率提升,带动营收增长的;对于2则是假设史云逊独立开设后,原有产品价格体系对新拓展客户(非植发转化来的)仍有吸引力。

支撑植发和养固业务门店快速扩张的逻辑有两点:一是公司21年12月上市融得12亿多的资金,这使得雍禾有逆境扩张的底气;另一方面是公司机构扩张运营效率极高,3个月可实现首次收支平衡,现金投资回收期平均约为14个月。

中长期运营提升整体盈利能力,主要表现以下几点:

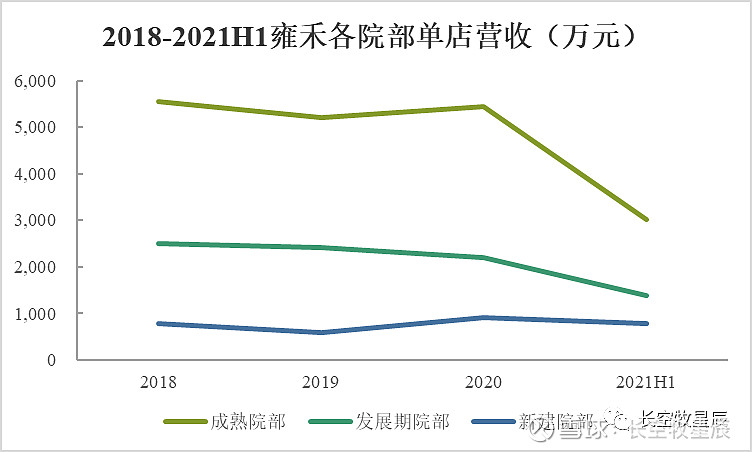

(1)成熟门店相比发展期门店有更好的营收净利表现,未来随着越来越多的发展期门店转为成熟门店,公司盈利能力将得到进一步提升。

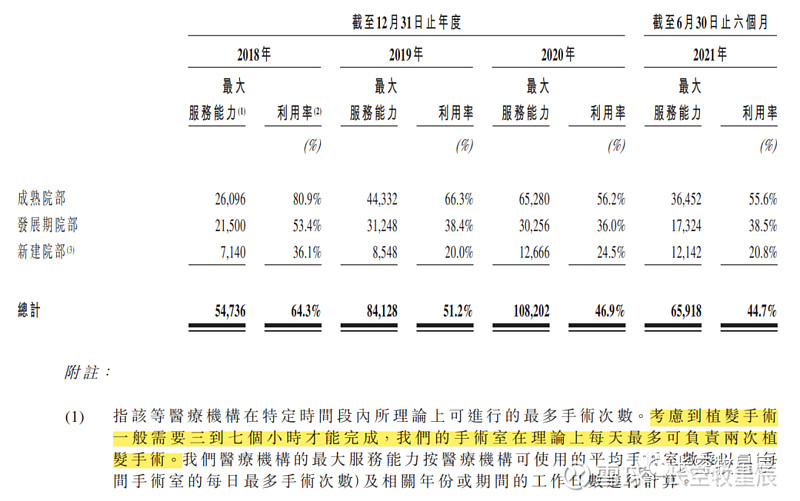

从雍禾招股书披露的各院部营收详情来看,2018~2020年雍禾成熟院部每年单店营收约5400万元,远超发展期院部(2400万元)和新建院部(1200万元)。随着时间的推移,将会有更多发展期院部转为成熟院部,届时公司的营收增长将再上一台阶。

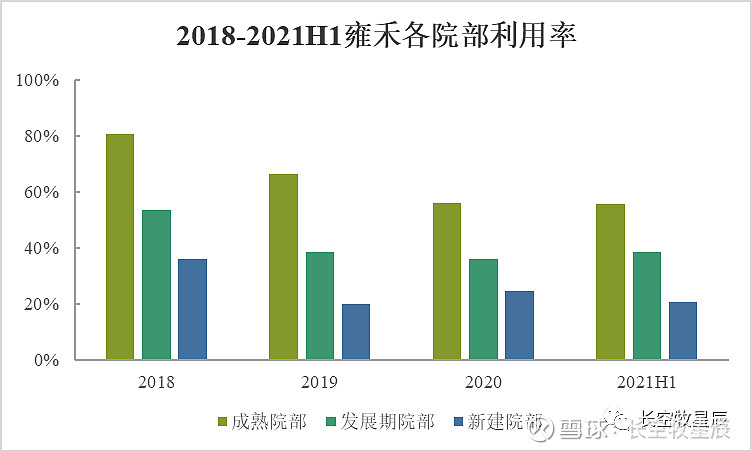

(2)门店利用率的提升可进一步摊薄固定成本,带动利润率提升。

2018年雍禾成熟院部有着80.9%利用率,发展期院部53.4%、新建院部36.1%,随后公司进入快速跑马圈地阶段,加上疫情影响,各院部利用率均出现不同程度下滑。在疫情影响逐步消除后,凭借公司完善的医疗队伍建设体制,未来雍禾各院部门店利用率将迎来大幅回升。

员工成本(部分是可变成本,部分是固定成本)和折旧摊销是公司成本结构中的大头,门店利用率的提升可有效摊薄固定成本,优化财务报表,带来利润率的提升。

(3)植发与养固业务闭环运营,互相引流降低获客成本,带动利润率提升。

2021年公司植发客户术后继续选择医疗养固服务的转化率为44.6%,医疗养固服务客户继续选择植发手术的转化率为4.4%。结合第一部分对植发和养固的业务模式的分析,不难得出“植发产品快速积累的客户有效降低医疗养固业务的获客成本”这一结论。

史云逊在独立运营后,对于新拓展客户(非植发客户转化)的获客成本应该仍然较高。时下植发业务扩张和获利模式已非常成熟,在史云逊高效运营扩张、盈利的模式跑通之前,由植发继续做养固的转化客户仍将占史云逊养固业务用户群体的大多数。

在可预见的未来,通过设计各类植发产品吸引客户,然后在具体服务流程中做精细化运营,提高“植转养”的转化率,带动史云逊发展的同时也亦可减少不必要的重复获客成本,成本端费率得以优化,进而带动公司利润率提升。

三、核心优势:规模优势+运营优势

植发虽然依赖医生团队的操刀技术,但这种手艺更多是“熟能生巧”的活,它对技术和设备的刚性要求并不高,在供给端并没有很强的壁垒。同时,植发作为微创手术非常依赖医护团队,对医生体力有要求(平均一场手术大约要3~7小时),需要经验和口碑背书。

养固业务在生活级护理上区分度更低,医疗级养固具备一定准入壁垒但稀缺性不高。理论上,养固发可通过研发疗效好的护理药品,收获大量客户的同时又可建立专利技术的壁垒优势。但限于养固业务还处于刚起步的初步阶段,市场内暂无具备优秀护理,各类养护药品质量参差不齐,用户对品牌的忠诚度低,养固在疗效和评价标准上亦没有较强的共识。

因此,毛发行业整体并没有太多know how,讨论这个行业内公司的核心优势时,都是相对而言。

雍禾的规模优势体现在两点上:

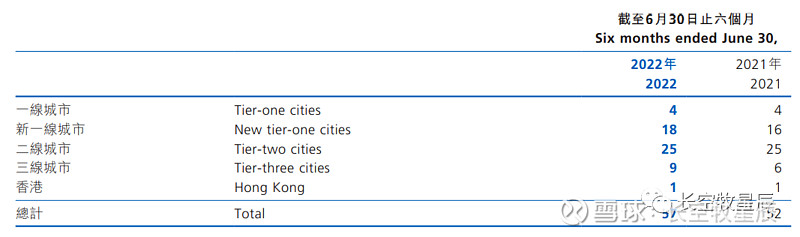

(1)拥有数量最多、覆盖面最广的门店规模。截至2022年年中,公司共经营57家医疗机构,已覆盖56所城市,包括4个一线城市、18个新一线城市、25个二线城市以及10个二线以下城市及香港。预计2022年底,雍禾植发医疗机构的数量将达70家,另外还有12~15家独立的史云逊毛发中心即将建成投入运营。雍禾是中国最大且覆盖面最广的连锁植发医疗机构,门店数量以及扩张速度业内领先。

(2)拥有数量最多、手艺经验最丰富、流失率最低的医生队伍。雍禾2022年中财报披露,目前雍禾共拥有291名医生、844名护士,专业医疗团队共1198人。雍禾的人才优势除了体现在拥有最多的医生数量上外,还体现对医生的重视程度上,如今年实施的以医生为价值核心的定价体系,将好医生与公司长期发展绑定。

雍禾的规模优势是显而易见的。连锁植发医疗机构中,雍禾在总营收、患者数量、医生数量、门店数量和市占率上均排名第一,这在此前雍禾医疗的专文里有过阐述,这里就不重复多说了。毛发行业靠规模和品牌取胜,雍禾已占其一。

雍禾的运营优势主要表现在以下几个方面:

(1)高效的组织架构。总部+区域+院部的分架构管理体系,全国院部网络执行集团化统一标准。

(2)远超同行的扩张运营效率。3个月可实现首次收支平衡,现金投资回收期平均约为14个月。

(3)敏锐的前瞻部署。雍禾先于同行开启了数字化建设,是首家建立数据分析系统的民营毛发服务机构,通过数字化建设构建私域精准运营,提高运营管理效率与顾客体验。

目前行业内大多数公司都是单一的靠流量为王的营销资源驱动型的增长方式,雍禾已经开始建立品牌内容、流量一体的整合营销方式。开发上线了“毛管家”微信小程序(目前活跃用户数已超80万+),加快私域流量建设,提高用户转化率。

一句话概括雍禾的核心优势:规模优势完成量的积累,高效运营带来质的改变。

四、核心问题:高毛利率、成本费率、养固业务复购率

高毛利率是否可持续、成本费率是否可优化、养固业务的复购率能否稳中有升,这三类问题是影响雍禾未来估值中枢的定量因素。实际上,这三个问题在本文第二部分已有阐述,只是角度不同。

(1)高毛利率是否可持续

公司营业成本结构相对固定,未来影响毛利率的主要影响因子是价格。

对于植发而言,价格差异主要在医生的好坏,谁拥有的好医生多,谁就拥有较高的定价能力。另外,虽然植发行业竞争激烈,但受限于植发对医生体力有较高要求,导致一个医生一天内最多只能做3台手术(雍禾招股书披露其每天每台手术室最多可做两次植发手术),在医生端形成的高客单价低频率就对价格战形成了天然阻力。未来植发行业发生价格战的概率较低,即便有也难以持续。

对于养固业务,当前史云逊都以“店中店”模式运营,有较多客户是从植发转化而来,这类客户有很高的头发护理意愿,相对容易接受较高价格套餐。但随着史云逊独立门店的开设运营,未来史云逊的客户结构将会由更多的非植发用户构成,同时为实现客户快速积累,各类价格优惠、折扣在所难免,这将导致雍禾养固业务毛利率走低。当史云逊跑马圈地阶段结束,进入稳定运营期,价格将再随居民消费水平和毛发市场教育深化而提升。

简而言之,未来养固业务会经历“扩张期毛利率下降,稳定期毛利率回升”的波动。

(2)成本费率是否可优化

前文讲述的植发与养固间的相互转化,是可预见的改善成本费率的方式,这考验公司精细化运营的能力。但在目前的行业初期,“建立品牌优势+持续的市场教育”仍将是一笔持续的大投入,在行业竞争格局未稳定前成本费率难有大规模下降。

(3)养固业务复购率能否稳中有升

养固业务复购率提升是必然趋势:养固前期的价格优惠吸引客户复购,长期看养固涵盖客户毛发全生命周期的各个环节,随着产品组合多元化,加之有效的会员管理策略,养固业务复购率的持续提升是必然的。

综合来说,未来植发业务高毛利率可持续,养固业务的毛利率会先降后升。成本费率可通过精细化运营获得改善,但在行业格局未稳定前大概率难以下降,养固业务复购率提升是必然趋势。

五、估值分析:植发扩张增厚下限,养固拓展边界,生态运营提高上限

之前我认为植发业务作为一次性买卖,几乎不存在复购可能,对这块的估值倾向于直接舍弃。这段时间对雍禾业务进行了再梳理,从业务运营角度出发,发现了植发作为公司起步的引流产品,对雍禾未来的毛发生态建设具有关键影响。

在本文的新框架下,我更新了对雍禾医疗的整体估值逻辑,对估值逻辑亦可定性为一句话:植发扩张增厚估值下限,医疗养固拓展能力边界,毛发生态的运营整合提高雍禾的天花板上限。

基于以上认知,我对雍禾医疗未来的估值计算如下:

【保守型估值】

保守估值计算逻辑(排除疫情干扰,按正常年份推算三年):

假设1:2020年~2025年植发市场规模年复合增速23%,取保守值20%。养固市场规模年符合增速29.8%,取保守值25%。

假设2:随着品牌、规模的加强,运营效率提升,公司在销售费率、员工成本支出上有一定改善,在悲观/乐观情况下分别给予8%/10%净利率。

2021年雍禾植发营收15.65亿,养固营收5.82亿。

根据假设(1)到2025年雍禾植发营收达到32.45亿,养固营收为14.21亿,总营收46.66亿元。

根据假设(2)得到2025年雍禾净利润3.73亿/4.67亿。

给予25PE,到2025年雍禾医疗估值为93.25亿/116.75亿元,对应港币市值(按人民币兑港币1.1169)为104.15亿/130.4亿港元。平均估值约117.28亿港元,相应股价22.25港元。

【进取型估值】

进取型估值计算逻辑(排除疫情干扰,按正常年份推算三年):22年初推出“发之初”品牌,专注医美发际线改善,将受众人群从脱发群体扩展到所有具备消费能力的女性,潜在消费群体提升。史云逊独立门店陆续铺开,养固业务发展将再上新台阶。

假设1:雍禾作为毛发行业领军企业,21年上市融得12亿资金,实现疫情下逆势扩张的优势积累,未来三年将取得显著高于行业平均增速水平。预计未来三年雍禾植发业务年复合增速达30%,养固业务年复合增速达到35%。

假设2:公司毛发行业TOP1龙头地位进一步稳固,品牌、规模效应带销售费率持续降低,在悲观/乐观情况下分别给予12%/20%净利率。

2021年雍禾植发营收15.65亿,养固营收5.82亿。

根据假设(1)到2025年雍禾植发营收达到44.7亿,养固营收为19.33亿,总营收64.03亿元。

根据假设(2)得到2025年雍禾净利润7.68亿/12.81亿。

给予30PE,到2025年雍禾医疗估值为230.4亿/384.3亿元,对应港币市值(按人民币兑港币1.1169)为257.33亿/429.22亿港元。平均估值343.28亿港元,相应股价65.14港元。

注意:投资不追求精确的计算,上面的数值计算多为一种思路。不论是保守型估值下的104.15亿~130.4亿港元,还是进取型估值的257.33亿~429.22亿港元,体现的是我对未来三年雍禾医疗业务发展的心理预期。实际上,毛发行业尚为蓝海,竞争格局未定,变数尚多,当下估值多为价值锚点,至于它准确与否,只能交给未来去检验。

结语

在本文第四部分“核心问题”里,还有一个较为重要的问题未讲述,那就是监管问题。目前植发行业监管趋严,行业朝着合规化方向发展,借鉴医美行业经验,考虑到毛发行业在税收、业务可持续性上出现“行业覆灭”级别的黑天鹅事件概率很低,就没有在正文里深入讨论这块。

有关雍禾医疗的“初印象”、“财务分析”和“前瞻分析”到此已全部完成,对雍禾医疗这家企业的整体投资逻辑已凝聚在这三篇中,往后若公司基本面没有出现大的改变,未来有关雍禾的更新内容将集中在公司业绩相关的细节解读上。

毛发生意是一个长坡厚雪的好赛道,但这条赛道上并没有出现拿着“金雪橇”睥睨行业的绝对强者。放眼望去,这里面的玩家看上去似乎区别都不大,只有那些重视品牌培育、懂得运营扩大规模的玩家才能摘得最后的胜利果实。雍禾医疗,是当下最有潜力的玩家。

免责声明:本人发表的任何文章仅为个人投资思考记录,他人阅读交流时还请辩证看待。文中所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,盈亏自负。股市有风险,投资需谨慎!

相关文章回顾:

1、初探雍禾医疗