上半年由于众所周知的疫情形势,公司营收净利表现不佳倒也在预期之中。因去年底刚上市融得资金,上半年受疫情扰动雍禾新店扩张速度有所滞后,下半年若无大的疫情爆发,公司完成22年新店扩张计划问题不大。

这份年中业绩报告的最大亮点是:对医生团队建设做了优化,以医生价值为核心的植发医生分级诊疗体系是管理上的一大创新,有望从供给端构建公司的行业壁垒。

本文从资产负债、业务经营和成本费控三个方面,结合中期策略调研信息,对雍禾医疗的这份年中报进行简要分析。

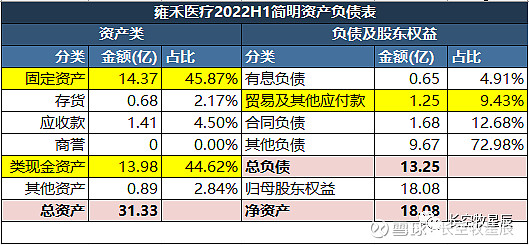

一、资产负债

公司22H1相较21FY来看:固定资产规模有所上升、类现金资产有所下降,应付款项降幅较大:从21FY的2.26亿下降至1.25亿,同比减少44.69%。有息负债规模略有减少,整体财务状况仍然很健康。

固定资产的上升源自新医疗店面的开设。22年上半年雍禾在汕头、漳州和烟台新开了3家植发店,总数量上升到57家。另外还在杭州新建了一家发之初女性植发店,在深圳和广州建了两家史云逊店。

按21年财报“预计在2022年,我们全国的植发医疗机构的数量可接近70家”的规划,下半年还将继续开设约13家店面。另外,22年公司还将建设12~15家独立的史云逊毛发中心,加速医疗养固发业务的战略发展。

结合此前调研信息,今年Q3将会是史云逊密集开店期,新开植发店将主要集中在三四线主要城市。受疫情影响,植发店拓展计划由原先的三季度末推延到四季度。

类现金资产和应付款减少,主要是疫情和收购支付所致。上半年公司已全额支付收购显赫植发,同时疫情导致医生、护士等其他专业人员的薪酬减少。

疫情对雍禾上半年盈利产生了较大影响,但目前公司账上现金充足,债务压力小。上半年疫情管控城市都已逐步放开,下半年若无疫情影响,公司完成22年新店扩张计划问题不大。

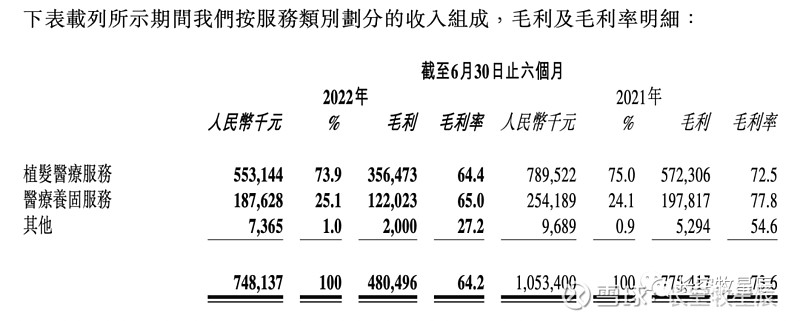

二、业务经营

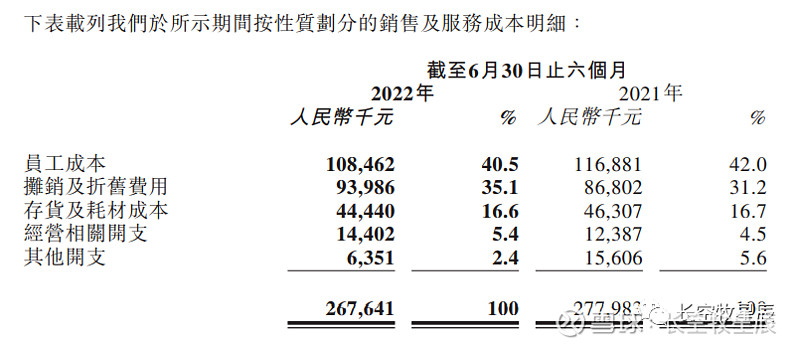

1.营收下滑,营业成本弹性较小支出较为固定,是公司毛利率下降的主要原因。

公司上半年经营受疫情影响很明显:2022H1总营收7.48亿,同比下滑28.98%。毛利率64.23%,同比下降9.38%。归母净利约1700万,同比下滑56.19%。

雍禾收入贡献排前四的北上广深店面,以及其他贡献较大的部分新一线/二线城市的店面受疫情影响都较为严重。特别是像上海这次的一线城市疫情管控,对公司门店生意冲击很大。

营收下滑较多的同时,营业成本的支出降幅却并不多:受疫情影响植发手术数量减少,公司对员工的薪金支出(同比下滑7.2%)和存货耗材成本(同比下滑4.32%)有所下降,但对于固定资产折旧摊销等支出却相对固定。营收下滑的同时,营业成本固定支出弹性较小,这是毛利率下滑的主要原因。

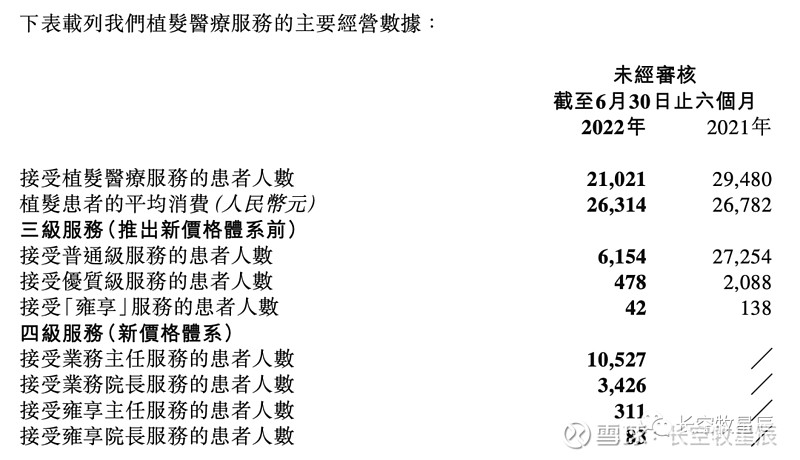

2.植发人数下降,人均消费稳定,以医生为价值核心的分级诊疗体系有助于医师团队的发展留存。

受疫情影响,上半年植发业务患者人数约为2.1万人,同比下滑28.69%。植发人均消费约2.63万元,与去年差距不大。

最大的变化是植发定价体系的改变——从基于消费者消费水平的定价体系转变为以医生为价值核心的分级诊疗体系。这是一个非常好的创新——植发的技术壁垒并不高,植发过程中毛囊的受伤程度、存活率主要在于医生的好坏,医生决定了整个的医疗体验。好的医生的议价能力是非常强的,分级诊疗的出现能增加医生团队的整体稳定性,降低好医生的流失率。

以医生为植发定价核心,意味着消费者需要付出更多成本才能选择更好的医生,这对消费者需要一个适应的过程,但同时也意味着头部医生的价格会被拉高,利润直接给到医生,雍禾将从收益端与医生建立更深层次的连接,这将构建公司发展和留存医生团队的一个重要壁垒。

对于消费者能否适应新的定价体系,小牧认为长期来看问题不大。参照目前很多公立医院的就诊情况,患者往往倾向选择更好的专家门诊。患者对公立医院围绕医生的定价体系接受程度是很高的,民营医院还处于转型中,尚需一个过程。

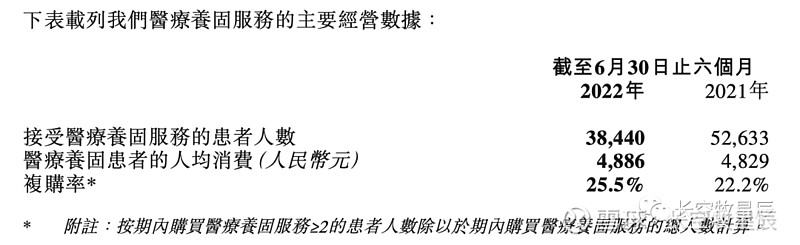

3.养固发复购率提升,人均消费稳定,未来战略定位将高于植发业务。

同植发一样,因疫情影响上半年养固发用户数约3.84万人,同比下滑26.97%。人均消费4886元,与去年基本一致。养固发复购率25.5%,相较去年同期提升了3.3%。

养固发作为雍禾未来战略发展的大方向,一直是公司培育的重点。在每家植发店里继续以“店中店”模式运营史云逊的同时,独立的史云逊养发点已在广深地区率先展开。

根据2021年财报:植发患者在手术后继续选择医疗养固的转化率为44.6%,从养固业务后再选择植发的转化率为4.4%。结合调研信息,公司对史云逊养固发业务的战略是先慢慢平行于雍禾植发,再逐步高于植发。会优先在广深地区建立史云逊的诊疗医院,整合史云逊的资源。目前是雍禾植发下面有史云逊,未来将是史云逊下面有雍禾植发。

今年上半年,雍禾已建设完工9家独立的史云逊门店,其中两家已投入运营,且有四家门店正在建设中。史云逊门店的建设运营,将进一步提升雍禾的市占率,扩大其行业优势地位。

三、成本费控

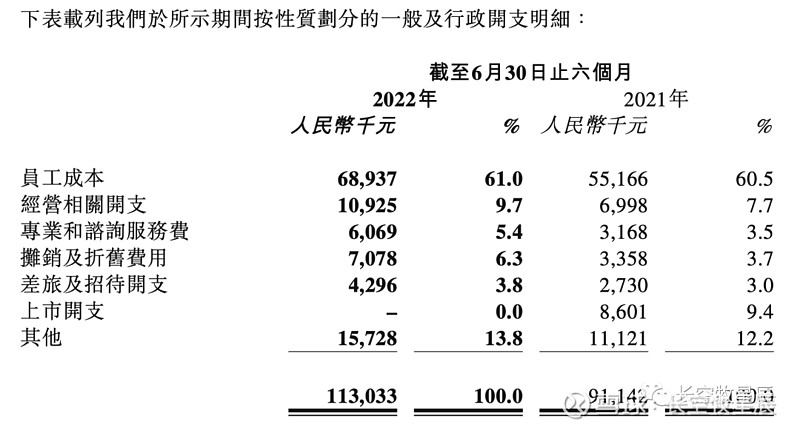

管理团队扩充调整导致管理费用上升,是上半年纯利率下滑的主要原因。

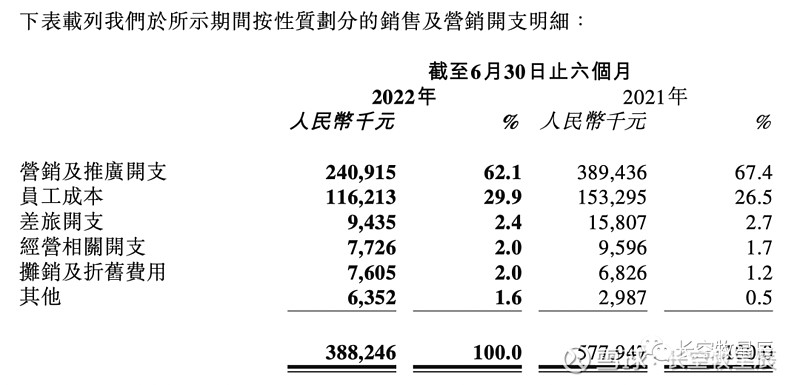

2022H1的销售费用为3.88亿,同比下滑32.82%,主要受疫情影响,加上公司精细化营销策略下对销售费用加强了管控。

管理费用同比激增24%,是个值得关注的信号。公司近半年在大量招兵买马,招揽各路人才,包括董事会在内的高层管理亦有一些变更。团队团队扩张和职位结构的调整,为后续企业快速扩张奠定人才基础,具体成效我们未来拭目以待。

22上半年公司研发费用863万,同比上升40.32%,由于总体研发投入仍然很少,公司所宣传的科技运营、数字化营销的平台建设效果会如何,尚需打个问号。

总体来看,上半年受疫情扰动,公司营收净利下滑也是预期之中。目前雍禾账上现金储备充足,在下半年无疫情影响下,22年门店扩张计划完成问题不大。今年开始实施的植发医生分级诊疗是其管理上的一大创新,有望从供给端构建公司的行业壁垒。

目前公司也在积极招兵买马,扩充管理团队,虽然疫情经济下行大环境不佳,但对于刚融完资的雍禾而言,没有资金压力可放心大胆地借此机会进一步扩张地盘,龙头地位有望进一步稳固。

免责声明:本人发表的任何文章仅为个人投资思考记录,他人阅读交流时还请辩证看待。文中所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,盈亏自负。股市有风险,投资需谨慎!

心有瀚海揽明月,志在长空牧星辰。欢迎关注小牧,一起分享交流对公司股票的理解,让思维和财富一起慢慢变富

相关文章回顾:

1、初探雍禾医疗