《初探雍禾医疗》一文勾勒出雍禾这家企业的整体轮廓,对毛发行业植发、养固两大细分市场的竞争格局和行业空间做了初步了解。本文在此之上,围绕企业竞争优势这一命题展开,结合财务数据,总结了雍禾医疗具备的五大竞争优势:发展战略优势、上下游竞争优势、效率和效益优势、现金流优势和人才激励优势。

一、发展战略优势

企业的发展战略分为扩张战略和引资战略,在资产负债表中,扩张战略体现在资产端,表现为以经营性资产为主的专业化扩张、以投资性资产为主的多元化扩张,以及二者并重的混合型扩张战略;引资战略体现在负债和权益端,表现在反映企业上下游竞争状况的经营性负债、反映杠杆融资能力的金融性负债(又叫有息负债),以及反映股权收益的股东入资和利润积累。

按上述角度对雍禾医疗的资产负债表进行重新归类,可得下表:

我们很容易发现,雍禾这家企业几乎不含有投资性资产,走的是经营主导型的专业化扩张路线。作为一家处于蓝海市场细分赛道的“小而美”的企业,在主营业务羽翼尚未丰满前走专业化扩张路线几乎是必然选择。

雍禾的发展优势主要体现在引资战略上:

● 只有极少的金融性负债,2021年前以经营性负债为主支撑企业的扩展发展,表明雍禾上下游通吃能力较强。

● 21年底公司上市融资12亿,股东入资规模大幅增加,上市融资成为支撑雍禾医疗发展的第二大助力。

● 雍禾的利润积累规模增速很快,除去疫情扰动因素,未来很快将成为支撑公司进一步扩张发展的第三大助力。

负债和权益是企业资产的来源,一个优秀企业的理想负债和权益结构应当是:不含或占比很低的金融性负债(杠杆融资少),较多的预收款、合同负债和应付账款(上下游通吃能力强),持续不断的股东入资(投资市场看好)和不断增加的利润积累(盈利能力强)。

除去疫情扰动带来利润积累的不确定性,雍禾医疗的引资战略结构基本符合上述的理想优秀公司类型,从这一角度来说,确实是一家不可多得的好公司。

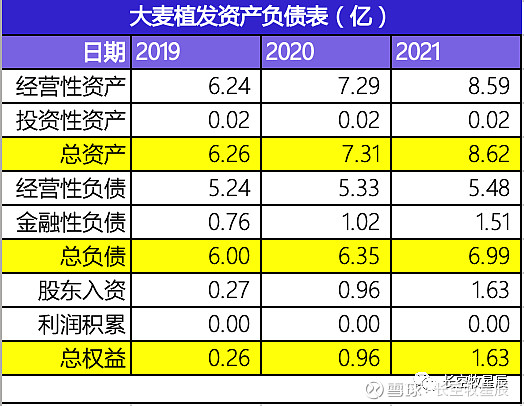

对比看看正在筹备上市的大麦植发的资产负债表:

大麦植发扩张战略和引资战略的整体结构与雍禾类似,差别在于相比雍禾大麦的金融性负债规模更高、尚未形成利润积累。从资产负债表上看,大麦植发与雍禾医疗走的是同一条路,但显然雍禾的步子更稳、优势更加明显。

二、上下游竞争优势

企业对上下游的竞争优势在资产负债端主要体现为:较少的预付款和较多的应付款(对上游的付款周期长),较少的应收款和较多的预收款(对下游的回款周期短)。

若一家企业的预付应收类资产占比低、预收应付类负债占比高,表明该企业在上下游关系管理中控制现金流的能力比较强,经营活动现金流质量就会比较高,这是企业对上下游竞争优势的重要体现。

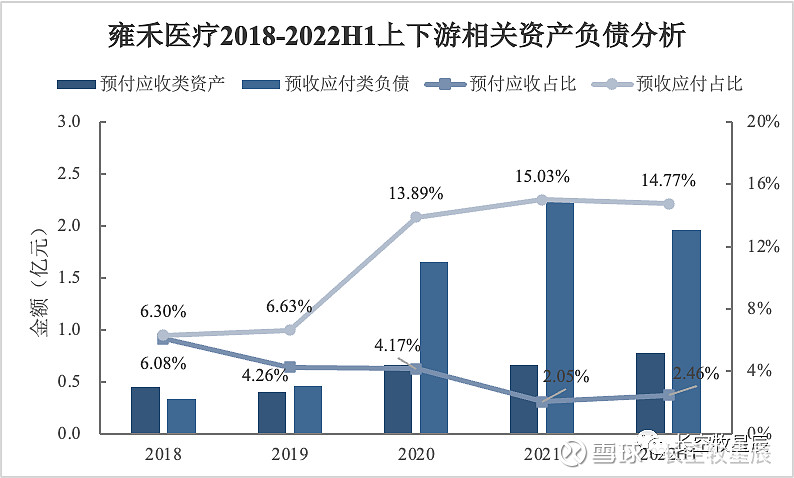

从上图很容易看出,雍禾在近几年的扩张发展中,对上下游的竞争优势都在不断扩大。预付应收类资产占比从2018年的6.08%下降到2022H1的2.46%,预付款和贸易应收款资产的减少,意味着“他人占用雍禾现金”的能力在减弱。预收应付类负债占比从2018年的6.3%上升到2022H1的14.77%,预收款和贸易应付款负债的逐步增多,意味着雍禾“占用他人现金”的能力在逐渐增强。

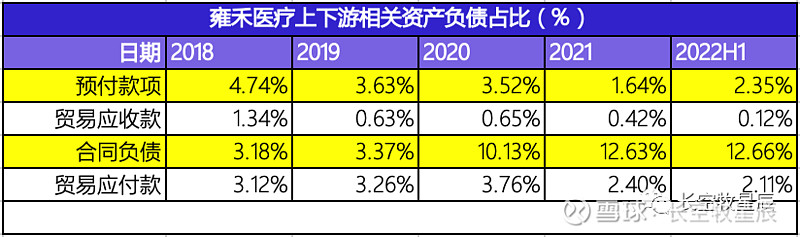

对下游预收款(合同负债)的稳步提升,以及对上游预付款的规模逐年下降,是雍禾医疗上下游竞争力不断增强的主要原因。下表更具体的数据表明,在上下游两头通吃的能力中,雍禾对下游的通吃能力更加突出一些,这得益于公司植发和养固两大业务以预收费的形式的经营特性,这生意本身赚的就是实打实的现金,这也是公司预收款(报表里为合同负债)负债占比较高的最主要原因。

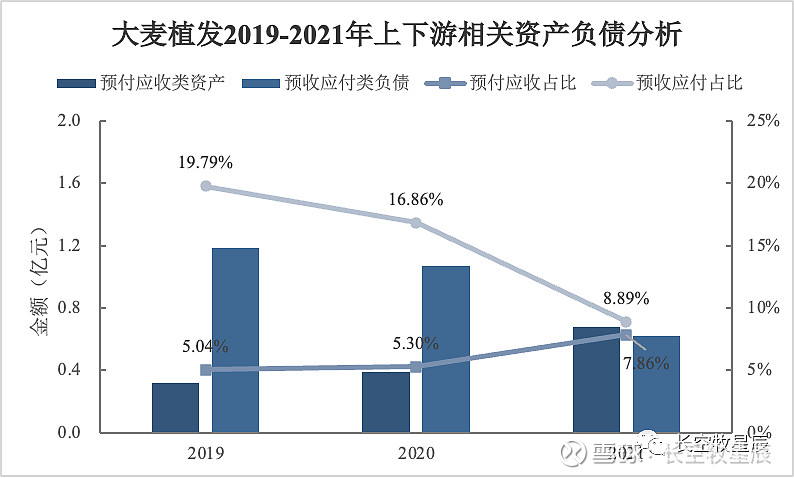

同行大麦植发在上下游中的表现如何呢?从大麦植发招股书披露的2019-2021年资产负债表数据来看,大麦的发展呈现着与雍禾相反的趋势:大麦植发的预付应收类资产占比从2019年的5.04%上升至2021年的7.86%,“他人占用公司现金”的能力在增强。预收应付类负债占比从2019年的19.79%下降至2021年的8.89%,“公司占用他人现金“的能力在减弱。

对于大麦而言,“他人占用“的资产规模增加,意味着对上游供应商的议价能力在减弱,“占用他人”的负债规模减少,意味着对下游服务商和用户的议价能力也在减弱。

同行大麦植发截然相反的表现,说明上下游通吃并非毛发行业的共性,同时也表明雍禾医疗的上下游通吃能力更多是依靠自身优秀的管理经营获得的。

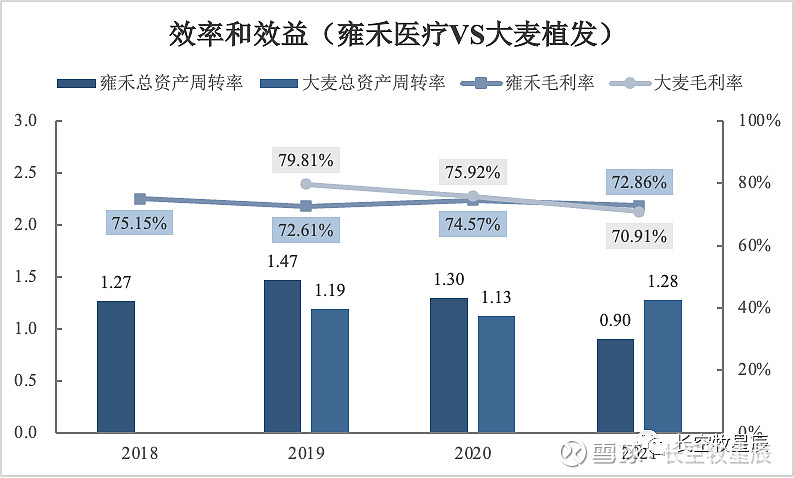

三、效率和效益优势

企业的效率反映在每年企业总资产对营收增长的贡献程度,具体表现在总资产周转率这一指标上,总资产周转率越高说明资产运营效率越高。毛利率则是企业效益的综合体现,毛利率越高说明企业经营效益越好。

雍禾的总资产周转率在历年都处于大于1.2的较高水准,这表明公司的资产运营效率较好。21年12月份公司上市融得约12亿资金,这笔资金对于21年全年的营收“来不及产生贡献“,这是特殊时间点下造成的财务计算失真,非经营问题所致。若排除21年底融得的这12亿资金,21年雍禾实际的总资产周转率约为1.21。

2021年雍禾实现每台手术医护配台比从1:5到1:4的效率提升,同时所有医疗机构店面平均约3个月实现首次收支平衡,现金投资回收期平均约为14个月。植发手术医护配台效率的提升、较高的投资效益周转,二者保证了雍禾医疗21年快速扩张门店时依旧能维持不错的资产运营效率,这体现公司扩张发展的优势。

同行大麦植发的总资产周转率略低于雍禾医疗,但总体也在大于1的水准,整体效率较高。

雍禾和大麦的毛利率都有着70%以上的高毛利率,毛发生意确实是一个高效益的好赛道。由于植发和养固业务的市场集中度过于分散,渗透率均远不及1%,当前尚需投入大量营销培育品牌心智,这极大压缩了公司的利润空间。

回顾2018~2020年的业务数据,雍禾植发业务客单价趋稳,“量升”趋势明显,养固业务复购率和客单价不断提升,“量价齐升”将奠定养固业务爆发的基础。长期来看,未来雍禾医疗的净利表现将随着植发业务的“量升”效应,以及养固业务的“量价齐升”获得显著提升。

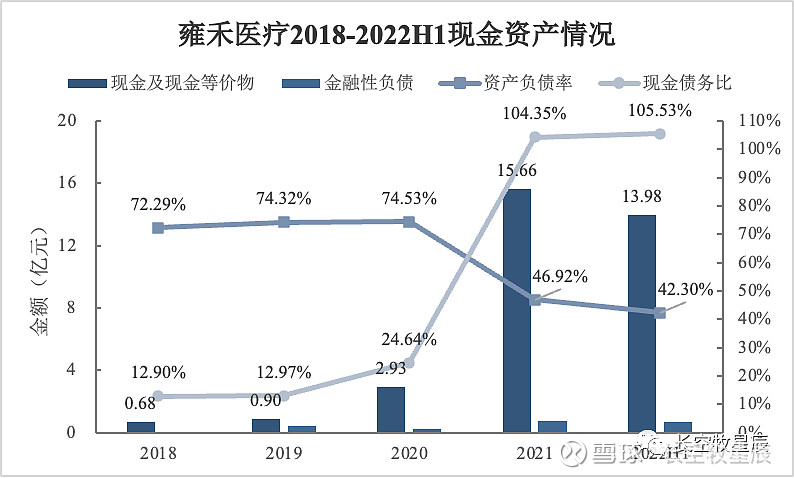

四、现金流优势

实际上,雍禾的现金流优势是显而易见的——通过前文的分析可知,雍禾在引资战略和上下游收付款管理上的优势,就已经奠定了其优秀现金流的基础。

雍禾的现金流优势表现在两方面:一是充足的现金储备为公司逆势扩张提供了雄厚的经济基础,二是高质量的经营活动现金流持续提升公司的内在价值。

18~20年雍禾的现金及等价物资产从0.68亿元增加到2.93亿元,这一时期的增长主要依靠主营业务推动,21年12月份公司上市融得12亿资金,货币资金规模猛增到15.66亿,充足的现金储备为雍禾在疫情环境下逆势扩张提供了雄厚的经济基础。

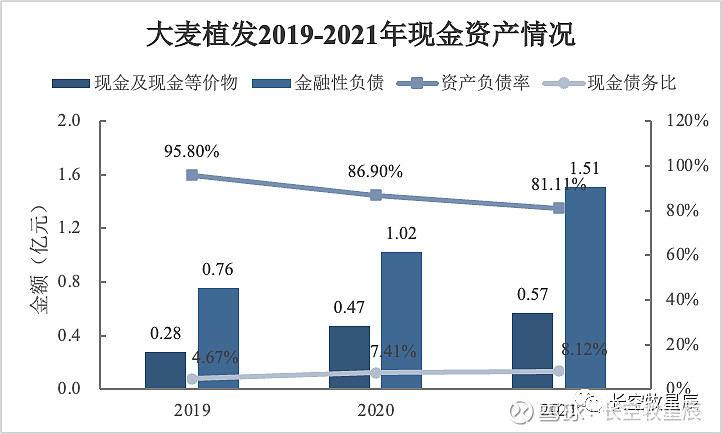

与雍禾相比,大麦植发的现金及偿债能力则要逊色很多。根据大麦植发招股书披露的数据:21年大麦植发的现金及现金等价物规模0.57亿元,同期有息负债1.51亿元,总负债6.99亿元,资产负债率81%。现金资产尚未覆盖有息负债,总体现金债务比很低,偿债风险较高。鉴于大麦植发也在筹备港股IPO,待其成功上市融得资金,其偿债风险将会得到改善。

大麦的数据直观展示了疫情下毛发行业其他中小公司的经营现状,有了同行的衬托,雍禾的现金流优势更显突出。

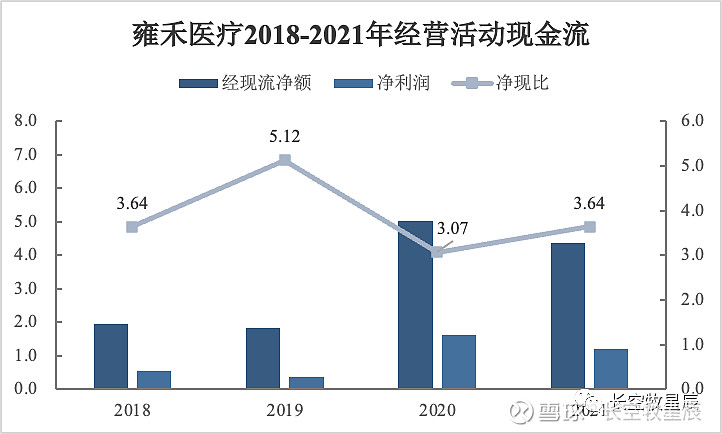

从现金流质量来看,2018~2021年雍禾医疗历年经营活动现金流量净额均远高于年度利润,净现比(经营活动现金流量净额除以年度利润)远高于1,经现流表现非常优秀。22年上半年因遍及上海、北京等多个一二线城市疫情管控(特别是上海),公司主要门店存在较长时间的关门停业,导致22H1经现流首次为负。

考虑到雍禾目前现金储备充足,疫情也是短期扰动,长期来看公司经营现金流仍旧稳步持续提升,高质量的经营现金流将不断提升公司内在价值。

所谓祸兮福所倚,疫情让各行企业经营困难的同时,也在催化行业供给出清、汰弱留强。手握大量现金的雍禾在这一特殊时期逆势扩张,进一步提升品牌影响力,市占率提升是大概率时期,龙头地位有望进一步巩固。

五、人才激励优势

与通策医疗类似,连锁医疗机构的核心竞争力在于人才——专业的医生团队。在医生团队的建设上,除了目前实施的医生分级诊疗制度外,雍禾医疗作为国内首家上市的毛发医疗公司,在人才建设上天然具备一项突出优势——股权激励。

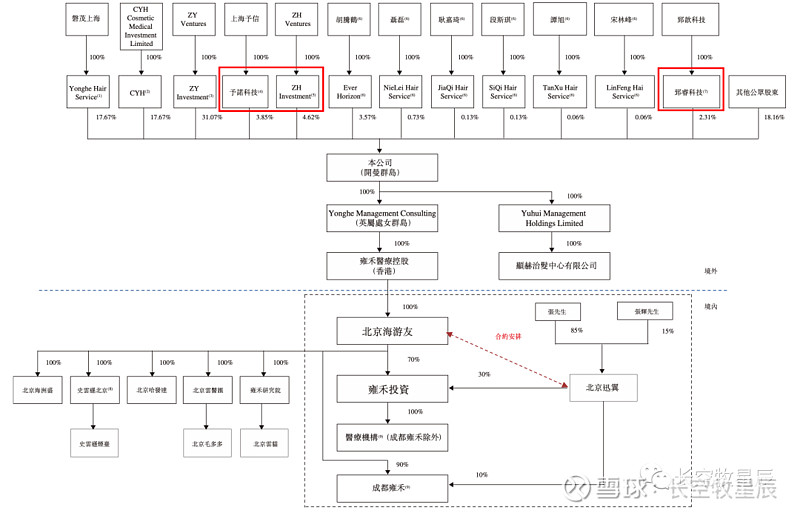

雍禾医疗招股书披露,公司港股上市采用的是标准的VIE股权架构,VIE架构的第一层权益主体BVI公司作为持股平台为公司人才激励提供了充分的施展空间。

根据招股书和21年财报,雍禾提出的8%和6%雇员股份计划,将以股权结构第一层中的予诺科技、郅睿科技、ZH Investment为载体实施。

至此,雍禾医疗在医生团队的留存建设上形成了三套组合拳:

(1)推出以医生价值为核心的价格体系,在持续构建用户对雍禾的品牌信任度的同时,让医生与公司形成进一步的利益绑定,提升医生的积极性和留存率。

(2)推进落实各医疗机构实施医生接诊制度,使植发业务更规范、更标准。

(3)实施股权激励计划,进一步将核心人才与公司长远发展深度绑定,巩固核心竞争力,为公司的快速发展打牢人才基础。

总结

雍禾医疗的五大竞争优势从五个角度阐述了这家企业的经营优势:

● 对于发展战略优势,综合体现了雍禾以经营主导型的专业化扩张中,商业债权优质(上下游通吃能力强)、优质融资渠道丰富(极少的有息负债、持续的股东投入和不断的利润积累)。

● 对于上下游竞争优势,详细体现了雍禾在日常经营活动中对上下游收付款的管控能力。

● 对于效率和效益优势,主要体现了当前行业高水平高效益的发展特性。

● 对于现金流优势,主要展示了雍禾逆势扩张的雄厚经济基础,以及高质量的经营发展现状。

● 对于人才激励优势,显示了雍禾在核心人才竞争上的对策和决心。

以上五大优势奠定了雍禾医疗在毛发赛道上的龙头地位,身处尚为蓝海、还在不断发展的毛发行业,相信雍禾医疗将乘此行业东风飞得更高、更远。

免责声明:本人发表的任何文章仅为个人投资思考记录,他人阅读交流时还请辩证看待。文中所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,盈亏自负。股市有风险,投资需谨慎!

=======================================

心有瀚海揽明月,志在长空牧星辰。欢迎关注小牧,一起分享交流对公司股票的理解,让思维和财富一起慢慢变富。

相关文章回顾:

1、初探雍禾医疗