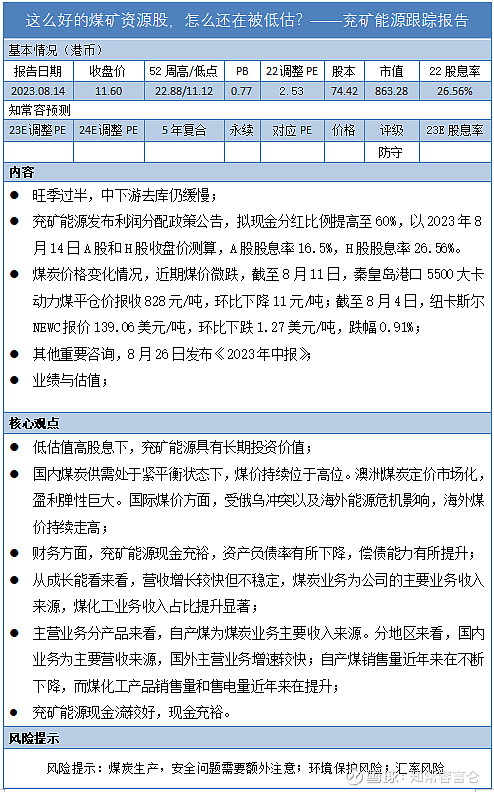

前言:

兖矿能源是优质资源股,低估值高派息,目前港股股息率仍高达26%,A股也高达16%。成立于1997年,是中国唯一一家拥有上海、香港、纽约、澳大利亚等境内外四地上市平台的特大型能源企业。公司是以煤炭生产经营为基础,煤炭深加工和综合利用一体化的国际化大型能源企业,是华东地区最大煤炭生产商,国内动力煤龙头企业,所属兖煤澳洲是澳大利亚最大专营煤炭生产商。2022年原煤产量1.25亿吨,化工产品产量681.3万吨。公司原煤产量连续七年保持亿吨级别规模,过去兖煤的营收波动性较大,但归母净利润不断增长,十年CAGR为42.49%,尤其是过去两年收到煤价大涨的影响,业绩屡创历史新高,虽因公司焦煤比例较重与市场煤价关联度较高,叠加澳洲煤炭定价市场化,盈利弹性巨大因此业绩波动性较强,虽然近期煤价发生较大幅度下降,但是我们认为未来煤价的底部和中枢是向上波动的。兖煤澳洲方面,近期国际动力煤价格指数上涨,纽卡斯尔NEWC报价涨幅较大,拉尼娜天气现象已经过去,煤炭产量慢慢恢复。兖矿的地理位置接近用户,煤炭资源也能得到母公司很好的补充,煤炭热值高,优质炼焦煤,加上兖煤的极低估值,当前股价下高分红值得价值投资者的关注。

认清风险比收益重要一百倍,在股市上,大部分人都是只关注收益的多少,鲜少有人去仔细思考风险,一般人都忽略了股市最重要的是不亏钱,而这才是赚钱的基础!

兖矿能源最大风险就在于相对于中国神华来看,其与煤价关联度更高,煤价涨跌幅度将导致兖煤利润波动较大。另外兖矿能源的港股和A股市值差距较大,截至2023年8月14日,兖矿能源A股总市值为1289.71亿,PB为1.48,对应22年PE为4.19;港股总市值为863.28亿港币,PB为0.77,对应22年PE为2.53。

股市的风险具有不可预测性,本次我们采取可量化的计算方式,最大可能衡量相对极限的下跌区间,投资者自身也可以尝试根据自身的风险收益回报,使用以下方式去评估持仓的风险,把握住了风险的边际,就把握住了船舵。测算方式很简单,只要有心,人人都可以学会。

我们简单从市场基本面出发,考虑市场短期因素导致的风险,用一个简单的公式(悲观预期净利润*近一年最低市盈率)来简单计算一下兖矿能源悲观预期总市值,以此来判断可能的最大下跌幅度。

1、结合Q1财报归母净利润同比下降13.52%,叠加近期煤价下跌幅度较大,根据不可预测因素,悲观假定兖矿能源归母净利润同比下降30%,也就是23年悲观预期归母净利润215.41亿元;

2、兖矿能源A股52周最低价格为15.57元/股,对应最低静态市盈率为3.77;港股52周最低价格为11.12港币/股,对应最低静态市盈率为2.5。

根据以上两个条件计算得出兖矿能源悲观预期总市值A股为812.09亿元/港股为538.53亿元,截至7月20日,兖矿能源在目前股价下在A股和港股可能的最大下跌幅度分别为37/33%。

对公司做预测是非常困难的,大多数情况都是拍脑门决定的,但是做好深入研究及跟踪,就有可能提前发现问题。及时发现问题这就是我们跟踪研究的意义!目前继续看好兖矿能源,保持关注!

股息率

同样的我们从长期持有的角度考虑风险,比如从基本面出发考虑未来股息率的变化带来的风险。截至8月14日,兖矿能源A股和H股对应22年的股息率分别为16.5%和26.56%。截至8月15日,6个月内共有16家机构对兖矿能源的2023年度业绩做出预测,预测均值为294.34亿元,而我们预计23年兖矿能源归母净利润为266.2亿元,6月30日,公司发布公告的利润分配方案中将现金分红比例拟提升至60%,因此我们就考虑23年分红比例是60%,派息率60%即假设分红159.72亿元,则在A股和H股目前市值对应预期2023年的股息率分别为12.38%和19.93%,对比22年和23年分别对应的股息率可知,虽然预期归母净利润下降13.5%,但由于港股极低估值下对应23年的股息率仍达近20%,兖矿能源更是在估值上(港股对应22年PE为2.53)低于中国神华(港股对应PE为5.43),在股息率上也高于中国神华(港股对应22年股息率为12.29%),估值低高股息率是被不少优秀价值投资者所重视的指标,以持仓配置的角度来看,兖矿能源如此高的股息率叠加如此低的估值作为防守型股票配置是很值得考虑的。

兖矿商业模式

兖矿能源是以煤炭生产经营为基础,煤炭深加工和综合利用一体化的国际化大型能源企业,是华东地区最大煤炭生产商,国内动力煤龙头企业,所属兖煤澳洲是澳大利亚最大专营煤炭生产商。

主要业务包括煤炭业务、煤化工业务和电力业务。煤炭业务为主要收入来源:产品主要包括动力煤、喷吹煤和焦煤,适用于电力、冶金及化工等行业,煤炭产品主要销往中国的华东、华北、华中、西北等地区及日本、韩国、澳大利亚、泰国等国家;煤化工业务:公司的煤化工业务主要分布在中国的山东省、陕西省和内蒙古自治区;产品主要包括甲醇、醋酸、醋酸乙酯、乙二醇、粗液体蜡等,产品主要销往国内;电力业务占比较小。

煤炭业务成本为主营业务主要成本来源,自产煤单位成本呈现增加趋势,其中自产煤成本主要由材料、工资及雇员福利、折旧和运输费用构成。上游产业链:主要为生产装备。下游产业链:煤炭行业下游产业链主要涉及为六大部分:洗选加工、电力、钢铁、化工、建材以及其他行业,其中电力、钢铁、化工、建材为煤炭行业传统四大消费部门。

过去兖煤的营收波动性较大,但归母净利润不断增长,尤其是过去两年受到煤价大涨的影响,因为焦煤比例较重与市场煤价关联度较高,因此净利润受煤价影响大,波动性较强。

最新情况,兖煤发布一季度财报,营收保持增长,但归母净利润有所下降主要是煤化工产品价格下降导致。近期煤价下跌幅度较大,但兖矿的地理位置接近用户,煤炭热值高,优质炼焦煤,兖矿的极低估值,当前股价下高分红值得配置。

关注我们,了解更多兖矿报告。

旺季过半,中下游去库仍缓慢

需求方面,环比看,由于进入旺季,7月中上旬无论是内陆电厂还是沿海电厂日耗都在上冲,达到年内最高点后因台风、大范围降雨等天气因素而在中下旬有所下行;同比看,无论是内陆电厂还是沿海电厂,整个7月的电厂日耗同比都有较明显的增幅,推测一方面是电力需求的恢复,另一方面仍然是热值降低所致。

库存方面,环比看,7月电厂端、港口端、煤企端各环节存煤水平环比环比分化,不过变化幅度不是很大;同比看,则仍然呈现出比较明显的上游煤企端存煤水平低、中下游港口端/电厂端存煤水平高的特点,中下游环节存煤水平仍然很高。

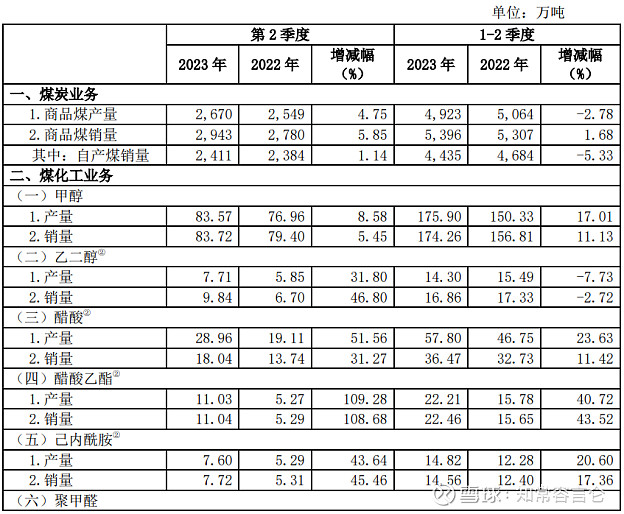

兖矿能源Q2煤炭、煤化工产销量

兖矿能源煤炭业务实现Q2商品煤产量2670万吨,同比+4.75%;1-2季度商品煤产量为4923万吨,同比-2.78%。Q2商品煤销量为2943万吨,同比+5.85%,其中自产煤销量为2411万吨,同比+1.14%;1-2季度商品煤销量5396万吨,同比+1.68%,其中自产煤销量为4435万吨,同比-5.33%。

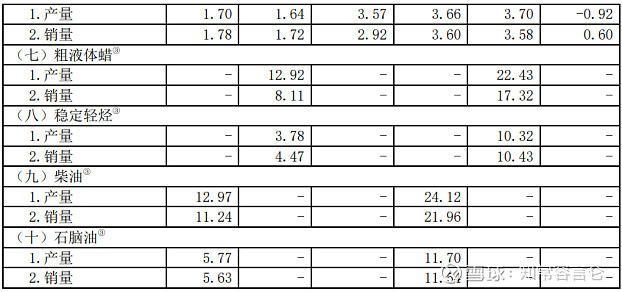

煤化工业务实现乙二醇、醋酸、醋酸乙酯、己内酰胺2023年第二季度产销量同比增加,主要是由于内蒙古荣信化工有限公司、兖矿鲁南化工有限公司上年同期进行了系统检修。为实现利益最大化,陕西未来能源化工有限公司自2022年第三季度末优化生产工艺,不再生产粗液体蜡、稳定轻烃,转而生产柴油、石脑油等化工产品。1-2季度甲醇、醋酸、醋酸乙酯、己内酰胺实现产销量同比增长,产量同比+17.01/23.63/40.72/20.6%,销量同比+11.13/11.42/43.52/17.36:乙二醇产量同比-7.73,销量同比-2.72,聚甲醛产销量变化不大。

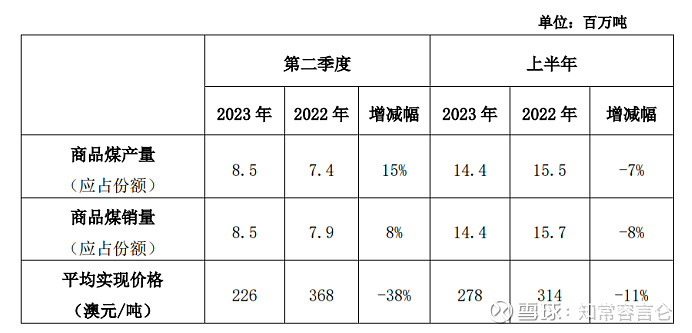

兖煤澳洲公司Q2实现商品煤产量8.5百万吨,同比+15%,商品煤销量8.5百万吨,同比+8%,平均实现价格为226澳元/吨,同比-38%。

数据来源:兖矿能源2023年第二季度主要运营数据公告

数据来源:兖煤澳洲公司2023年第二季度产销量公告

可能面对的风险:安全管理风险:“煤炭开采、煤化工”均属于高危行业,安全生产的不确定性因素比较复杂,易产生安全管理风险。

环境保护风险:国家环保政策趋严,全社会对环保重视程度不断提高,使公司面临更为严格的环保约束。我国向世界作出实现“碳达峰、碳中和”的庄严承诺,对公司煤炭业务的经营发展带来重大影响。

汇率风险:作为国际化跨国公司,公司的境外投资、境外融资、国际贸易等业务均受汇率波动影响,对公司的经营业绩和战略发展带来诸多不确定性。

地缘政治风险:公司业务跨越不同地域与国家,境外业务会受当地政府政策、经济及国际关系变化等因素影响。

正文

一、煤炭价格

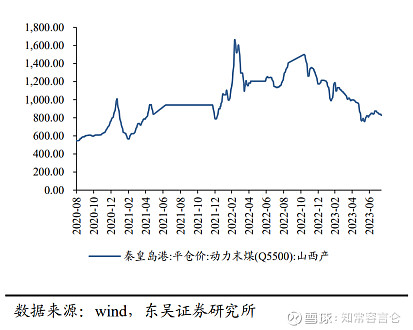

本月以来动力煤市场价格发生小幅下跌,煤价继续保持震荡运行。截至本周8月11日,秦皇岛港口5500大卡动力煤平仓价较上周下跌11元/吨,报收828元/吨,周环比下降1.31%。

国内年度长协煤价格指数

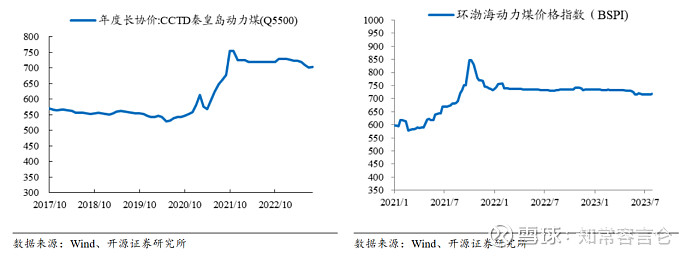

截至2023年8月1日,CCTD秦皇岛动力煤年度长协5500大卡价格为704元/吨,月环比上涨3元/吨,月环比上涨0.43%。

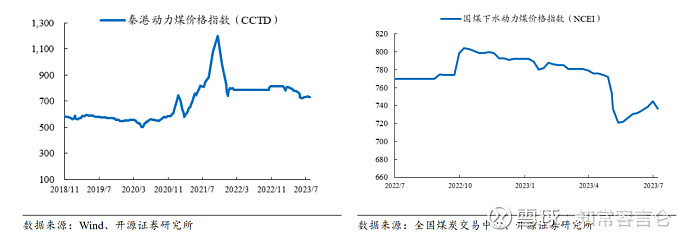

BSPI 价格指数微涨,CCTD 价格指数微跌,NCEI 价格指数微跌。截至8月9日,环渤海动力煤价格指数(BSPI)价格718元/吨,环比上涨2元/吨,涨幅0.28%;截至8月11日,CCTD秦港动力煤Q5500价格731元/吨,环比下跌2元/吨,跌幅0.27%;截至8月11日,NCEI下水动力煤指数734元/吨,环比下跌3元/吨,跌幅0.4%。

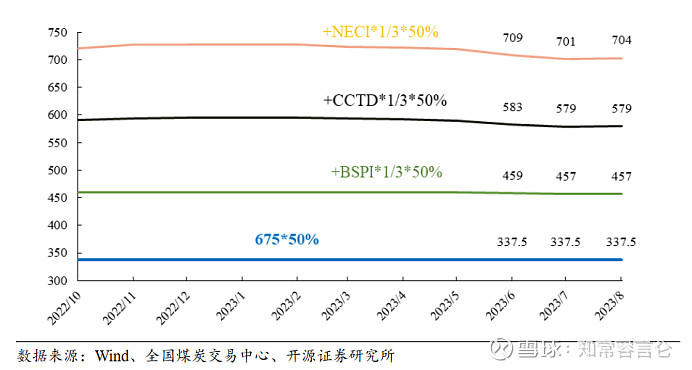

发改委发布的《2023年电煤中长期合同签约履约工作方案》,其中价格机制方面,以港口价格计算的电煤中长期合同原则上应按照“基准价+浮动价”价格机制签订和执行,不超过明确的合理区间。其中基准价,下水煤合同基准价按 5500大卡动力煤 675元/吨。浮动价,实行月度调整,当月浮动价按全国煤炭交易中心综合价格指数、环渤海动力煤综合价格指数、CCTD 秦皇岛动力煤综合交易价格指数综合确定。选取以上 3 个指数每月最后一期价格,按同等权重确定指数综合价格。

长协价基本计算公式=675*0.5+每月最后一期的(全国煤炭交易中心综合价格指数+环渤海动力煤价格指数+秦皇岛动力煤综合交易价格指数)*0.5/3。

截至8月14日,三个浮动价指标8月最后一期价格数据还未出,用8月已出的最后一期数据计算长协价=675*0.5+(718+731+734)*0.5/3=701.3元,可以知道相对于8月的秦皇岛动力煤年度长协价略微下降。

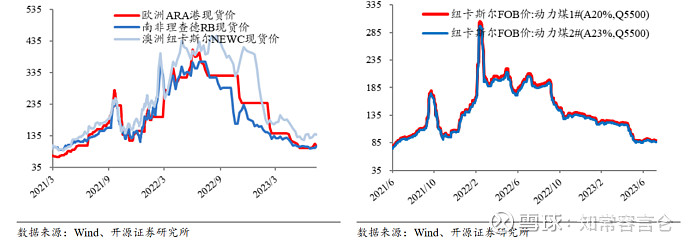

国际动力煤价格指数

国际动力煤价格指数涨跌互现。截至8月4日,欧洲ARA港报价102.5美元/吨,环比下跌7.6美元/吨,跌幅6.9%;理查德RB报价102美元/吨,环比上涨5.75美元/吨,涨幅5.97%;纽卡斯尔NEWC报价139.06美元/吨,环比下跌1.27美元/吨,跌幅0.91%。

纽卡斯尔FOB价格微涨。截至8月8日,纽卡斯尔1#动力煤FOB报价88.8美元/吨,环比上涨0.5美元/吨,涨幅0.57%;纽卡斯尔2#动力煤FOB报价86.55美元/吨,环比上涨0.5美元/吨,涨幅0.58%。

二、国内煤炭供需

煤炭行业

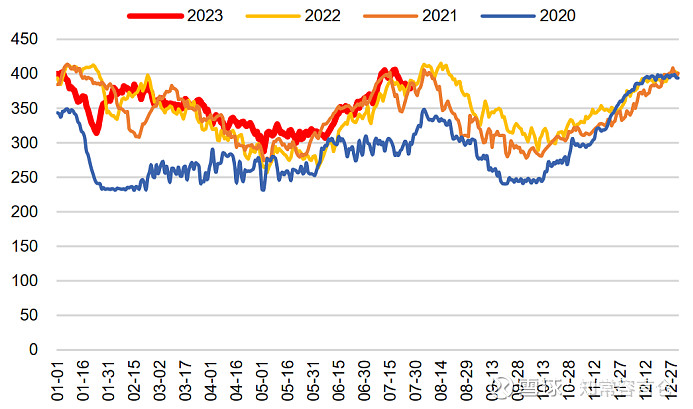

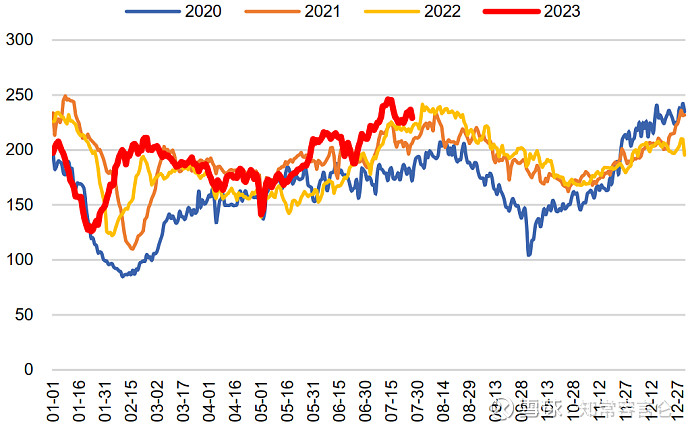

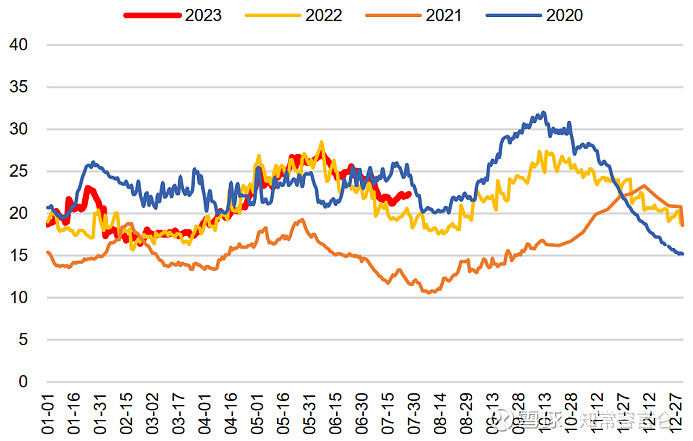

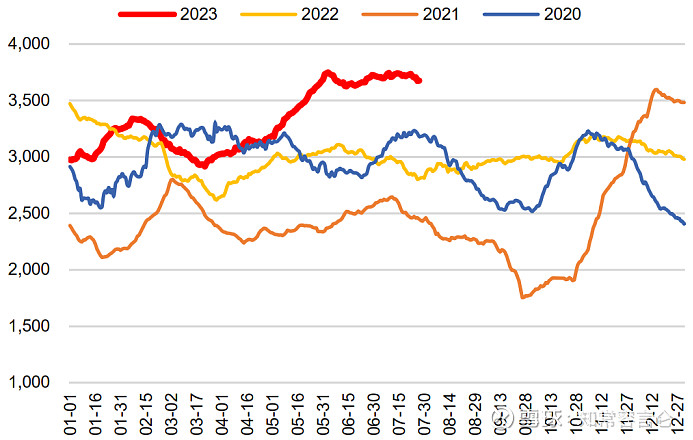

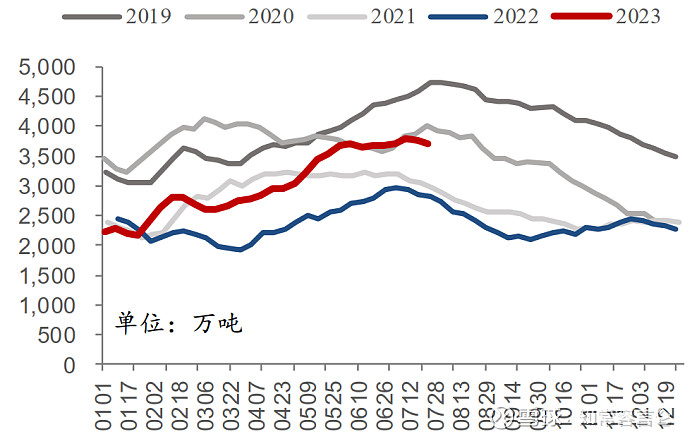

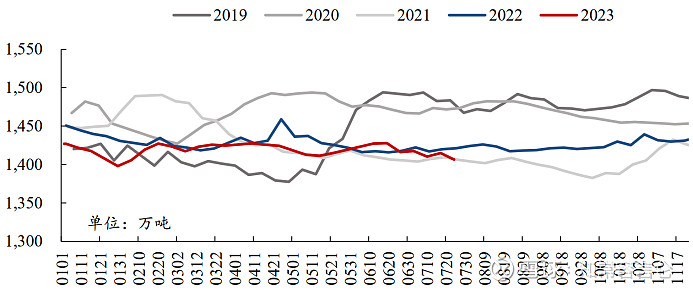

需求方面,环比看,由于进入旺季,7月中上旬无论是内陆电厂还是沿海电厂日耗都在上冲,达到年内最高点后因台风、大范围降雨等天气因素而在中下旬有所下行;同比看,无论是内陆电厂还是沿海电厂,整个7月的电厂日耗同比都有较明显的增幅,推测一方面是电力需求的恢复,另一方面仍然是热值降低所致。根据CCTD,内陆17省电厂日耗从6月底的约360万吨,先升后降,中上旬最高达到超400万吨,随后回落至7月底的约380万吨;沿海8省电厂日耗从6月底的约210万吨,同样先升后降,中上旬最高达到约250万吨,随后回落至7月底的约230万吨。

国内内陆17省电厂日耗(万吨)

来源:CCTD,信达证券

国内沿海八省电厂日耗(万吨)

来源:CCTD,信达证券

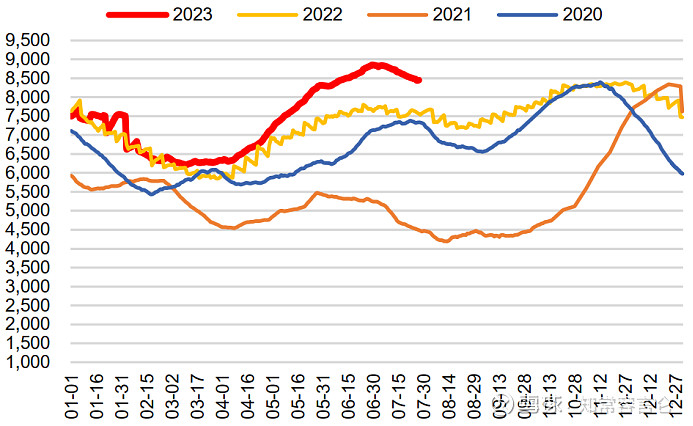

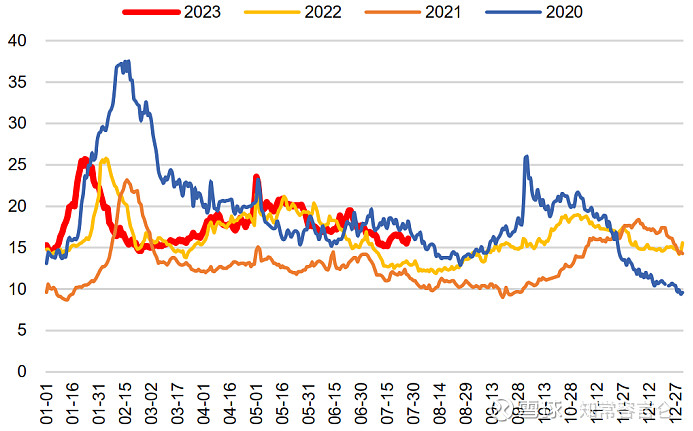

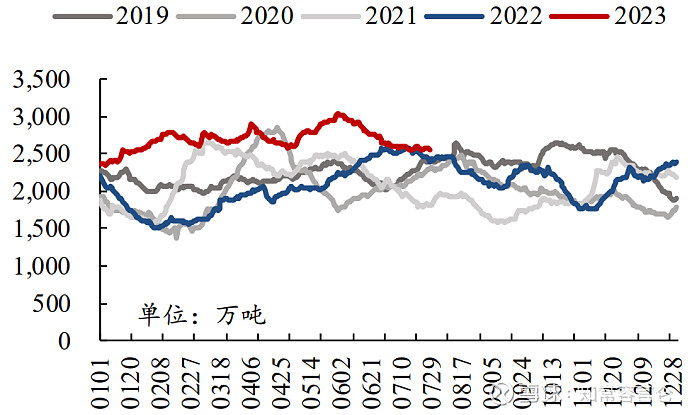

库存方面,环比看,7月电厂端、港口端、煤企端各环节存煤水平环比环比分化,不过变化幅度不是很大;同比看,则仍然呈现出比较明显的上游煤企端存煤水平低、中下游港口端/电厂端存煤水平高的特点,中下游环节存煤水平仍然很高。电厂端。环比看,7月内陆电厂和沿海电厂存煤有所分化,其中内陆电厂存煤水平环比单边缓慢下滑,而沿海电厂存煤水平基本维持高位稳定;同比看,无论是内陆电厂还是沿海电厂,存煤水平均处于历史高点,存煤天数也同比明显增加。港口端。环比看,7月北方港口和南方港口存煤也是分化,其中北方港口经历6月快速去库后,7月去库速度开始明显放缓,而南方港口则稳中有升;同比看,无论是北方港口还是南方港口,存煤水平也均处于同期历史高位水平。煤企端。环比看,7月煤企存煤稳中有降;同比看,7月煤企存煤处于同期历史低位水平。

国内内陆17省电厂存煤(万吨)

来源:CCTD,信达证券

国内内陆17省电厂存煤天数(天)

来源:CCTD,信达证券

国内沿海八省电厂存煤(万吨)

来源:CCTD,信达证券

国内沿海八省电厂存煤天数(天)

来源:CCTD,信达证券

北方港口煤炭库存

来源:煤炭资源网,国海证券

南方港口煤炭库存

来源:wind,国海证券

生产企业动力煤库存(万吨)

来源:煤炭资源网,国海证券

三、其他重要资讯

1、8月26日发布《2023年中报》

2、7月随着安全事故的增加,国内监管层也加强了安全监管力度,相关动作频频。

近期国家矿监局深入开展矿山瞒报事故“大起底”,督促各地对2000年以来辖区本系统接到的矿山事故举报和国家矿山安全监察局交办的事故举报核查情况进行重新梳理,凡核查不清的,要重新进行核查。

内蒙古进一步加强井工煤矿安全管理,严格事故煤矿整顿工作,(一)因违章作业导致发生一般生产安全事故的煤矿,停工停产整顿期限原则上不少于1个月。(二)因设备检修不到位以及瓦斯、水害、火灾、冲击地压、顶板等系统性风险引发一般生产安全事故的煤矿,停工停产整顿期限原则上不少于3个月。(三)发生较大生产安全事故的煤矿,停工停产整顿期限原则上不少于6个月。(四)发生重大及以上生产安全事故的煤矿,停工停产整顿期限原则上不少于1年。(五)发生特别重大事故不再具备安全生产条件的煤矿,依法依规实施资源整合、关闭退出等措施。

山西也在加强安监。在事故频发的背景下,产地安全监管力度持续加强,山西开展矿山井下辅助运输风险隐患排查整治,围绕辅助运输系统容易导致人员伤亡事故的危险因素开展专项风险辨识评估。

四、业绩与估值

展望2023年,考虑到近期煤价的下跌幅度较大,但是考虑到公司未来产量规划的增加,综合下调兖矿能源营收预期。

考虑到近期煤价的下跌幅度较大,预计23年兖矿能源煤炭业务营业收入1132.6亿,同比-10%。

结合Q1季报表现,预期23年煤化工业务营业收入222.10亿,同比-8.5%;预计电力业务29.42亿,同比+8%;其他业务营业收入17.97亿,同比+1.98%。

预计2023年兖矿能源营业收入为1895.09亿元,同比-5.79%;预计归母净利润为266.2亿,同比-13.5%,每股EPS为5.37;考虑到一季度发布公告收购的鲁西矿业和新疆能化51%股权,而鲁西矿业和新疆能化22年分别实现营业收入177.1和60.6亿元,分别实现归母净利润32.5亿元和19.4亿元,2023年一季度实现归母净利润(未经审计)分别为8.96亿元和3.55亿元;因此预计未来合并报表后预期兖矿能源2023年营业收入为2094.17亿元,归母净利润为308.6亿元。

推荐阅读

如果觉得不错,请【点赞】+【关注】。本文首发于XX号