前言:

2月28日,海伦司发布盈利预警公告,预期于截至2022年12月31日止年度的收入将介乎约人民币1,549.3百万元至人民币1,589.3百万元的范围内,较截至2021年12月31日止年度的收入约人民币1,835.6百万元减少约13%至16%;截至2022年12月31日止年度将录得净亏损介乎约人民币1,313.4百万元至人民币1,673.4百万元的范围内,而截至2021年12月31日止年度净亏损则为约人民币230.0百万元;及本集团于截至2022年12月31日止年度的经调整净亏损(为非香港财务报告准则计量)将介乎约人民币209.5百万元至人民币269.5百万元的范围内,而截至2021年12月31日止年度经调整净利润则为约人民币100.2百万元。

2022年COVID-19疫情持续反复对海伦司的业务经营带来的影响非常严重,2022年200余家酒馆门店进行调整关停及其他酒馆门店经营业绩下滑等因素导致的处置资产损失、减值损失(「一次性损失」)等合计约人民币600.7百万元至人民币900.7百万元。

随着社会节奏的加快,生活、工作、学习压力的加大,小酌一杯后的微醺状态成为年轻人的共同选择,因此能有个高性价比的社交场地将会是年轻人不错的选择,或许还能改善部分“社恐”人士的交友问题,由此来看小酒馆是个好赛道,但不是个好做的生意。我国酒馆行业相对分散,处于行业初期,渗透率提高较快,未来成长空间较大。目前海伦司作为国内最大的连锁酒馆市占率仅为1.1%,商业模式较新,但是目前亏损严重,即使用近年来最高21年经调整净利润来简单计算市盈率也偏高(虽然受疫情影响较大),对于未实现的东西我们都要保持谨慎态度,仅做分析观察,目前来看还不值得购买,重点观察海伦司在疫情防控放开后的恢复情况。

核心观点:

1、海伦司“主打低价产品+纯直营模式扩张+年轻人线下社交平台”的商业模式新颖;

2、海伦司为用户提供了真正的自由放松、毫无门槛的普适社交空间,这种氛围便是海伦司最大的护城河;

3、根据弗若斯特沙利文数据显示,中国酒馆行业的市场规模预计于2025年增长至人民币1,839亿元,2020年至2025年的复合年增长率高达18.8%,随着疫情防控的放开,线下人流量增大,有助于行业增速恢复,酒馆行业增长速度较快,增长空间较大;

4、酒馆行业高度分散,行业集中度低,海伦司于2020年在中国酒馆行业排名第一,市场份额仅为1.1%,整个市场呈现出进一步集中的趋势;

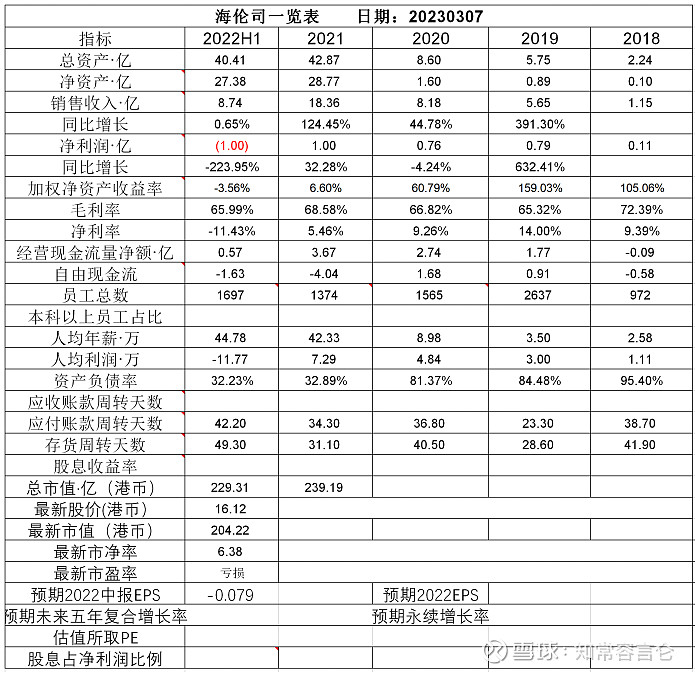

5、从财务来看,营收复合增速快,开店速度快,毛利率高,运营能力一般,资本开支大现金流较差,22年受疫情影响亏损严重,开始出现关店止损的情况。

正文

一、公司背景

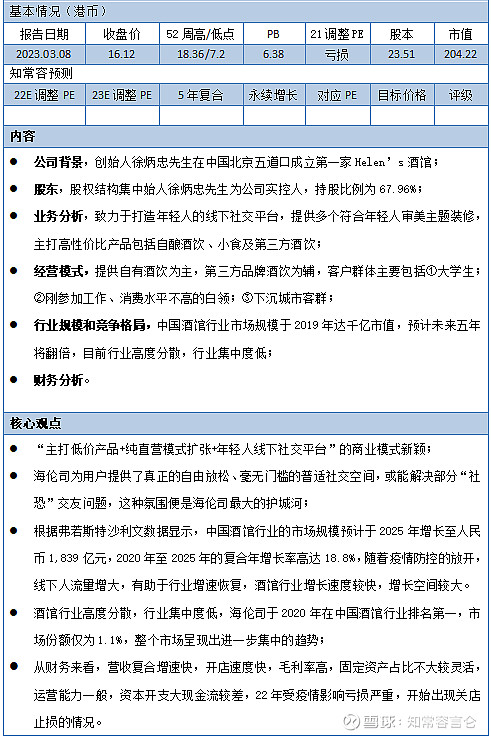

海伦司是中国最大的连锁酒馆网络。于2009年,创始人徐炳忠先生在中国北京五道口成立第一家Helen’s酒馆,徐先生2005年曾在老挝开设酒吧,数年来积累了丰富的酒吧运营经验。其后数年,徐先生及其业务合作伙伴陆续在国内成立多家Helen’s酒馆。海伦司经过十余年经营探索,目前已成为中国最大的连锁酒馆品牌。客户群体也从最开始的外国游客和留学生,到2012年重新定位于高价格敏感性和高社交需求的年轻群体,包括大学生和白领等。在此期间,采用加盟酒馆的运营模式,创始人与其业务合作伙伴陆续共建立和管理101家Helen’s酒馆。

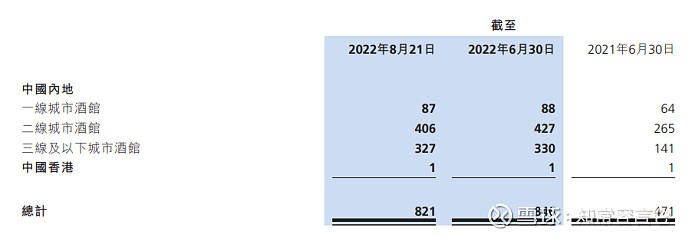

海伦司于2018年1月16日注册成立时,公司开始从加盟模式转型直营模式并于2021年3月末实现全直营酒馆,在2019和2020年公司陆续推出多款果味啤酒;2021年9月10日,海伦司国际控股有限公司(简称海伦司)在香港联交所主板正式挂牌上市,股票代码为9869.HK;2021年12月,所有小啤酒从十几元/瓶降至10元/瓶,从而开启追求超性价比的路线。截至2022年8月21日,公司在中国共有821家酒馆,覆盖26个省级行政区及167个城市。门店集中于二三线城市下沉市场,选址围绕高校、城市CBD等年轻群体聚集地段,通过选择商铺二楼等非核心点位兼顾高客流和低租金。

图片来源:海伦司2022半年报

二、股东

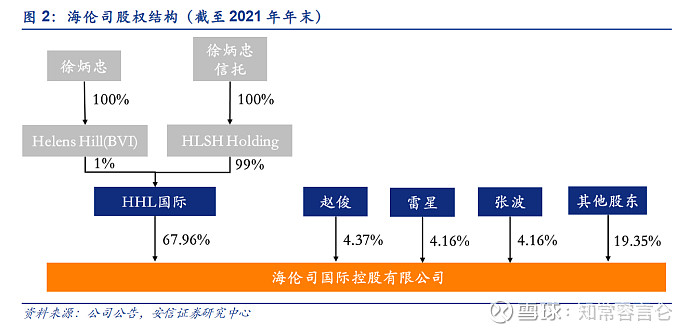

公司股权结构集中,管理层持股比例较高。截至2021年年末,创始人徐炳忠先生为公司实控人,通过直接及持股平台共计持有公司股权比例为67.96%;公司高管赵俊、雷星、张波分别持股4.37%、4.16%、4.16%,其他公众股东持股19.35%。(赵俊、张波先生于2022年6月17日退任)

三、业务分析

海伦司是全国最大的连锁酒馆网络,致力于打造年轻人的线下社交平台,主打高性价比产品。主打为年轻顾客提供与朋友共聚放松的社交空间,在日益加速海伦司已推出丰富的装潢包括东南亚异域风、欧洲花园风、欧式爱丁堡风、意大利托斯卡纳风、异世界复古魔幻风等多种主题风格装修,将环境体验感分值拉满。

海伦司酒馆内主要提供酒饮、小食及其他产品。产品组合上,以自有产品为主,第三方产品为辅,为顾客提供优质且具性价比的产品组合。公司提供41款产品,包括24款酒饮、8款小食、6款软饮、3款其他产品。Helen’s自有酒饮主要包括海伦司精酿、海伦司果啤以及海伦司奶啤以及调制酒;第三方品牌酒饮以啤酒为主,附带少量第三方品牌烈酒。

图片来源:微信公众号

四、经营模式

“主打低价产品+纯直营模式扩张+年轻人线下社交平台”

优化产品组合:全国范围的Helen’s酒馆内向顾客提供统一化的招牌产品组合,从而简化采购及物流程序,提高存货周转。Helen’s酒馆主要以自有酒饮为主,第三方酒饮为辅,性价比较传统酒馆高,目前供应41款产品,包括24款酒饮、8款小吃、6款不含酒精饮料及3款其他产品。

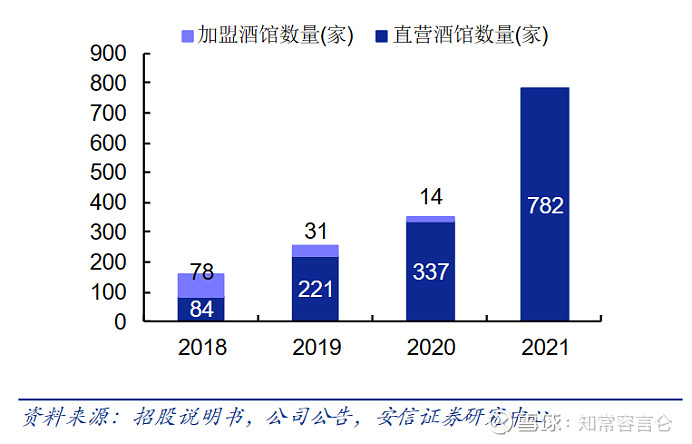

一体化酒店运营:从2018年扩展业务战略从加盟模式转型直营模式,截至2021年3月末实现全直营酒馆,直营酒馆的营收占同期总营收自2018年的60.2%到2021年3月底的99.9%。海伦司实行一体化的酒馆运营模式,包括在总部设置专业的职能部门对酒馆选址、酒馆装修、物流采购、音乐播放等环节进行统一管理。基于模块化与标准化的运营模式,成功提升了涉及复杂流程的酒馆装修效率,装修环节目前仅耗时大概40天,进而使新店从选址签约至具备开业条件仅约需2-3个月。

集约化酒店管理:对酒馆采取标准化的日常管理。与专业的第三方物流服务提供商合作,实现高效的酒馆物流配送。我们采购的酒饮产品均为制成品,并对其进行统一且严格的质量安全检测。我们采购定制且方便加工的小吃产品,并制定了高标准化的流线型后厨加工操作流程。

体系化店长培养:通过集训、导师制、轮岗制度培养酒馆店长,并形成了可持续的人才培养体系。依托高标准化的培训制度及清晰简洁的流程指引体系,海伦司培养一名新店长通常仅约需9个月。

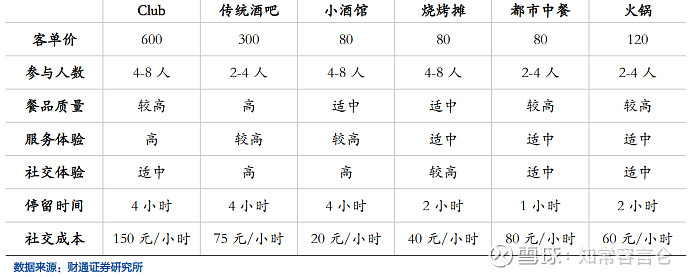

小酒馆护城河——低价高质量社交场所

环境氛围的打造、低价的产品以及年轻的社交风格三者让海伦司为用户提供了真正的自由放松、毫无门槛的普适社交空间,这种氛围便是海伦司最大的护城河。

横向对比业态相对类似的Club及传统酒吧,Club体验最优,但整体体验侧重于店内体验而非消费者之间的交流沟通;传统酒吧与小酒馆形式内容较为类似,但对产品的高要求也带来了更好的客单价,且聚会规模天花板相对较低。对比传统餐饮业,小酒馆业态社交体验感强,单位时间花费成本相对较低,满足价格敏感消费者的高效社交需求,因此也具备相对更强的低线渗透能力。

上下游情况

上游:海伦司小酒馆主打低价产品,提供自有酒饮为主,第三方品牌酒饮为辅。因此海伦司供应商主要是第三方酒饮品牌。

下游:客户群体主要包括①大学生;②刚参加工作、消费水平不高的白领;③下沉城市客群。

五、行业规模和竞争格局

行业规模

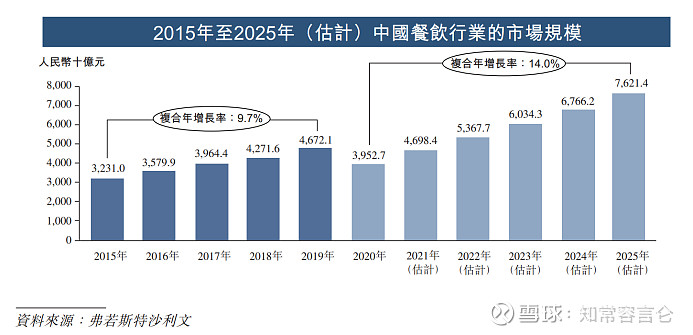

中国餐饮行业市场规模从2015年的人民币32,310亿元增长至2019年的人民币46,721亿元,复合年增长率高达约9.7%。预期于2025年达到人民币76,214亿元,2020年至2025年的复合年增长率约为14.0%。按收入计,酒馆行业于2020年占中国餐饮行业近2.0%,预期该占比到2025年将为2.4%。

酒馆是中国餐饮行业的一部分。中国的酒馆指以供应酒饮为主小吃为辅的餐饮场所,有些酒馆也提供现场驻唱、台球、飞镖等娱乐设施。与其他夜间场所相比,酒馆主要通过销售酒饮、食品和小吃实现收入,且人均消费及经营场所的平均面积较小。

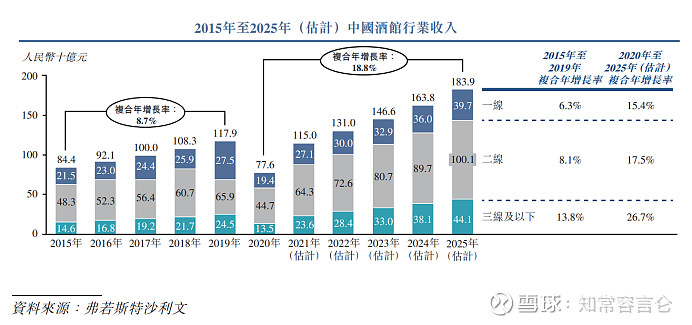

海伦司是中国最大的连锁酒馆网络,根据弗若斯特沙利文开展的消费者调查,海伦司是深受年轻人喜爱的酒馆,曾光顾海伦司酒馆的客户中满意度高达93.9%。根据弗若斯特沙利文的资料,中国酒馆行业的市场规模由2015年的人民币844亿元增长至2019年的人民币1,179亿元,年复合增长率达8.7%。虽然受COVID-19影响,中国酒馆行业的市场规模在2020年有所缩减。

预计于2025年增长至人民币1,839亿元,2020年至2025年的年复合增长率高达18.8%。增长主要源自于:(1)中国的经济增长及可支配收入增长;(2)中国夜间经济增长;(3)二三线城市的城市化推动服务于当地消费者的酒馆数量增加。随着疫情防控的放开,线下人流量增大,有助于行业增速恢复,酒馆行业增长速度较快,增长空间较好。

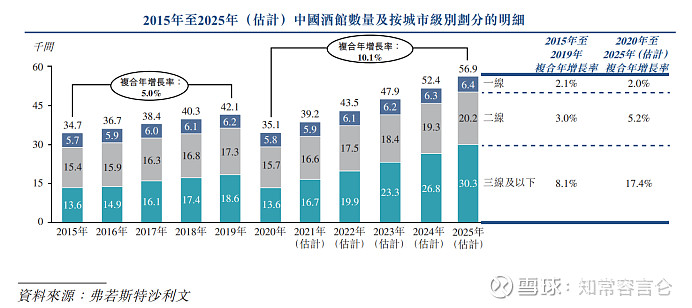

截至2019年末,中国约有4.2万家酒馆,相较于截至2015年末的约3.5万家,复合年增长率达5.0%。中国三线及以下城市的酒馆数量自2015年至2019年的复合年增长率达8.1%,高于行业平均水平及一线城市、二线城市酒馆数量的增长水平,证明中国酒馆行业在三线及以下城市中有极大的发展潜力。自2020年至2025年,中国酒馆数量的复合年增长率预计将达到10.1%。

竞争格局

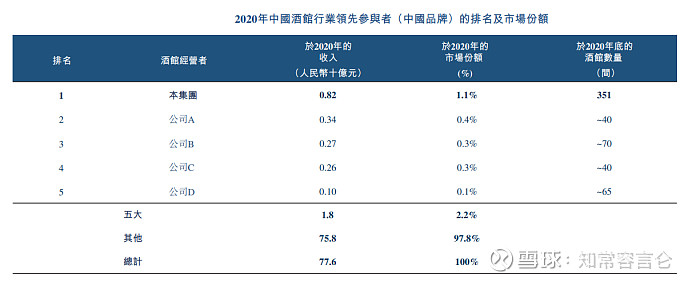

中国的酒馆行业呈现高度分散化的特点,主要由大量独立酒馆(指少于3间场所的酒馆品牌)及少数连锁酒馆网络组成。截至2020年末,中国约有3.5万家酒馆,其中95%以上为独立酒馆。2020年,按收入计,中国酒馆行业前五大酒馆经营者的合计市场份额约占2.2%。海伦司于2020年在中国酒馆行业排名第一,市场份额仅为1.1%。整个市场呈现出进一步集中的趋势。

海伦司作为行业龙头,其快速扩张趋势有望进一步提升市场占有率,但是值得注意的是自2022H1海伦司店面数开始下滑。2022年半年报披露,截至2022年8月21日,海伦司酒馆在167座城市,拥有821家门店;极海品牌监测的数据显示,到2023年2月,海伦司门店数则为762家,海伦司在2022年受疫情的反复影响较大,在以往短时间内门店数量迅速增加,海伦司单店营收被摊薄,根据年报数据显示,同店单店日均销售额从2020年的1.09万元下降到2022H1的0.97万元,而单个直营酒馆日均销售额从2020年的1.09万元下降到2022H1的0.72万元。

图片来源:招股书、弗若斯特沙利文

中国酒馆行业的增长驱动因素

根据弗若斯特沙利文的资料,中国酒馆行业的总收入由2015年的人民币844亿元增加至2019年的人民币1,179亿元,复合年增长率为8.7%。该等高速增长主要受以下因素驱动:

1、夜间经济的快速发展。中国居民可支配收入和娱乐支出的增长直接驱动了对中国夜间经济的需求及相关消费。此外,作为发展地方经济的重要措施,中国的夜间经济发展还受到地方政府的直接推动和鼓励。自2015年至2020年,中国夜间经济的市场总量由约人民币10.9万亿元增长至人民币16.8万亿元,复合年增长率达11.4%,并预计在2025年进一步增至人民币28.2万亿元,对应复合年增长率预计为10.9%。夜间经济的发展直接引导了中国酒馆行业的发展,中国酒馆行业的参与者也能进一步提升其市场参与程度。

2、年轻客群成为消费主力。由于其庞大的人口规模及高涨的消费需求,年轻客群已经成为中国消费群体的主要组成部分。能够提供优质产品组合、服务及消费环境的酒馆能够满足年轻群体对物有所值的酒饮、服务及社交氛围的需求。因此,特别是中国酒馆行业预计将在未来持续受到中国年轻人口消费能力增长的驱动。

3、三线及以下城市的市场潜力。广大的消费人群和高速增长的个人可支配收入预期将直接驱动三线及以下城市居民在酒馆内的消费增长。

六、财务分析

一览表:

营收拆分:

海伦司2018/2019/2020/2021年分别实现营收1.15亿/5.65亿/8.18亿/18.36亿,CAGR达到151.8%;经调整净利润分别为0.11亿/0.79亿/0.76亿/1亿,CAGR达到108.71%,营收和经调整净利润增速较快,从两者来看都是2018年到2019年的增长速度最快,主要原因还是因为2018年海伦司注册后,改变了商业模式,确定了以直营模式扩张的战略,并逐步将原有的加盟店转变成直营店。

分店面

海伦司店面数量2018/2019/2020/2021,分别为162家/252家/351家/782家,直营店从2018年的84家增至2021年全直营店782家,营业收入也由原先直营酒馆+加盟酒馆,变为全直营酒馆,直营酒馆营业收入分别为0.69亿/5.4亿/8.13亿/18.36亿,分别占同期总收入的60.2%、95.7%、99.4%及99.9%。

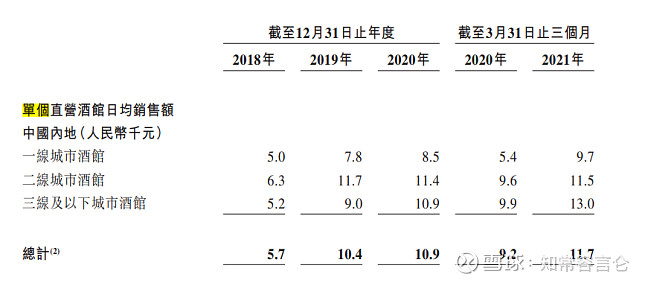

单个加盟酒馆日均销售额2018/2019/2020年分别为0.72/1.5/1.28万元,单个直营酒馆日均销售额2018/2019/2020/2021年分别为0.57/1.04/1.09/0.92万元,单个酒馆日均销售额近年来较为稳定,单个直营酒馆21年略有所下降,预计是受疫情影响较大。

图片来源:招股说明书

分产品

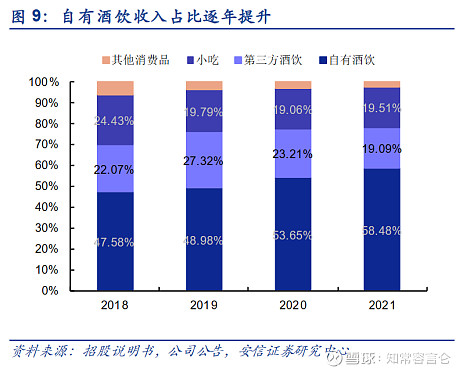

分产品来看,自有酒饮贡献了大部分营收,收入占比逐年增长,2021年数值达58.48%,这背后反映了自有酒饮的竞争力以及品牌形象的提升;第三方酒饮占比呈下降趋势,小吃营收占比则维持在19%左右。

分城市层级

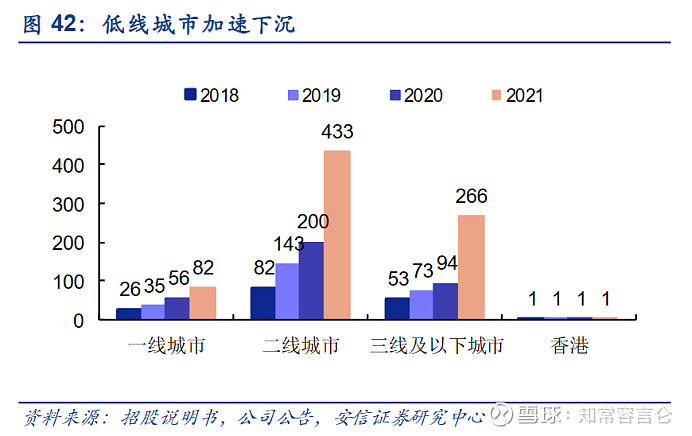

分城市层级来看,截止2022年6月,公司酒馆总数为879家,已覆盖全国25个省,159个城市,初步形成全国化布局;目前,一线/二级/三线及以下城市酒馆数量分别为90/587/202家,其中二线城市门店最多,三线及以下城市扩张势头最为强劲。

毛利率:

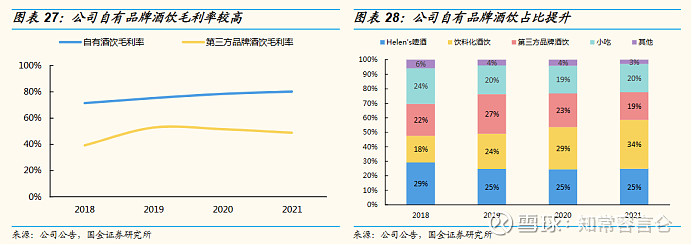

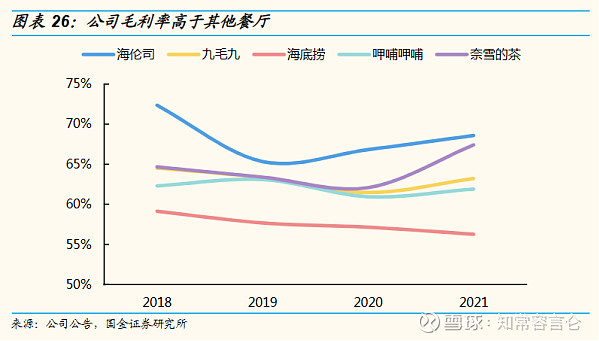

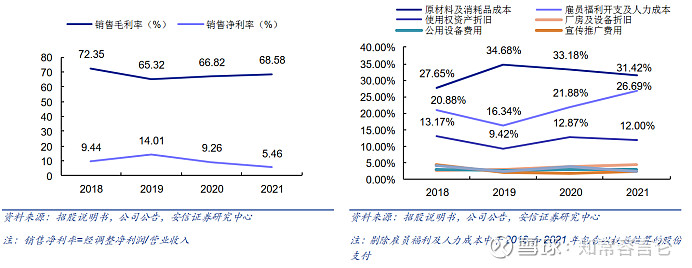

海伦司近年来毛利率持续保持在60%以上,并从2019年的65.32%提升至68.58%。产品以毛利率较高的自有产品为主,第三方产品为辅。公司历年的毛利率显著高于其他餐厅。海伦司主打自有酒饮,符合年轻人口味,自有产品占比不断提升叠加毛利率自2018年的71.4%持续提升至2021年的80.2%。2021年公司自有酒饮毛利率达80.2%/+1.8pct,远高于第三方品牌的48.8%;自有酒饮收入占比逐年增大,2021年达到58.5%/+4.9pct,随着公司品牌接受度、议价能力不断增强,自有品牌占比有望持续提升,毛利率仍具优化空间。

费用端:

在公司的成本费用结构中,原材料成本、人力成本、租金占比较大,2021年占收入比重分别为31.42%/26.69%/12.00%,三项加总占比超70%,人力成本占比不断增大,海伦司的员工从2018年的972人增长至7779人(外包人员6405),公司自2020年以来开始聘请外包员工来支持海伦司酒馆网络的扩展;2021年雇员福利开支及人力成本5.82亿,同比增加225.1%,其中向第三方劳务外包员工产生2.44亿元的人力成本。海伦司的净利率自2019年来一直下降,从2019年的14.01%下降到2021年的5.46%。

运营能力:

海伦司应付款项主要为因采购酒馆运营必需的原材料、设备及其他用品而应向供应商支付的费用。海伦司21年应付账款周转天数为34.3天,占款天数在一个月左右,占上游资金时间不长,对上游议价能力一般,而从2018年的38.7天下降到2019年的23.3天,据招股说明书解释称下降的原因是1、随着Helen’s酒馆网络的扩展和酒馆数量的增加,管理能力和经验持续提升,因此能够更有效地管理我们的采购并作出付款;2、在该期间内与第三方物流公司建立了合作关系,并缩短了运输时间及采购付款周期。而后于2020年上升至36.8天,主要由于COVID-19疫情爆发期间客户需求暂时减少导致该期间原材料及消秏品消耗减少,而2020年年初和年末的贸易应付款维持在正常水平。

海伦司存货周转天数从2018年的41.9天下降到2021年的31.1天,存货周转速度有所加快,总体在一个月左右,存货周转速度快。存货包括经营酒馆所用的食品、饮料及消耗品,主要包括Helen’s品牌自有酒饮、小吃、第三方品牌酒饮及其他存货。总体来说,海伦司营运能力较好,占款能力一般。

厂房及设备

海伦司的固定资产主要就是厂房及设备,厂房及设备主要是办公设备、电脑设备家私及装置、租赁装修,厂房及设备2021年为8.71亿,占总资产的20.32%,累计折旧为1.35亿,本期新增计提0.83亿,其中办公设备和家私及装置当期折旧低于标准折旧,表示折旧完了仍在使用,而电脑设备在标准折旧重,21年租赁装修账面净值较20年增加5.81亿,同比增长407.9%,主要原因是酒馆数量大幅增加,20年酒馆数量为351家,21年同比增加431家,增长与酒馆数量的增长趋势基本一致。

使用权资产

2021年使用权资产为13.48亿元,主要为确认的长期租赁物业,占总资产比重的31.45%,占比较大。2021使用权资产折旧2.2亿元。直营酒馆数量从截至2020年12月31日的337家增加至截至2021年12月31日的782家,使用权资产的增加和酒馆数量的增长趋势基本一致。

现金流:

海伦司21年的经营活动现金流净额为3.67亿元,净利润较经营活动现金流净额的比值为0.27,经营活动现金流净额和净利润都为正数,但是22H1经营活动现金流净额为0.57亿,但经调整净利润是亏损1亿,净利润较经营活动现金流净额比值较不稳定,资本开支较大,盈利波动性较大,利润基本真实,现金流较差。

推荐阅读

高股息下具有长期投资价值,煤价平稳和安全生产可以并存吗?——陕西煤业月度跟踪

如果觉得不错,请【点赞】+【关注】。本文首发于XX号