2018年,房地产还在火热期,9月,万科在年中会上,提出了人间清醒的战略——收敛聚焦活下去。今日看来,却更为振聋发聩!

2024年,不断有万科资金链紧张、非标融资展期接洽、债券将违约的传闻。体现在交易市场上,万科出现了股债双杀的走势。五年前提活下去的万科似乎在2024年进入“生死存亡”之际。为探究何以至此!阅读万科2018-2022年的年报,欲给今日万科之箭画出一个靶心。

1/4 从业务和财务数据看,收敛聚焦活下去战略没有落地

数据是经营结果的表达,从年报董事会报告章节中,我们可以看到的业务数据,代表着,万科没有将收敛聚焦活下去的战略落实在经营活动中。

2017 年本集团获取新项目 216 个,总规划建筑面积 4,615.4 万平方米,权益规划建筑面积 2,768.1 万平 方米,权益地价总额约 2,188.9 亿元。在提出战略调整的2018年,万科没有收敛,与2017年新项目数相当。直到2022年,业务端才有可见的收敛,此时有息负债却在攀升。

与之匹配的财务数据,资产在2021年达到最高峰,这是一个顺周期的资产负债表,货币资金下降,经营资产和负债同步上升。

从上述两张表中,可以清晰看到房地产开发的商业模式是高负债、高周转,产品周转有一个三年时间的周期,而不是如快消产品那样,货币资金投入变成货币资金收回的周期不会超过一年,这意味着今天的销售是三年前开工项目的(茅台是五年前开工的,但茅台的毛利率约为87%),或者说今天的决策是面对三年后的市场,而不是当时的市场(这与投资具有一致性)。2022年的经营资产还比2018年增长16.75%,三五年前的决策投入的货币变成今天的经营资产(或是投资资产),而无法兑现为货币。

2022年业务端的收敛更多是当年的市场行情导致的,万科也只是被动追随市场而已。

2/4 拥有一千多亿货币资金却说无法偿债,当真。

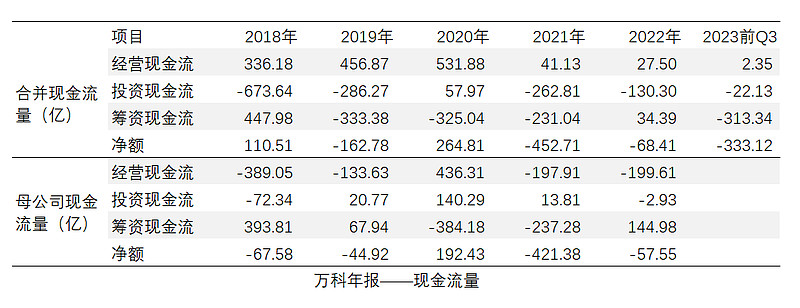

2022年公司有货币资金1372亿,2023年前Q3仍有1037亿。却付不了一年内到期的682亿融资债务。从下表货币资金、合同负债、融资负债在母公司和合并报表数据比对中,我们可以看出一些事实。

①首先看合并报表和母公司货币资金的关系,2018-2020年,母公司账上货币资金占合并报表对应科目的比例在40%以上,2020年高达47%,而2021年开始大幅下降,到2023年 Q3只有25%。 其次,看合同负债主要在子公司。

②再看母公司账上货币资金数与母公司一年内到期长期债务的关系,发现在岁月静好的阶段,这个数据都是大于1,到了2022年账上现金低于未来一年需要归还的长期负债,这些长期负债是长期借款和应付债券。

③万科的长期借款和应付债券多数是母公司借的。

母公司到市场上融资,转借给子公司在各地干项目,项目收到预付款形成货币资金,经营现金流大多也在项目公司。在当前形势下,子公司货币资金动用受限,那么母公司的债务只能借新换旧,如果借不到钱,那么偿债的流动性危机就在眼前了。比如2022年合并报表有货币资金1300亿,看一下4600亿的合同负债,就可知道这1300亿的货币资金有多少是可以用来偿付682亿的短期融资了。

3/4 股债双杀,现金流是刚性约束

2021年经营现金流只有前三年同比的10%,2023年更是2022年的10%,经营性资金回流断崖式下降。公司21-23连续三年现金流净额为-854.24亿元。现金流为正对企业如同人之空气,须臾不可断离。让现金流净额为正,根基是增加经营现金流。短期措施是增加筹资现金(l流入)和减少投资现金流(流出)。

万科今日之困境,事实因数主要是三个方面。

①销售断崖式下跌。最近几年,宏观经济环境变化比较剧烈,房地产行业销售大幅萎缩,这是万科困境的首要原因。销售断崖式下跌,销售回笼的资金不足以支付所需的交房支出,以及偿还到期债务本息,自然就会需要债务延期。另外,保交楼政策之下,监管账户资金监管更加严格,房企看似账上资金挺多,实际上可以调用的资金很有限,

②资产变现能力变差。对于大部分房企来说,咬牙坚持到今天,其资产结构中,好卖的房子早就卖掉了,剩下的是难卖的房子,以及变现能力比较差的酒店、车位、商铺等资产(沉淀在万科年报——资产负债表——经营资产或者投资资产中)。前几年行情好的时候,房企多少都会拿一些偏远郊区的地块。当下的行情不好,地块偏远的楼盘销售比较难。

③融资难度加大。第①因素经营先现金流急速衰竭,导致借新还旧的变相展期融资逻辑上不成立。

4/4 万科今天的果,本质是三五年前种下——虽有人间清醒,但没有及早缩表。

万科一向财务稳健,市场口碑不错。但也正因如此,本轮房地产下行周期开启时,缺乏壮士断腕的魄力,没有及早调整资产负债结构。虽说万科早在2018年就提出“活下去”的口号,2021年提出“缩表求活”的口号,实际上战略定力不够,执行不坚决。我相信在万科内部,肯定有减少新增项目和出售资产进行缩表的推演,但不知为何没有提前缩表,这或许有船大难掉头的原因,或许也有心存侥幸的原因,或许还有市场和社会责任的约束。

2018年万科想做正确的事,但在2018-2022年没有把事做正确,或许2023年的年报——致股东信中会作一个复盘检讨。万科都尚且如此,其他企业又如何!对于其他行业来说,先想一想:假如自己企业的销售大幅萎缩50%,还能不能支撑下去?即使负债率比较低的制造业企业,面临订单大幅萎缩,现金流快速恶化,也会面临与万科一样的困境。

当然,如果在2018年开启缩表——卖资产和减少新增项目——减少融资和增加自有资金。房地产企业撤掉财务杠杆后,与普通的制造企业的盈利能力并无多大区别。看2023Q3季报—— 1-9 月,本集团房地产开发业务的税前毛利率为 18.5%,扣除税金及附加后的毛利率为 14.6%。

如果万科在2018年开始缩表,企业会出现股价下行但不会出现债市下行的局面。更乐观点来说,在2024年还可以收购一些资产而不是甩卖自己的优质资产。

5/4 尾记

晨6点,在伴随一夜的锤钉声和水泥泵送声中醒来,小区边华润的楼房,正在日夜赶工。纵观万科2018-2022年报,2018年致股东信是表达最为危机的一年。在激流中勇退,需要多大的定力和勇气,个人亦如此!如果万科在2018年开始激流勇退,2021年股东信第一段将改写。

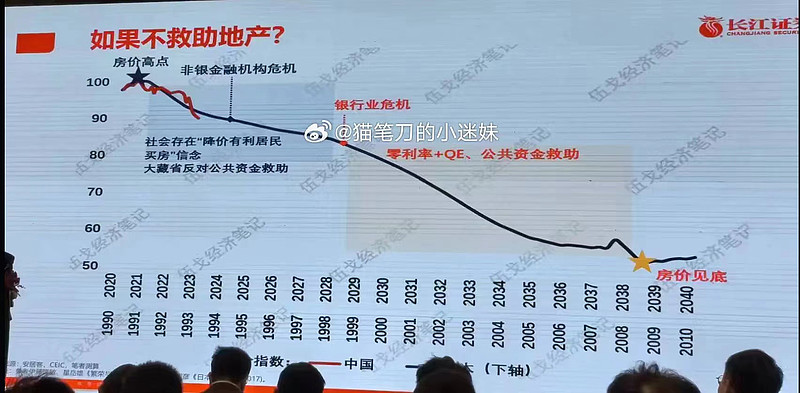

我没有能力给万科企业估值,它超出我的认知模型。但不妨碍把券商的一张图,作为行业最不利情况,采取措施进行防范。

声明:个人思考记录,不构成买卖推荐。