保险公司,我们评估谁更优秀,一般从两个方面,第一方面是负债成本,第二方面是投资收益。

巴菲特经营保险公司,首先是强大的投资能力,这点是巴菲特旗下保险公司的核心竞争力之一(当然,巴菲特也一直强调低负债成本的重要性)。

但是中国的保险公司,我们从数据上来看,投资能力是差不多的。

这一点我在之前的文章中有阐述,也有相关的数据可以证实这一点。

包括估值一直高高在上的友邦保险,其投资能力与中国平安相对也是相当的。

所以,中国的保险公司,区分谁更优秀,最重要的是搞清楚谁的负债成本更低?

如何识别呢?

方法一:从产品角度出发

我们从产品的角度出发去看,谁家产品对消费者来说“最坑”(性价比最低),谁家的负债成本就最低。

保险产品的设计过程中,假设比较多,包括:预定利率、退保假设等等,每家公司的假设保守程度不一样。越保守就意味着负债成本越低。

保险产品的设计其实并不难,难在把最坑的产品卖出最多的数量。

毫无疑问,被喷的最多的,肯定是平安的保险产品。

同样的保险条款,确实平安的产品要贵很多。

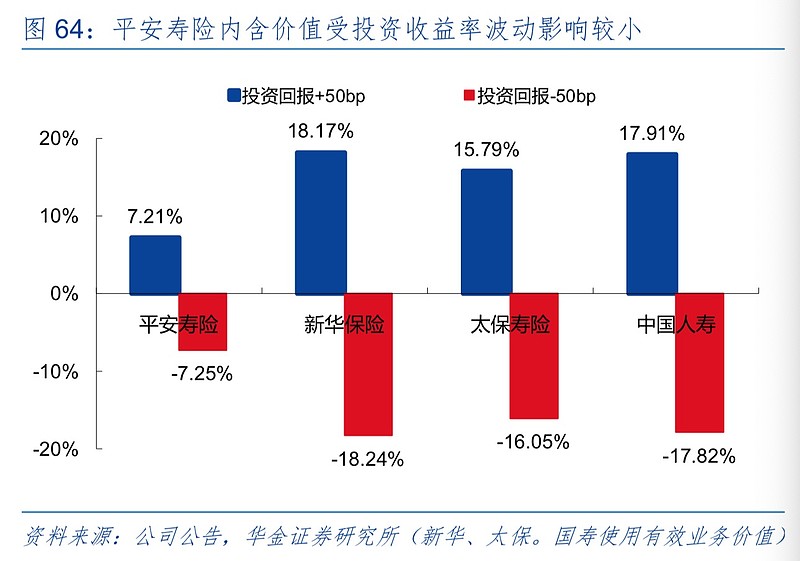

方法二:从投资收益变动对内含价值的影响反推

投资回报50bp的变动为什么对内含价值的影响差别这么大呢?

我举个简化的例子。

负债成本3%,投资收益5%,杠杆9倍,本金1亿,即总资产10亿。那么公司一年的回报是:10亿*2%=2000万元

负债成本4%,投资收益5%,杠杆9倍,本金1亿,即总资产10亿。那么公司一年的回报是:10亿*1%=1000万元

我们假设投资收益增加50bp,变成了5.5%,重新计算一下

负债成本3%,投资收益5.5%,杠杆9倍,本金1亿,即总资产10亿。那么公司一年的回报是:10亿*2.5%=2500万元,增幅25%。

负债成本4%,投资收益5.5%,杠杆9倍,本金1亿,即总资产10亿。那么公司一年的回报是:10亿*1.5%=1500万元,增幅50%。

从上面的简单推算可以看出,同样是投资收益增加50bp,优等生(负债成本低的那家)业绩增幅明显不如差生(负债成本高的那家)。

相反,投资收益减少50bp,优等生的业绩降幅也要低于差生。

这就是上面这张图的来历。

对于我这种定性分析型的投资选手来讲,分析到这里其实就ok了,因为长线我只会选最优秀的中国平安。除非我确定牛市快来了,我会选业绩弹性更大的中国太平。

为了进一步探究其中的原理,我的思考深入一步:

上面我们的推算过程是算的对当年投资收益的影响,但是这张图的数据是对内含价值的影响。这两者不是一回事,有区别但是也有关联。

内含价值=经调整的净资产+扣除要求资本后的有效业务价值。

经调整的净资产,这一项是不受投资收益影响的,投资收益真正影响的是第二项,即扣除要求资本后的有效业务价值。

我用字母来代替下等式两边。

X=A+B

X、A都是确定性的数字,B也是。

投资收益增加50bp,X增加7.21%,而A是不受投资收益影响的,这里就可以推算出来B增加多少。

以中国平安2018年年报为例,X=6132亿,A=2129亿,则B=4003亿

带入进去就可以算出来,B的增加幅度是:11%。

需要说明的一点是:11%是一个大概估算的数字,并不准确。但是用来定性说明问题足够了。

还记得我们前面得出的结论吗?

负债成本3%的优等生,业绩增幅25%,负债成本4%的差生,业绩增幅是50%,而我们刚才算出来的数字才11%。

这里面还涉及到一个因素,就是杠杆率。前面我们做的简单假设中,杠杆率取的是9倍,杠杆率对利润的变动幅度影响是很大的。平安寿险及健康险业务的杠杆率数据没找到。印象中比9倍要低。

结合杠杆率、5%的投资收益假设、再结合11%这个数字,是能够算出来一个大致的负债成本的。

对于我这种既懒又笨、注定被人喷死的定性投资者,当然是不愿意做这种细致工作的。我只要知道中国平安最优秀且并不高估就够了,一点也不妨碍我的投资决策。

本文首发公号:xuefengtouzi