投资要点

核心观点:上周煤炭指数上涨2.3%,沪深指数上涨2.4%,煤炭板块表现弱于大盘。动力煤:近期炎夏导致下游电厂日耗持续攀升,用电已至旺季、电厂日耗有望保持目前趋势持续上涨,从而带来后续的惯性补库,因此短期动力煤价格仍有较强支撑,有望强势高位持稳。炼焦煤:当前焦企整体开工高位,焦化厂补库积极且由于盈利较好对原料煤打压意愿较弱,煤矿整体出货状况良好,库存整体维持稳中有降趋势。短期焦煤价格预计以稳为主。焦炭:当前焦炭市场保持强势,但近期铁矿、焦炭轮番涨价,钢厂库存量好,补库意愿不足,对价格提涨持观望态度,短期焦炭价格预计以稳为主。投资策略:日耗攀升支撑煤价高位持稳,两部委发文推进行业产能优化。本周在下游电厂日耗继续攀升支撑下秦港5500K动力煤价格强势运行在565元/吨附近。从中期维度看,我们一直强调煤价已经进入新常态区间,价格波动性会减弱,未来几年大致区间就位于500-600元/吨之间,煤价的趋势性上涨需要经济进入上行期且库存处于较低位置。目前经济周期位置大致处于2017年下行周期以来的尾部区域,经济压力最大时期已过并进入U型复苏底部,PMI连续数月位于荣枯线之上显示经济在受疫情影响后恢复良好。5月新增社融(3.19万亿)同增1.48万亿、新增人民币贷款(1.48万亿)同增2984万元,显示货币宽松仍在继续。此外,5月CPI同比回落至2.4%,后续在通胀预期不构成较大压力的背景下,政策宽松力度有望持续,我们认为未来高分红、低估值的品种将能率先享受估值的溢价。此外,6月18日发改委和能源局联合发布的《关于做好2020年能源安全保障工作的指导意见》中提出, 2020年要再退出一批煤炭落后产能,分类处置30万吨/年以下煤矿、与环境敏感区重叠煤矿和长期停产停建的“僵尸企业”,加快退出达不到安全环保等要求的落后产能,为优质产能释放腾出环境容量和生产要素,我们认为这将更加利好行业内优质的头部企业继续扩大市场份额。推荐股息率前三名的:中国神华、盘江股份、平煤股份,同时建议关注股息率较为优秀的淮北矿业、兖州煤业、露天煤业、陕西煤业等。

行业要闻回顾:(1)两部委联合发文提出2020年再退出一批落后产能,助力优质产能释放;(2)发改委发文提出要增加铁路煤炭运输,提升港口中转能力;(3)中国神华5月份商品煤产量降0.4% 煤炭销量降10.1%;(4)2020年5月规模以上工业原煤产量增速由升转降。

动力煤:下游日耗继续攀升、港口煤价高位持稳。(1)截至06月17日,环渤海动力煤指数为533.00元/吨,周环比上涨1元/吨。截至06月19日,5500大卡山西优混价格565.00元/吨,周环比上涨1元/吨。(2)截至06月18日,纽卡斯尔动力煤价格为50.50美元/吨,周环比下降4.37%。截至06月19日,国内-进口煤价差为175元/吨,周环比下降7.11%。(3)截至06月19日,秦皇岛港煤炭铁路调入量62.6万吨,周环比上升5.5万吨;秦皇岛港煤炭吞吐量58.6万吨,周环比上升14.5万吨。(4)截至06月19日,六大电厂日耗煤67万吨/天,周环比上升1.04万吨/天。(5)截至06月19日,秦皇岛港库存477万吨,周环比上升42万吨;截至06月19日,六大电厂库存总量为1562.72吨,周环比上升14.93万吨。

焦煤:下游库存涨跌不一、焦煤价格持稳。

(

1)截至06月19日,京唐港山西产主焦煤库提价(含税)为1440元/吨,周环比持平。(2)截至05月19日,峰景矿硬焦煤价格126.50美元/吨,周环比上涨2.43%;低挥发喷吹煤价格76.00美元/吨,周环比上涨1.33%。(3)截止06月19日,京唐港库存340万吨,周环比上升15万吨;国内独立焦化厂(100家)炼焦煤总库存748.24万吨,周环比上升15.82万吨;国内样本钢厂(110家)炼焦煤总库存778.94万吨,周环比下降9.62万吨。

焦炭:焦炭价格环比上涨、焦企利润持续修复。

(1)截至06月19日,唐山地区二级冶金焦价格为1900元/吨,周环比上涨50元/吨。(2)截至06月19日,吨焦毛利为259元/吨,周环比上涨44元/吨。(3)截至06月19日,国内独立焦化厂(100家)焦炉生产率79.8%,周环比上升1pct。(4)截至06月19日,全国高炉开工率70.03%,周环比下降0.69%。(5)截至06月19日,国内样本钢厂(110家)焦炭库存463.82万吨,周环比上升4.27万吨;三类焦化企业(产能200万吨)焦炭总库存38.63万吨,周环比下降2.99万吨。

风险提示:经济增速不及预期;政策调控力度过大;可再生能源替代等。

投资策略

投资策略:日耗攀升支撑煤价高位持稳,两部委发文推进行业产能优化

动力煤:短期价格预计保持上涨态势。近期炎夏导致下游电厂日耗持续攀升,用电已至旺季、电厂日耗有望保持目前趋势持续上涨,从而带来后续的惯性补库,因此短期动力煤价格仍有较强支撑,有望强势高位持稳。

炼焦煤:短期价格预计偏稳为主。当前焦企整体开工高位,焦化厂补库积极且由于盈利较好对原料煤打压意愿较弱,煤矿整体出货状况良好,库存整体维持稳中有降趋势。短期焦煤价格预计以稳为主。

焦炭:短期价格预计以稳为主。当前焦炭市场保持强势,但近期铁矿、焦炭轮番涨价,钢厂库存量好,补库意愿不足,对价格提涨持观望态度,短期焦炭价格预计以稳为主。

投资策略:日耗攀升支撑煤价高位持稳,两部委发文推进行业产能优化。本周在下游电厂日耗继续攀升支撑下秦港5500K动力煤价格强势运行在565元/吨附近。从中期维度看,我们一直强调煤价已经进入新常态区间,价格波动性会减弱,未来几年大致区间就位于500-600元/吨之间,煤价的趋势性上涨需要经济进入上行期且库存处于较低位置。目前经济周期位置大致处于2017年下行周期以来的尾部区域,经济压力最大时期已过并进入U型复苏底部,PMI连续数月位于荣枯线之上显示经济在受疫情影响后恢复良好。5月新增社融(3.19万亿)同增1.48万亿、新增人民币贷款(1.48万亿)同增2984万元,显示货币宽松仍在继续。此外,5月CPI同比回落至2.4%,后续在通胀预期不构成较大压力的背景下,政策宽松力度有望持续,我们认为未来高分红、低估值的品种将能率先享受估值的溢价。此外,6月18日发改委和能源局联合发布的《关于做好2020年能源安全保障工作的指导意见》中提出, 2020年要再退出一批煤炭落后产能,分类处置30万吨/年以下煤矿、与环境敏感区重叠煤矿和长期停产停建的“僵尸企业”,加快退出达不到安全环保等要求的落后产能,为优质产能释放腾出环境容量和生产要素,我们认为这将更加利好行业内优质的头部企业继续扩大市场份额。推荐股息率前三名的:中国神华、盘江股份、平煤股份,同时建议关注股息率较为优秀的淮北矿业、兖州煤业、露天煤业、陕西煤业等。

上周行业重要事件回顾

1

两部委联合发文提出2020年再退出一批落后产能 助力优质产能释放

6月18日,国家发展改革委和国家能源局联合发布的《关于做好2020年能源安全保障工作的指导意见》提出,大力提高能源生产供应能力,2020年再退出一批煤炭落后产能,煤矿数量控制在5000处以内,大型煤炭基地产量占全国煤炭产量的96%以上。要严格安全、环保、能耗执法,分类处置30万吨/年以下煤矿、与环境敏感区重叠煤矿和长期停产停建的“僵尸企业”,加快退出达不到安全环保等要求的落后产能,为优质产能释放腾出环境容量和生产要素。(来源:煤炭资源网)

2

发改委发文提出要增加铁路煤炭运输 提升港口中转能力

国家发展改革委和国家能源局6月18日联合发布的《关于做好2020年能源安全保障工作的指导意见》提出,要增加铁路煤炭运输,提升港口中转能力。加快浩吉铁路集疏运项目建设进度,充分发挥浩吉铁路通道能力,力争2020年煤炭运输增加3000万吨以上。加快补强瓦日线集疏运配套能力,力争增加3000万吨以上。利用唐呼、包西、宁西、瓦日线能力,力争实现陕西铁路煤炭运输增加4000万吨以上。推动疆煤运输增加2000万吨以上,有效满足疆内及河西走廊地区合理用煤需求。积极推进京津冀鲁地区公转铁增量,继续提高铁路运输比例。(来源:煤炭资源网)

3

中国神华5月份商品煤产量降0.4% 煤炭销量降10.1%

中国神华6月17日晚间发布的2020年5月份主要运营数据公告显示,2020年5月份中国神华商品煤产量2470万吨,同比下降0.4%,环比增长11.26%;煤炭销售量为3720万吨,同比下降10.1%,环比增长18.10%。中国神华黄骅港装船量为1710万吨,同比下降3.9%,环比增长23.02%;神华天津港煤码头装船量为380万吨,同比下降13.6%,环比增长15.15%;航运货运量为930万吨,同比增长4.5%,环比增长4.49%。(来源:煤炭资源网)

4

2020年5月规模以上工业原煤产量增速由升转降

国家统计局数据,2020年5月份全国规模以上原煤产量3.19亿吨,同比下降0.1%,增速比1-4月下降6.1个百分点,5月份日均原煤产量1028.52万吨,环比4月下降4.2%。1-5月累计产量14.7亿吨,同比增加0.9%。(来源:煤炭资源网)

动力煤:下游日耗继续攀升、港口煤价高位持稳

国内煤价:港口价格全面上涨

本周,环渤海动力煤价格周环比持平。截至06月17日,环渤海动力煤指数收于533.00元/吨,周环比上涨1元/吨。

本周,秦皇岛港动力煤价格全面上涨。截至06月19日:

6000大卡大同优混价格593.00元/吨,周环比上涨1元/吨;

5500大卡山西优混价格565.00元/吨,周环比上涨1元/吨;

5000大卡山西大混价格514.00元/吨,周环比上涨4元/吨;

4500大卡普通混煤价格459.00元/吨,周环比上涨4元/吨;

山西地区动力煤价格全面上涨。截至06月12日:

5800大卡的大同动力煤车板价412元/吨,周环比上涨12元/吨;

5200大卡的朔州动力煤车板价402元/吨,周环比上涨12元/吨;

4800大卡的朔州动力煤车板价324元/吨,周环比上涨4元/吨。

国际煤价:海外价格全面下跌,国内-进口煤价差下降

本周,国际动力煤价格全面下跌。截至06月18日:

纽卡斯尔动力煤价格为50.50美元/吨,周环比下跌4.37%;

南非RB动力煤价格为54.62美元/吨,周环比下跌2.19%;

欧洲ARA港口动力煤价格为44.38美元/吨,周环比下跌3.52%。

本周,国内-进口煤价差下降。截至06月19日,

CCI进口5500K指数为395.00元/吨,周环比上升3.78%;

CCI国内5500K指数为570.00元/吨,周环比上升0.18%;

二者价差为175.00元/吨,周环比下降7.11%;

供给:秦港煤炭铁路调入量环比上升、煤炭海运价全面下降

本周,秦港铁路调入量环比上升、吞吐量环比上升。截至06月19日,秦皇岛港煤炭铁路调入量62.60万吨,环比上升5.5万吨;秦皇岛港煤炭吞吐量58.60万吨,环比上升14.5万吨。

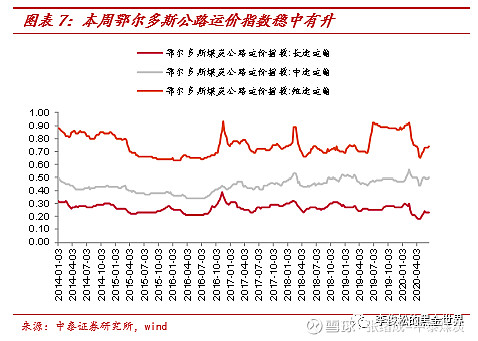

本周鄂尔多斯公路运价指数稳中有升。截至06月19日:

u短途运输运价0.74元/吨,周环比上升0.01元/吨;

u中途运输运价0.50元/吨,周环比上升0.01元/吨;

u长途运输运价0.23元/吨,周环比持平;

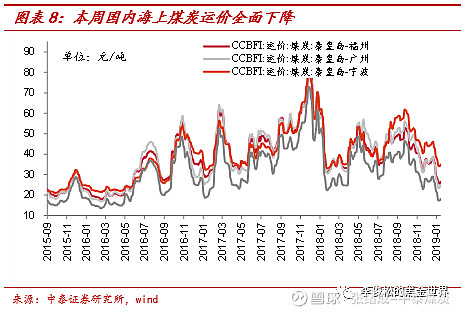

本周国内海上煤炭运价全面下跌。截至06月19日:

秦皇岛——广州运价32.30元/吨,周环比下跌1.6元/吨;

秦皇岛——上海运价21.30元/吨,周环比下跌2.4元/吨;

秦皇岛——宁波运价31.10元/吨,周环比下跌2.7元/吨;

秦皇岛——福州运价29.20元/吨,周环比下跌2.4元/吨。

需求:沿海六大厂日耗上升、库存可用天数下降

本周,沿海六大电厂日耗环比上升、库存可用天数环比下降。截至06月19日,六大电厂日耗煤67.00万吨/天,较上周上升1.04万吨/天;六大电厂库存可用天数为23.32天,较上周下降0.15天。

库存:秦港库存环比上升,电厂库存环比上升

本周,动力煤主要港口库存上升。截至06月19日:

秦皇岛港库存477万吨,周环比上升42万吨;

广州港库存235万吨,周环比上升2.3万吨。

本周,六大电厂库存环比上升。截至06月19日,六大电厂库存总量为1562.72万吨,较上周上升14.93万吨。

焦煤:下游库存涨跌不一、焦煤价格持稳

国内煤价:港口&产地价格持平

港口焦煤价格周环比持平。截至06月19日,京唐港山西产主焦煤库提价(含税)为1440元/吨,周环比持平。

产地炼焦煤价格周环比持平。主要地区炼焦煤价格为:

截至06月12日,山西柳林4号炼焦煤价格1320元/吨,周环比持平;临汾主焦煤价格1275元/吨,周环比持平。

截至06月12日,河北开滦地区肥精煤价格1455元/吨,周环比持平;焦精煤价格为1475元/吨,周环比持平。

截至06月12日,河北邢台地区焦精煤价格为1470元/吨,周环比持平;邯郸肥精煤价格为1415元/吨,周环比持平。

截至06月12日,河南平顶山地区主焦煤价格1450元/吨,周环比持平;1/3焦精煤价格1410元/吨,周环比持平。

国际煤价:价格全面上涨

本周国际炼焦煤价格全面上涨。截至05月19日,峰景矿硬焦煤价格126.50美元/吨,周环比上升2.43%;低挥发喷吹煤价格76.00美元/吨,周环比上升1.33%。

库存:焦化厂&港口库存环比上升,钢厂库存环比下降

炼焦煤港口库存环比上升。截止06月19日,京唐港库存340万吨,周环比上升15万吨。

独立焦化厂炼焦煤库存环比上升、可用天数环比上升。截至06月19日,国内独立焦化厂(100家)炼焦煤总库存748.24万吨,周环比上升15.82万吨,炼焦煤可用天数14.91天,周环比上升0.13天。

钢厂炼焦煤库存环比下降、可用天数环比下降。截至06月19日,国内样本钢厂(110家)炼焦煤总库存778.94万吨,周环比下降9.62万吨,炼焦煤可用天数15.51天,周环比下降0.2天。

钢厂炼焦煤库存环比下降、可用天数环比下降。截至06月19日,国内样本钢厂(110家)炼焦煤总库存778.94万吨,周环比下降9.62万吨,炼焦煤可用天数15.51天,周环比下降0.2天。

焦炭:焦炭价格环比上涨、焦企利润持续修复

价格:焦炭价格环比上涨、螺纹钢价格环比下跌

本周,国内主要城市焦炭价格周环比上涨。截至06月19日,唐山地区二级冶金焦价格为1900.00元/吨,周环比上涨50元/吨。

本周,螺纹钢价格周环比下跌。截至06月19日,螺纹钢(上海HRB400 20mm)现货价格为3640.00元/吨,周环比下跌10元/吨。

利润:吨焦毛利环比上涨

本周,吨焦毛利环比上涨。截至06月19日,吨焦毛利为259元/吨,周环比上涨44元/吨。

供给:焦化厂开工率环比上升

本周,焦化厂开工率环比上升。截至06月19日,国内独立焦化厂(100家)焦炉生产率79.8%,周环比上升1pct;产能小于100万吨的焦化企业(100家)开工率周环比下降2.26%至59.79%;产能在100-200万吨的焦化企业(100家)开工率周环比上升2.94pct至72.55%;产能大于200万吨的焦化企业(100家)开工率周环比上升0.95pct至85.98%。

需求:全国高炉开工率周环比下降,螺纹厂开工率周环比上升

本周,全国高炉开工率周环比下降。截至06月19日,全国高炉开工率70.03%,周环比下降0.69%;唐山钢厂高炉开工率82.54%,周环比持平;截至6月12日,全国螺纹钢主要钢厂开工率78.36%,周环比上升2.0%。

库存:钢厂库存环比上升、焦化厂库存环比下降

钢厂焦炭库存环比上升,焦化企业的焦炭库存环比下降。截至06月19日,国内样本钢厂(110家)焦炭库存463.82万吨,周环比上升4.27万吨;三类焦化企业(产能200万吨)焦炭总库存38.63万吨,周环比下降2.99万吨。

煤炭板块表现:上周煤炭指数上涨2.3%,弱于沪深300上涨2.4%

上周,煤炭板块上涨2.3%,沪深300指数上涨2.4%,煤炭板块表现弱于大盘。其中,涨幅居前的分别安源煤业(+23.3%)、郑州煤电(+15.1%)、潞安环能(+9.7%)等;涨幅居后的分别为*ST平能(0.0%),中国神华(-0.4%),云煤能源(-6.2%)等。

截至06月12日,申万行业分类煤炭开采板块PE(TTM,整体法,剔除负值)为8.4170,全行业排名第二,同期沪深300为12.2839(TTM,整体法,剔除负值)。

风险提示

(1)经济增速不及预期风险。国内经济去杠杆,为的是防范化解重大风险,但是压缩了货币与财政政策空间,同时国际贸易因素,都有可能引发国内经济需求不及预期的风险。

(2)政策调控力度过大风险。供给侧改革仍是主导行业供需格局的重要因素,但为了保供应稳价格,可能使得行政性调控手段存在力度过大风险。

(3)可再生能源持续替代风险。国内水力发电的装机规模较大,若水力发电超预期增发则会引发对火电的替代。风电、太阳能、核电等新能源产业持续快速发展,虽然目前还没有形成较大的规模,但长期的替代需求影响将持续存在,目前还处在量变阶段。

【欢迎致电中泰证券煤炭团队】

李俊松 18600680552

陈晨 18721974090

王瀚 18721951302

免责声明

本公众订阅号(微信号:李俊松的黑金世界)为李俊松煤炭研究团队(现供职于中泰证券研究所)设立的,关于煤炭行业证券研究的唯一订阅号;团队负责人李俊松具备证券投资咨询(分析师)执业资格,执业证书编号为:S1440510120039。

本订阅号不是中泰证券煤炭行业研究报告的发布平台,所载内容均来自于中泰证券研究所已正式发布的煤炭行业研究报告或对报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见中泰证券研究所的完整报告。

在任何情况下,本订阅号所载内容不构成任何人的投资建议,中泰证券及相关研究团队也不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载研究报告保留一切法律权利。

订阅者对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。