投资要点

核心观点:上周,煤炭板块下跌3.9%,沪深300指数下跌2.1%,煤炭板块表现弱于大盘。动力煤:在环保与安检背景下,主产地煤炭生产及运输受到一定限制。尽管大秦线检修提前至9月中旬,但在检修期间货源分流至蒙冀线,铁路运输趋紧情况并未出现,供需两弱格局下运输作业多以中长协拉运为主,秦皇岛库存未降反增。电厂方面,电厂目前处于入冬前检修期,在高库存、低消耗状态下采购积极性不足,导致市场多以观望为主,价格总体保持稳定。总体来看,当前动力煤市场暂时进入供需两弱阶段,短期价格预计小幅震荡运行。焦煤:本周国内炼焦煤市场总体保持稳定,不过山西等个别地区市场煤与配煤价格小幅下探,其中吕梁、临汾地区主焦煤和1/3焦煤价格下跌20-30元/吨,其他地区则总体以稳为主。受国庆临近影响,京津冀及周边地区钢铁焦化企业环保限产力度加大,开工率大幅下滑,部分地区市场煤与配煤产品销售压力增大,短期炼焦煤价格弱势预计仍将持续。焦炭:供给侧,环保背景下焦化厂生产受到一定限制,开工率大幅下滑。需求侧,国庆假期临近,钢厂开工率也呈现大幅下滑态势,对原料采购有所减弱,导致对焦炭市场拉动作用不足。总体来看,焦炭市场短期预计持稳运行,后续需关注节后钢焦企业开工情况。投资策略:看好高股息资产和山西国改相关标的。本周二在庆祝中华人民共和国成立70周年活动新闻中心的系列新闻发布会上央行行长易纲提出国内货币政策的主要目标依然是保持稳健的取向,也符合央行年初至今的论调。当前国内经济下行压力依然较大,虽然央行表态短期内不急于出台较大的降息和量化宽松政策,但通过降息等手段降低实体经济融资成本仍是大势所趋。在这样的大背景下,我们认为业绩稳健&高股息率核心资产的价值性将愈发凸显,具备战略配置价值。此外,在历经两年多时间的摸底和准备后,我们认为山西煤炭企业集团混改(资产注入或整体上市)有望进入加速阶段,建议持续关注。主要推荐高股息行业龙头:陕西煤业、中国神华,有望受益于山西国改标的:潞安环能、西山煤电,高弹性标的建议关注:兖州煤业、恒源煤电,同时焦煤股建议关注:淮北矿业,焦炭标的建议关注开滦股份、山西焦化、金能科技,以及煤炭供应链标的瑞茂通。

行业要闻回顾:(1)8月份中国炼焦煤出口增长20.6% 无烟煤出口下降48%(2)1-8月份中国出口煤炭398万吨同比增长21.5%(3)8月份进口动力煤1428万吨同比增长18.21%(4)1-8月河南省生产原煤7046万吨同比下降2.5%。

国际煤价:动力煤价格涨跌互现,炼焦煤价格全面下跌(1)截至9月26日,纽卡斯尔动力煤价格为64.91美元/吨,周环比下跌1.67%(2)截至9月26日,峰景矿硬焦煤价格153.50美元/吨,周环比下跌4.06%。

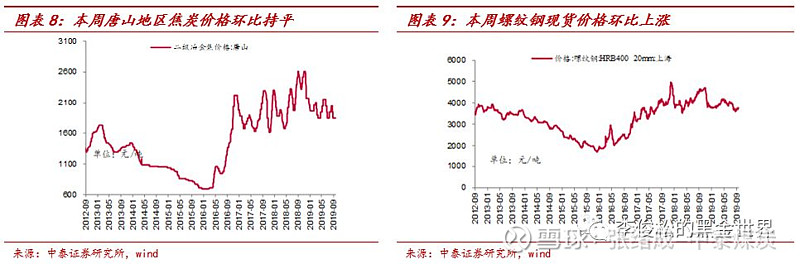

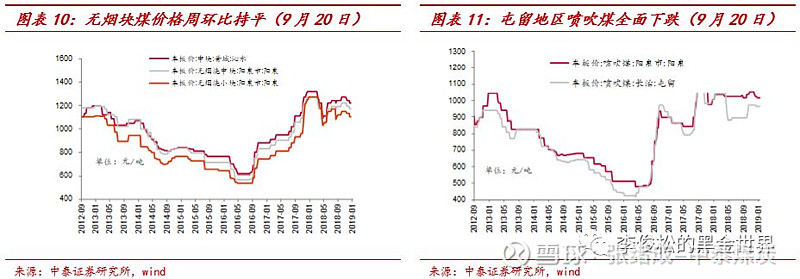

国内煤价:港口动力煤价格周环比持平,港口焦煤价格环比持平。(1)截至9月25日,环渤海动力煤指数收于578.00元/吨,周环比持平。截至9月27日,5500大卡山西优混价格582.00元/吨,周环比持平。(2)截至9月27日,京唐港山西产主焦煤库提价(含税)为1650元/吨,周环比持平;唐山地区二级冶金焦价格为1850.00元/吨,周环比持平(3)截至9月20日,无烟煤价格周环比持平,喷吹煤价格全面下跌。

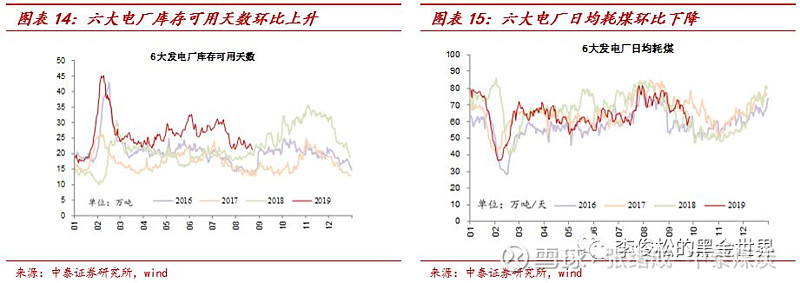

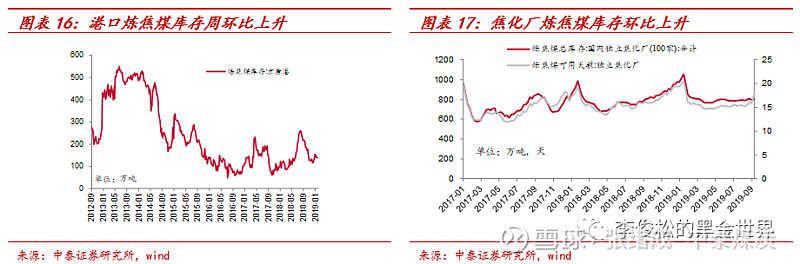

国内库存:秦皇岛港库存环比上升,6大电厂库存上升;焦煤港口库存周环比上升,焦化厂库存可用天数环比上升。(1)本周,秦皇岛港库存595.50万吨,周环比上升6.5万吨;广州港库存237.90万吨,周环比下降6.9万吨。(2)六大电厂库存总量为1577.77万吨,较上周上升0.77万吨;六大电厂日耗煤63.27万吨/天,较上周下降1.48万吨/天;六大电厂库存可用天数为24.95天,较上周上升0.58天。(3)京唐港库存357.00万吨,周环比上升7万吨,独立焦化厂炼焦煤总库存802.39万吨,周环比上升8.79万吨,炼焦煤可用天数17.78天,周环比上升1.94天。

风险提示:经济增速不及预期;政策调控力度过大;可再生能源替代等。

投资策略

投资策略:看好高股息资产和山西国改相关标的

动力煤:煤价预计小幅震荡运行。在环保与安检背景下,主产地煤炭生产及运输受到限制。尽管大秦线检修提前至9月中旬,但在检修期间货源分流至蒙冀线,铁路运输趋紧情况并未出现,加之供需两弱格局下,运输作业多以中长协拉运为主,秦皇岛库存未降反增。电厂方面,电厂目前处于入冬前检修期,在高库存、低消耗状态下采购积极性不足,导致市场多以观望为主,价格总体保持稳定。总体来看,当前动力煤市场暂时进入供需两弱阶段,短期价格预计小幅震荡运行。

炼焦煤:焦煤市场预计延续弱势。本周国内炼焦煤市场总体保持稳定,不过山西等个别地区市场煤与配煤价格小幅下探,其中吕梁、临汾地区主焦煤和1/3焦煤价格下跌20-30元/吨,其他地区则总体以稳为主。受国庆临近影响,京津冀及周边地区钢铁焦化企业环保限产力度加大,开工率大幅下滑,部分地区市场煤与配煤产品销售压力增大,短期炼焦煤价格弱势预计仍将持续。

焦炭:焦炭市场基本持稳运行。本周唐山地区二级冶金焦价格收于1850.00元/吨,周环比持平。供给侧,环保背景下焦化厂生产受到一定限制,开工率大幅下滑。需求侧,国庆假期临近,钢厂开工率也呈现大幅下滑态势,对原料采购有所减弱,导致对焦炭市场拉动作用不足。总体来看,供需双弱背景下焦炭市场短期预计持稳运行,后续需关注节后钢焦企业开工情况。

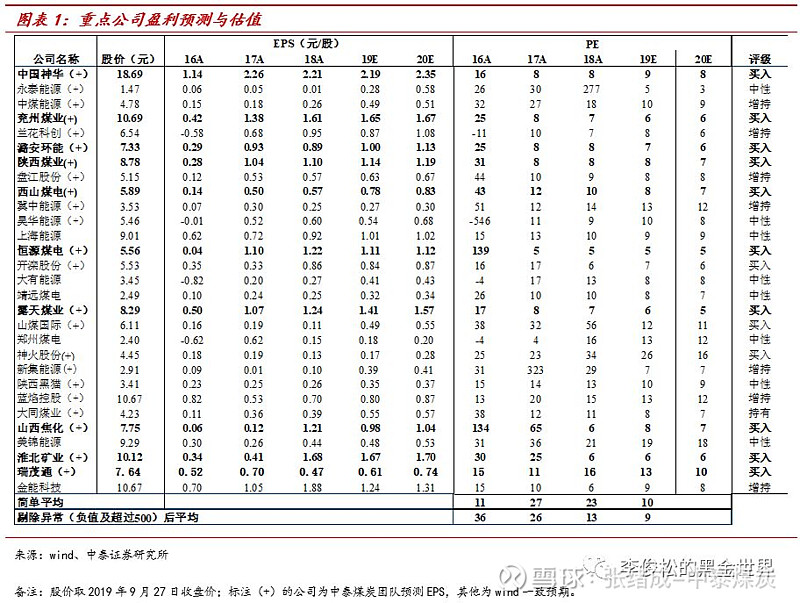

投资策略:看好高股息资产和山西国改相关标的。本周二在庆祝中华人民共和国成立70周年活动新闻中心的系列新闻发布会上央行行长易纲提出国内货币政策的主要目标依然是保持稳健的取向,也符合央行年初至今的论调。当前国内经济下行压力依然较大,虽然央行表态短期内不急于出台较大的降息和量化宽松政策,但通过降息等手段降低实体经济融资成本仍是大势所趋。在这样的大背景下,我们认为业绩稳健&高股息率核心资产的价值性将愈发凸显,具备战略配置价值。此外,在历经两年多时间的摸底和准备后,我们认为山西煤炭企业集团混改(资产注入或整体上市)有望进入加速阶段,建议持续关注。主要推荐高股息行业龙头:陕西煤业、中国神华,有望受益于山西国改标的:潞安环能、西山煤电,高弹性标的建议关注:兖州煤业、恒源煤电,同时焦煤股建议关注:淮北矿业,焦炭标的建议关注开滦股份、山西焦化、金能科技,以及煤炭供应链标的瑞茂通。

本周行业重要事件回顾

1

8月份中国炼焦煤出口增长20.6% 无烟煤出口下降48%

2019年8月份,中国出口煤炭34万吨,同比下降29.7%,环比减少32万吨,下降48.48%。其中,出口无烟煤9万吨,同比下降48%,环比减少6万吨,下降40%;出口炼焦煤9万吨,同比增长20.6%,环比增加3万吨,增长50%;出口其他烟煤17万吨,同比下降32.6%,环比减少28万吨,下降62.22%;出口褐煤437吨,环比减少207吨,下降32.14%。2019年8月份出口额达5071.4万美元,同比下降27.8%,环比下降44.28%。其中无烟煤出口额1468.6万美元,同比下降53.3%,环比下降47.92%;炼焦煤出口额1689.6万美元,同比增长12.5%,环比增长36.77%;其他烟煤出口额1910.1万美元,同比下降18.9%,环比下降61.11%;褐煤出口额3.1万美元,环比下降50%。(来源:煤炭资源网)

2

1-8月份中国出口煤炭398万吨 同比增长21.5%

2019年1-8月累计出口煤炭398万吨,同比增长21.5%。其中,累计出口无烟煤138万吨,同比增长10.6%;出口炼焦煤101万吨,同比增长46.2%;出口其他烟煤156万吨,同比增长19.3%;出口褐煤4786吨,同比增长11.1%。2019年1-8月出口额达64463万美元,同比增长23.8%。其中无烟煤出口额25468万美元,同比增长8.2%;炼焦煤出口额20983.6万美元,同比增长38.3%;其他烟煤出口额17039万美元,同比增长38.4%;褐煤出口额37.5万美元,同比增长1.6%。(来源:煤炭资源网)

3

8

月份进口动力煤1428万吨 同比增长18.21%

2019年8月份,中国进口动力煤1428万吨,同比增加220万吨,增长18.21%,环比增加70万吨,增长5.15%。 2019年8月份进口额达93939万美元,由此可知,进口单价为65.78美元/吨,环比下跌2.94美元/吨,同比下跌17.04美元/吨。 2019年1-8月累计进口动力煤8199万吨,同比减少229万吨,下降2.72%;累计金额57.12亿美元,同比下降17.84%。 2019年8月份,中国进口褐煤925万吨,同比增长3.7%,环比减少159万吨,下降14.67%。进口金额40035万美元,同比下降19.2%。 2019年1-8月累计进口褐煤7939万吨,同比增长14%;总金额34.49亿美金,同比下降7.9%。(来源:煤炭资源网)

4

8

月份进口动力煤1428万吨 同比增长18.21%

2019年1-8月份,河南省煤矿共生产原煤7046万吨,同比减少184.1万吨,下降2.5%。其中,骨干煤矿企业原煤产量6568.1万吨,同比减少232.7万吨,下降3.4%。地方煤矿原煤产量为477.92万吨,同比增加48.58万吨,增长11.3%。按辖区分,1-8月份,郑州分局辖区生产原煤1323.8万吨,豫西分局辖区生产原煤1265.1万吨,豫北分局辖区生产原煤1039.3万吨,豫南分局辖区生产原煤2458万吨,豫东分局辖区生产原煤959.79万吨。(来源:煤炭资源网)

煤价:港口动力煤价格周环比持平,港口焦煤价格环比持平

国际煤价:动力煤价格涨跌互现,炼焦煤价格全面下跌

本周,国际动力煤价格涨跌互现。截至9月26日:

纽卡斯尔动力煤价格为64.91美元/吨,周环比下跌1.67%;

南非RB动力煤价格为59.13美元/吨,周环比下跌2.49%;

欧洲ARA港口动力煤价格为60.98美元/吨,周环比上涨8.27%。

本周国际炼焦煤价格全面下跌。截至9月26日,峰景矿硬焦煤价格153.50美元/吨,周环比下跌4.06%;低挥发喷吹煤价格105.50美元/吨,周环比下跌2.31%。

国内动力煤价:港口动力煤价格周环比持平

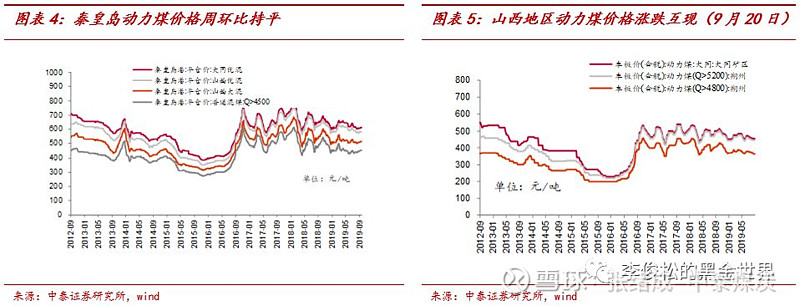

本周,环渤海动力煤价格周环比持平。截至9月25日,环渤海动力煤指数收于578.00元/吨,周环比持平。

本周,秦皇岛港动力煤价格周环比持平。截至9月27日,

6000大卡大同优混价格611.00元/吨,周环比持平;

5500大卡山西优混价格582.00元/吨,周环比持平;

5000大卡山西大混价格512.00元/吨,周环比持平;

4500大卡普通混煤价格456.00元/吨,周环比持平;

山西地区动力煤价格涨跌互现。截至9月20日,

5800大卡的大同动力煤车板价456.00元/吨,周环比上涨1元/吨;

5200大卡的朔州动力煤车板价446.00元/吨,周环比上涨1元/吨;

4800大卡的朔州动力煤车板价364.00元/吨,周环比下跌2元/吨。

国内炼焦煤价:现货价格周环比稳中有降

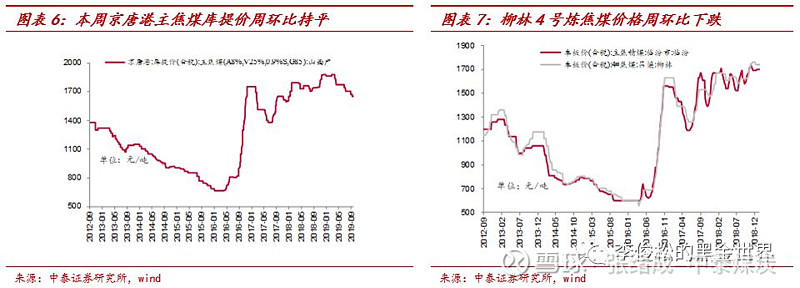

港口焦煤价格周环比持平。截至9月27日,京唐港山西产主焦煤库提价(含税)为1650元/吨,周环比持平。

产地炼焦煤价格稳中有降。主要地区炼焦煤价格为:

截至9月20日,山西柳林地区4号炼焦煤价格1530.00元/吨,周环比下跌20元/吨;临汾主焦煤价格1550.00元/吨,周环比持平。

截至9月20日,河北开滦地区肥精煤价格1585.00元/吨,周环比持平;焦精煤价格为1605.00元/吨,周环比持平。

截至9月20日,河北邢台地区焦精煤价格为1620.00元/吨,周环比持平;邯郸肥精煤价格为1545.00元/吨,周环比持平。

截至9月20日,河南平顶山地区主焦煤价格1550.00元/吨,周环比持平;1/3焦精煤价格1510.00元/吨,周环比持平。

本周,国内主要城市焦炭价格周环比持平。截至9月27日,唐山地区二级冶金焦价格为1850.00元/吨,周环比持平。

本周,螺纹钢价格周环比上涨。截至9月27日,螺纹钢(上海HRB400 20mm)现货价格为3760.00元/吨,周环比上涨80元/吨。

无烟煤价格周环比持平,喷吹煤价格全面下跌

无烟煤价格周环比持平。截至9月20日,山西晋城无烟洗中块车板价1050.00元/吨,周环比持平;阳泉地区无烟洗中块车板价1000.00元/吨,周环比持平;阳泉地区无烟洗小块车板价910.00元/吨,周环比持平。

喷吹煤价格全面下跌。截至9月20日,山西阳泉地区喷吹煤车板价格833.00元/吨,周环比下跌110元/吨;屯留地区喷吹煤车板价格792.00元/吨,周环比下跌100元/吨。

库存:秦皇岛港库存环比上升,6大电厂库存上升

动力煤库存:秦港库存环比上升,电厂库存环比上升

本周,动力煤主要港口库存涨跌互现。截至9月27日:

秦皇岛港库存595.50万吨,周环比上升6.5万吨;

广州港库存237.90万吨,周环比下降6.9万吨。

本周,六大电厂库存环比上升、库存可用天数环比上升。截至9月27日,六大电厂库存总量为1577.77万吨,较上周上升0.77万吨;六大电厂日耗煤63.27万吨/天,较上周下降1.48万吨/天;六大电厂库存可用天数为24.95天,较上周上升0.58天。

炼焦煤库存:港口库存周环比上升,焦化厂库存可用天数环比上升

炼焦煤港口库存周环比上升。截止9月27日,京唐港库存357.00万吨,周环比上升7万吨。

独立焦化厂炼焦煤库存环比上升、可用天数环比上升。 截至9月27日,国内独立焦化厂(100家)炼焦煤总库存802.39万吨,周环比上升8.79万吨,炼焦煤可用天数17.78天,周环比上升1.94天。

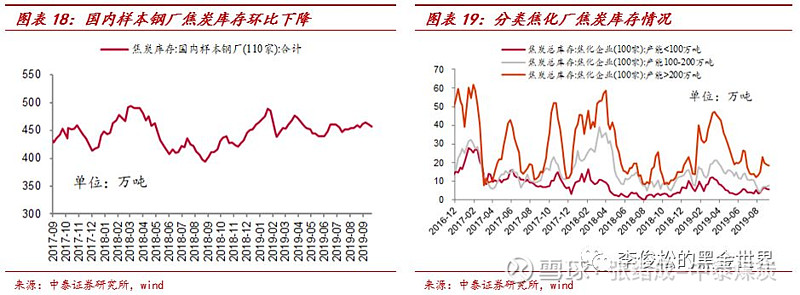

钢厂焦炭库存环比下降,焦化企业的焦炭库存环比下降。截至9月27日,国内样本钢厂(110家)焦炭库存456.75万吨,周环比下降4.14万吨;三类焦化企业(产能200万吨)焦炭总库存31.58万吨,周环比下降0.51万吨。

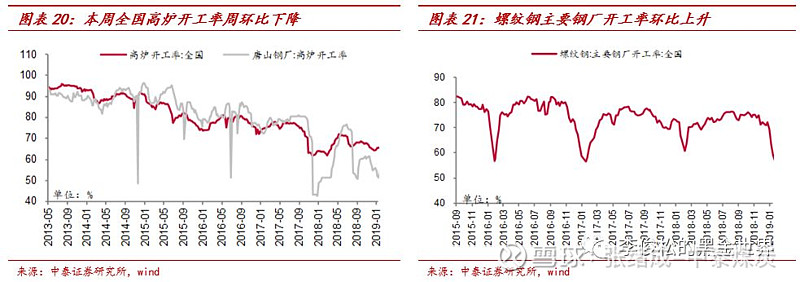

本周,全国高炉开工率周环比下降。截至9月27日,全国高炉开工率57.60%,周环比下降10.49pct;唐山钢厂高炉开工率43.48%,周环比下降26.81pct;全国螺纹钢主要钢厂开工率74.75%,周环比上升0.7pct。

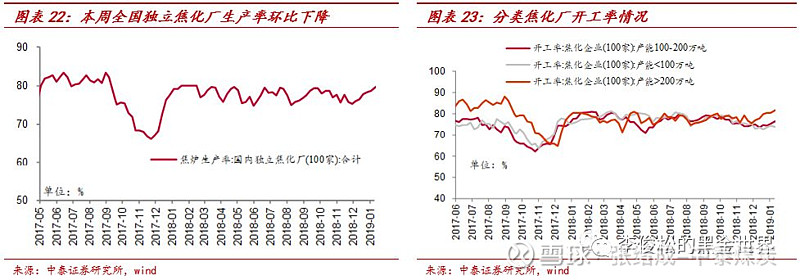

本周,焦化厂开工率周环比下降。截至9月27日,国内独立焦化厂(100家)焦炉生产率69.98%,周环比下降7.71pct;产能小于100万吨的焦化企业(100家)开工率周环比下降5.12pct至65.46%;产能在100-200万吨的焦化企业(100家)开工率周环比下降6.24pct至66.25%;产能大于200万吨的焦化企业(100家)开工率周环比下降8.61pct至71.93%。

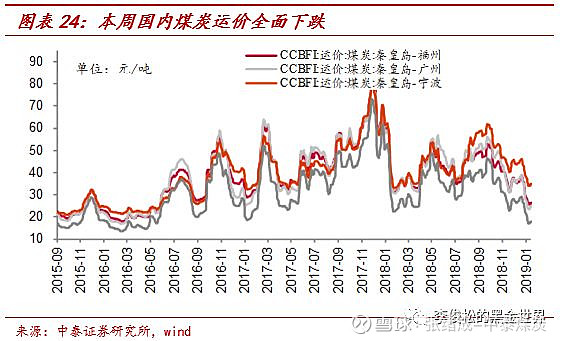

运输:国内煤炭海上运价全面下跌

本周国内海上煤炭运价全面下跌。截至9月27日:

秦皇岛——广州运价41.90元/吨,周环比下跌2.7元/吨;

秦皇岛——上海运价29.50元/吨,周环比下跌2.5元/吨;

秦皇岛——宁波运价44.60元/吨,周环比下跌1.2元/吨;

秦皇岛——福州运价39.80元/吨,周环比下跌2.3元/吨。

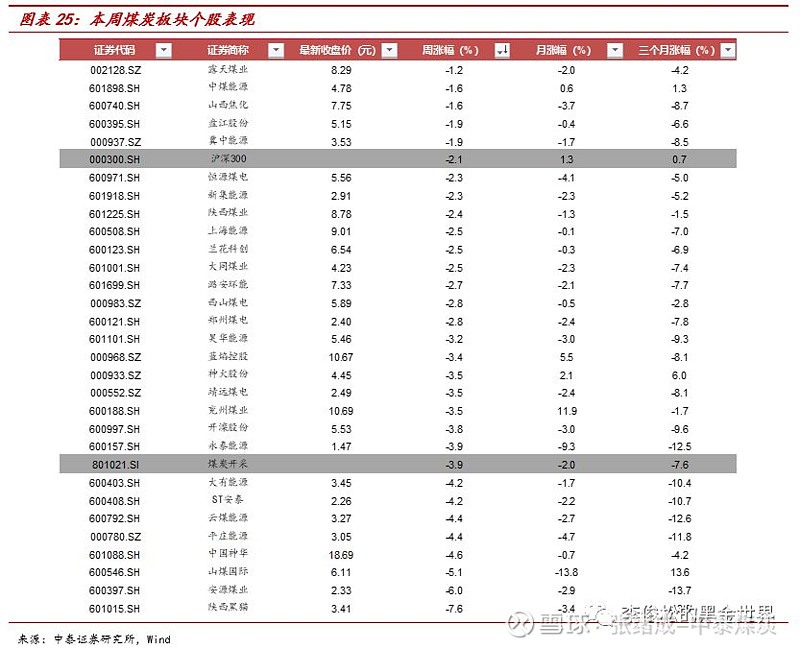

煤炭板块表现:上周煤炭指数下跌3.9%,弱于沪深300下跌2.1%

上周,煤炭板块煤炭指数下跌3.9%,沪深300指数下跌2.1%,煤炭板块表现弱于大盘。其中,涨幅居前的分别为露天煤业(-1.2%)、中煤能源(-1.6%)、山西焦化(-1.6%)等;涨幅居后的分别为山煤国际(-5.1%),安源煤业(-6.0%),陕西黑猫(-7.6%)等。

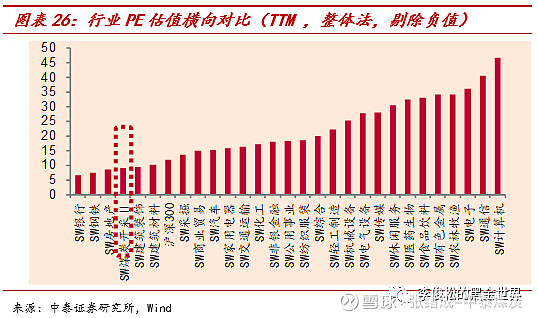

截至9月27日,申万行业分类煤炭开采板块PE(TTM,整体法,剔除负值)为8.9439,全行业排名第四,同期沪深300为11.8600(TTM,整体法,剔除负值)。

风险提示

(1)经济增速不及预期风险。国内经济去杠杆,为的是防范化解重大风险,但是压缩了货币与财政政策空间,同时国际贸易因素,都有可能引发国内经济需求不及预期的风险。

(2)政策调控力度过大风险。供给侧改革仍是主导行业供需格局的重要因素,但为了保供应稳价格,可能使得行政性调控手段存在力度过大风险。

(3)可再生能源持续替代风险。国内水力发电的装机规模较大,若水力发电超预期增发则会引发对火电的替代。风电、太阳能、核电等新能源产业持续快速发展,虽然目前还没有形成较大的规模,但长期的替代需求影响将持续存在,目前还处在量变阶段。

【欢迎致电中泰证券煤炭团队】

李俊松 18600680552

张绪成 13511050600

陈晨 18721974090

王瀚 18721951302

免责声明

本公众订阅号(微信号:李俊松的黑金世界)为李俊松煤炭研究团队(现供职于中泰证券研究所)设立的,关于煤炭行业证券研究的唯一订阅号;团队负责人李俊松具备证券投资咨询(分析师)执业资格,执业证书编号为:S1440510120039。

本订阅号不是中泰证券煤炭行业研究报告的发布平台,所载内容均来自于中泰证券研究所已正式发布的煤炭行业研究报告或对报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见中泰证券研究所的完整报告。

在任何情况下,本订阅号所载内容不构成任何人的投资建议,中泰证券及相关研究团队也不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载研究报告保留一切法律权利。

订阅者对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。