虽早已离场赛力斯,在这个市场再度悲观的时候,看到雪球热榜上的跌停赛力斯还是有些观点想分享一下。

去年十月份开始在雪球分享,粉丝从0开始,赛力斯是第一个分享的个股(分享时股价50多元),很多因赛力斯结缘的粉丝朋友自此一路相伴到现在。对赛力斯还是有情结的,但情结归情结,投资是需要理性分析的。

首先,我并不看空赛力斯,也并非在这个时刻因手中不少个股逆势新高而有一点幸灾乐祸的意思。也希望赛力斯越卖越好,盈利超预期!

1、第一批朋友关注我基本是因为在当初那个阶段把赛力斯和比亚迪作了一个对比的文章。详见链接《上半场比亚迪,下半场赛力斯》

那篇文章主要内容是预判了为什么比亚迪股价320元时,销量刚开启爆发式增长,之后股价不但不会涨,反而一直调整到两年后的今天。(现在算是得到验证)

今天的赛力斯讨论区和两年前比亚迪讨论区一模一样,都是盯着还不错的订单来期待股价上涨,跌停后信誓旦旦说股价与基本面背离,或者在埋怨市场太博弈。

其实市场很正常。

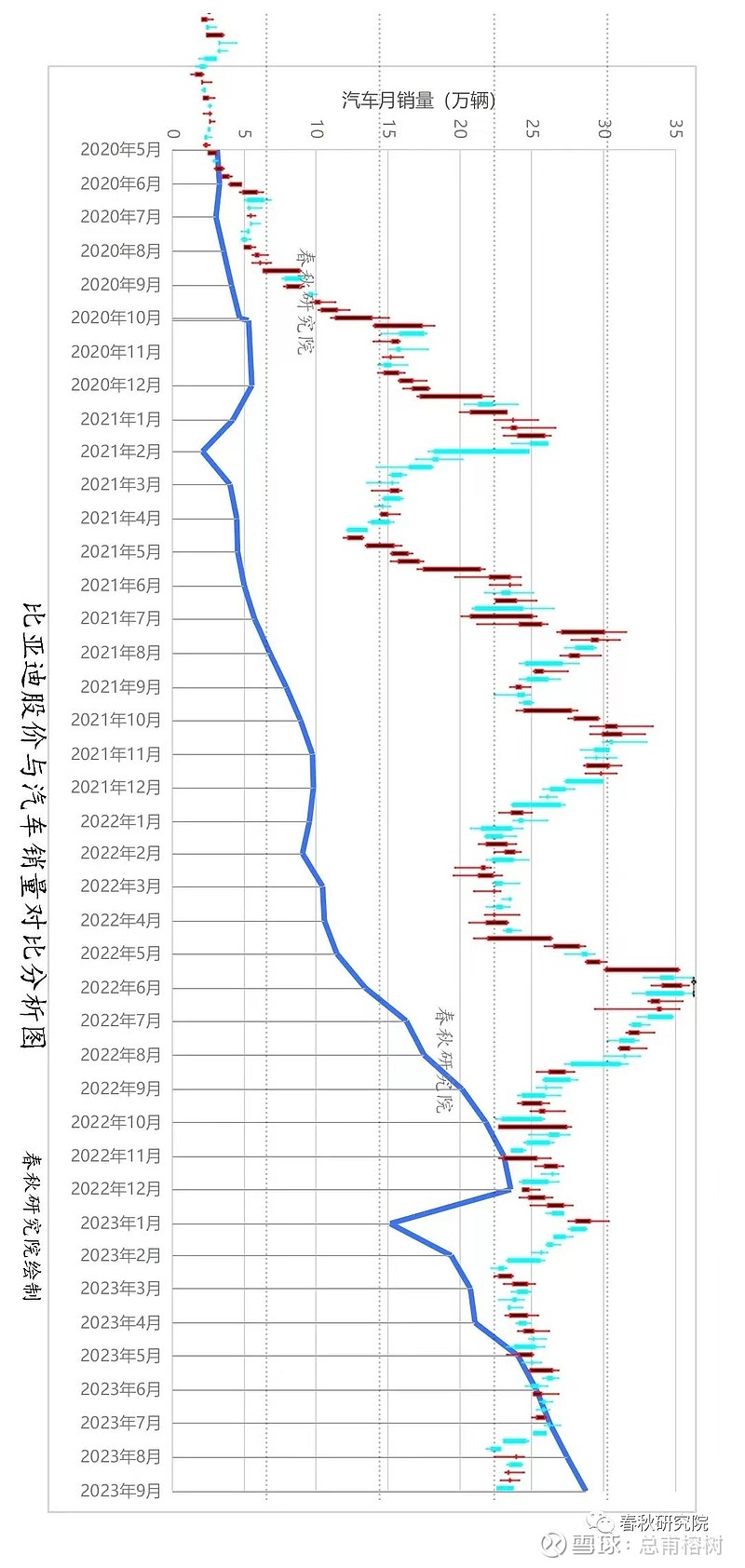

看看下面这张去年文章里我们贴的销量股价对比图:比亚迪320元时的月销量是13万多辆,而现在最新的数据已经去到40万辆每月了。为什么股价不涨反跌,而且最低点还是在前几个月的160多元(离销量起步时几乎腰斩)。

我认为如今很多赛力斯股东期待的和两年前320元比亚迪股东所期盼的是如此相似:都是看着蹭蹭上升的销量来预期股价的上涨。

这里的背后是什么,就是估值体系变化和预期兑现的不同阶段。看似同样的利好(比如销量上升),在不同阶段的作用是完全不同的。

2、但如果现阶段再比较赛力斯和比亚迪这两个汽车股,现阶段更看好比亚迪。

(暂时没有建仓计划,手上的中海油、中国核电和华润电力等价投标的走势让我们完全没感觉到近期大盘是下跌的。)

对赛力斯也看好其未来,只是觉得现阶段的基本面,从股东回报的角度看,比亚迪的确定性更好一些。

3、很多人错把赛力斯作为价投标的了,这是很危险的。

危险的不仅是赛力斯这笔投资,只有这种思维存在,危险就时刻隐藏着。

4、非价投标的靠信仰坚守持股,信仰持股本身就是非理性投资,是缺乏独立思考的互相给信心行为。

股市一边给你信心,一边卖出这种事情就是家常便饭了。

5、为什么说赛力斯是非价投标的?

基本上价投标的的所有指标都不符合,估值,盈利能力,成长性,确定性......这里不一一展开了。有兴趣的可以翻翻我的相关文章,或者是其他博主研究价投的相关帖子。

6、信仰标的和价投标的的讨论区完全不同风格,中海油讨论区都是数据分析,历史分析,财务分析,市盈率分析,分红率分析,未来利润的分析。

说客观的、实在的,赛力斯现阶段能靠谱分析未来三年内的利润吗?