感谢球友的帮助与支持,前面两个调研很有效果,为本文的观点提供了足够的论据。(有兴趣的朋友可以去看一下)

此次沃森生物的财报是放了两个大消息,13价肺炎疫苗的销量获得了放量,为公司赚取了27亿的营业额。第二点是公司现在手头不缺钱,还打算拿4亿资金去回购自家公司股票,赤裸裸的告诉投资者,我们家的股票被低估啦。那我现在就要分析他的股价真的被低估了吗?判断股价是否被低估了,有一个重要的关键点,公司未来还会持续赚更多的钱吗?或者说,公司市值远低于同行业正常水平。如果没有被低估,那就是同行业竞争者(万泰康泰),他们被高估了。

根据此次财报提供的内容,沃森生物此次的营业额主要来源于13价肺炎疫苗,其他的一类疫苗等基本上都是缩量的。公司给出的解释是,由于受到疫情影响,一类疫苗的接种出现了缩水。原因应该是不仅仅受到新冠疫情的影响,还有国内新生儿出生率断崖式下降的影响。面对新生儿的出生率下降,13价肺炎疫苗未来几年销量是否依然会放量?(本文核心探讨的问题之一)

现在国内13价肺炎疫苗的竞争格局是辉瑞、沃森生物、康泰生物,我给他取名叫“一虎二狼夺食传”。这仨儿关起门来斗(外加上主人棍棒相助)二狼比必取胜,赶走老虎是必然的状态。好了,如果老虎被赶走了,二狼又会打架,那么主人是不会再管了,毕竟都是自己养大的,只要不打死就让他们往死里打(小时候我和我哥哥打架我爸也是不管的),那么他们俩是谁会胜出呢?

根据昨天雪球朋友调研结果(我集思广益的帖子):

1、沃森与辉瑞是单通道,康泰是双通道,单通道技术优于双通道

2、沃森与辉瑞、康泰,沃森副作用更小

例子:(雪球网友一)年前带儿子去打13价,咨询预防接种的工作人员,建议打沃森的13价,说副作用比辉瑞小。然后问了一下身边的同事和朋友,都给宝宝打的沃森的……

(二)我姑娘打的沃森13价,半夜发烧,第二天上午就好了

基于调研结果,我认为沃森会胜出,国内市场份额大概7:3(保守应该是6:4),为什么是这个数字我也有我的衡量,后面再说。

一虎二狼夺食有了结果了,但是面对市场份额越来越少了,未来13价疫苗仍然会放量增长么?

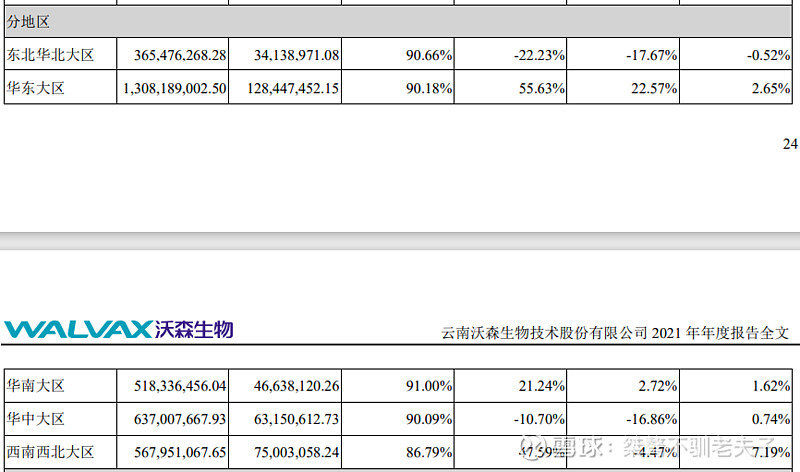

21年沃森13价销售额为27.5亿,那接种疫苗的人口为27.5亿/(600*3) = 150万人,2021年新生人口为1050万。接种占比14%,也就是10个新生儿里面有1.4个会接种13价疫苗。我认为未来人口接种率最高至少可以达到20%。我们可以观察财报里面的一个数据,地区销售额。

其中华东大区销售额是华中地区、华南地区、西南西北大区、华北大区的两倍,这说明了13价的接种率与经济水平相关,经济越发达的地方接种率越高。进一步推,生不起孩子的家庭接种13价的可能性也小。因此人口的下降与接种率并不是线性关系!!举例,如果出生率下降10%,13价接种率可能下降%5,而不是想象中的下降10%。另外积极方面,由于受到新冠疫情的影响,未来民众对于疫苗的重视程度也会空前重视。未来,13价的接种在人口下降与民众意识达到平衡状态,目前明显再放量中。因此最终的推论是:如果13价未来出现连续两三年不再放量增长,在疫情稳定的情况下,13价放量结束,开始受制于人口下跌带来的影响。近2年来看,13价将会继续放量!!!

好了,一个大问题解决了,回到最开头提到的大问题,沃森的股价真的被低估了吗?

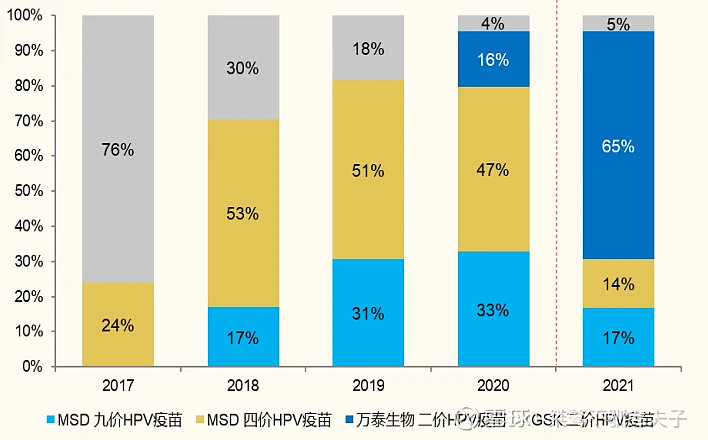

我们这里对标万泰生物,万泰生物的二价HPV2价2021年销量32.78亿,共销售1,022万剂,库存812.31万剂。体外诊断营业收入为23.4亿,目前万泰生物的1675亿。我们可以看到万泰是有库存的,且认为是为明年的市场空间增大做准备的。2021年万泰2价市场占有率为65%(迅速抢占市场),我们有理由相信2022年市场增速在20%以上,也就是2022年市场份额为78%。以2021年的营业额为基础数据,市场份额为40亿(也许比这更大)。

如果不出意外,沃森生物的2价HPV也会出来,由于沃森不占据先发优势,并且疫苗的质量与万泰存在差距(万泰使用了GSK的佐剂),好在没有第三加外企捣乱,沃森2021年竞争掉万泰25%的市场份额是有戏的。2022年2价HPV营业额算下来(这里没有考虑到产能因素):

沃森:40亿*0.25 = 10亿

万泰:40亿*0.75 = 30亿

沃森生物由于去年销售13价肺炎苗赚了27亿,根据上篇测算预计会继续放量10%(保守),沃森2022年大单品销售额为27亿*1.1 + 10亿 =40 亿 。这里给与40倍pe。

(沃森)40亿 * 40 = 1600亿(13价苗和2价苗同做40倍)

万泰生物2022年销量预估,体外诊断预计市场给与的pe不会很高,20倍比较中肯,预计体外诊断增速20%,得出体外诊断营业额为23.4 * 1.2 = 28亿。

(万泰)30亿 * 40 + 23.4 * 20 = 1668亿

我们从数据来看,今年万泰确实没有高估,与现在的市值相当,但明年就不好说了,因此我们得出原文的开头的结论,沃森在不考虑mRNA以及国外13价市场销售业绩的情况下,市值至少1600亿,可以说在9价HPV没有获批的情况下,沃森潜力吊打万泰。当然沃森有很多不好的地方,比如沃森股权分散,股价需要市场更多更大的决心才能拉起来。

这里没有讨论9价HPV的情况下,研发有风险,当年万泰反超沃森的2价HPV,未来鹿死谁手不好下定论,目前来看万泰在9价更胜一筹,拥有GSK的佐剂相助。

如果二选一,建议选沃森。