点击上方【白湖水】→点击右上角【▪▪▪】→点击【设为星标】★,方便查找,不错过信息。

【长期股权投资的分类】

按照最新的会计准则,长期股权投资分为三类:

>50%股权,控股子公司,成本法计量

=50%股权,合营公司,权益法计量

>20%且<50%,联营公司,权益法计量

简化之,就两种:控股子公司、联合营公司,控股子公司采用成本法计量,联合营公司采用权益法计量。占比小于20%股权的投资不属于长期股权投资,而是属于金融资产,金融资产是读财报的难点之二。

例外:

新手知道规则,老手知道例外。

以上按照股权比例的划分,是最简单、常用的分类规则,但是也有例外。

某上市公司旗下有个长期股权投资,占比60%,另外一个股东占比40%,按说是控股子公司。但是子公司章程规定公司的决议必须通过2/3董事的同意才能生效。上市公司的股权占比只有60%,小于2/3的法定比例。所以上市公司将这个长期股权投资归类为合营公司。合营公司采用权益法计量:子公司的经营不能并表,只能获得投资收益。

还有一种情况,上市公司只参股了子公司15%的比例,应该归类为金融资产。但是在其董事会有一个席位,对子公司有重大影响,所以归类为联营公司。

【成本法与权益法】

成本法:控股子公司的计量采用成本法。所谓成本法,就是按照成本入账,如果增值了,账面不变,还是成本;反之如果子公司亏损很多,也还是成本。

注意这个是指母公司的资产负债表。在母公司的账上,控股子公司的账面价值维持不变。

我们通常重点关注合并报表,在合并报表中,把控股子公司的资产跟母公司的资产相加,把控股子公司的利润和母公司的利润相加。

假设有一个上市公司甲,旗下有一个控股子公司乙,占比80%。甲公司和乙公司的资产负债情况相同,净利润相同。资产都是100亿,年利润是10亿,没有分红。那么在母公司的资产负债表上,资产就是100+80,净利润是10亿。因为子公司的利润不分红,所以母公司的账上就没有投资收益。因此,成本法是指母公司的报表。

权益法很简单,顾名思义,就是我有份。不管你是盈利还是亏损,我都有份。在母公司的账上,资产就是按照成本加上今年的盈利;参股公司的利润归为投资收益,就是加上有份的。至于合并报表,跟母公司报表是相同的,不受影响,因为联合营公司不进入合并报表。

假设有一个上市公司甲,旗下有一个控股子公司乙,占比20%。甲公司和乙公司的资产负债情况相同,净利润相同。资产都是100亿,年利润是10亿,没有分红。那么,在甲公司的资产负债表上,资产等于100+20;利润表上的投资收益等于2亿。因为权益法就是我有份,现在公司赚了10亿,我有20%的股份,所以我的投资收益是2亿。

【合并】

所谓合并,就是收购一个控股子公司,分为两种类型:

同一控制下的合并

非同一控制下的合并

同一控制下的合并

上市公司都有大股东,大股东还有其它的公司,就是上市公司还有兄弟公司。同一控制下的合并,就是把其它的兄弟公司合并进来,这是比关联交易更加关联。关联交易只是兄弟或者家族之间的买卖,肥水不流外人田,赚点便宜或者吃点亏。

因此会计准则对同一控制下的合并,进行了专门的约定,核心思想就是:不产生利润(损失)!无论是买赚了还是买亏了,就是资产的合并。交易的差额冲抵资本公积。就是为了限制大股东通过公司的合并,操控利润。

比如说上市公司甲的大股东旗下还有个公司乙,甲从大股东手中收购乙80%的股份,这就是同一控制下的合并。假设乙公司的净资产为10亿,那么收购的账面价值应该是8亿。如果溢价收购,花了9亿,那么乙公司在甲公司的账面价值维持不变,还是8亿元,因为多花了1亿元,甲公司的资本公积减少一个亿。

非同一控制下的合并

非同一控制下的合并,就是没有关联关系的合并。既然是没有关系,那就是公平交易了。如果买贵了,就是商誉;如果买便宜了,就是营业外收入。注意营业外收入,就影响了利润表,多出了净利润。

还是上面的收购例子。如果甲公司花了9亿元,但是只买了8亿的净资产,多出来的一亿元就是商誉。反之,如果只花了7亿就买了8亿的净资产,那么营业外收入就多出了1亿元,最终这1亿的营业外收入变成了利润。

同一控制下的合并,和非同一控制下的合并,在财报附录的会计政策中一般都会说明,非常拗口,不易理解。进而会对学习读财报产生畏惧心理。只要理解了它的实质,就过了这一难关。公司从事合并的时候不会很多。

【举例】

一、控股子公司的例子

中国船舶是一个集团公司,母公司就是一个总部,公司的主要业务和资产都是旗下的五家造船厂,这五家船厂是独立的子公司。所以合并报表的资产和利润都要远大于母公司。

2023年半年报:

母公司总资产:489亿

其中长期股权投资:456亿

由此可见,公司超过90%的资产都是长期股权投资。

母公司的投资收益:3亿

利润总额:2.9亿

就是说母公司完全不赚钱,还亏钱,全靠子公司的投资收益3个亿维持。

如下是母公司利润表截图。

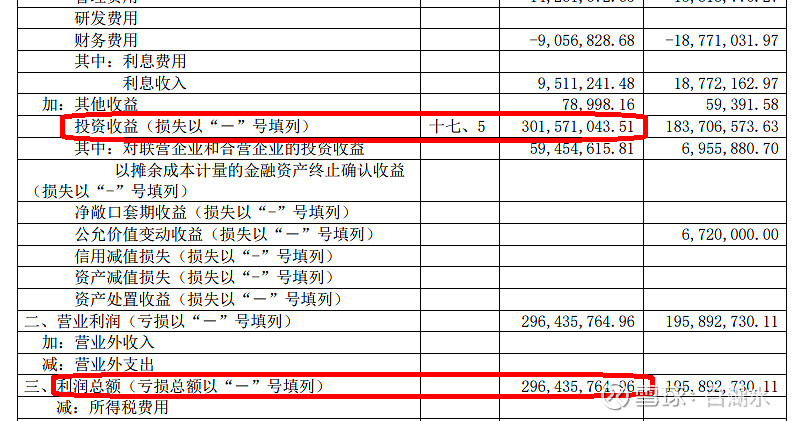

二、联合营公司的例子

川投能源公司的主要资产和主要利润来源,是旗下参股48%的雅砻江水电。如下是公司今年半年报的摘要数据。

公司的营业收入只有5.4亿,但是公司的净利润是20.9亿。怎么可能净利润比收入还高?不需要成本吗?不需要人工吗?不需要交税吗?

关键就在于投资收益!公司主要靠这个联营公司---雅砻江水电,贡献的投资收益。

以上举的两个例子都是长期股权投资起决定作用的情况。有的小公司,主要业务都在母公司内部完成,长期股权投资的比重比较小。我们需要明白公司的构成,主要业务是在母公司,还是在控股子公司,或者在联营及合营公司。这样才能理解财报数据背后的含义,通过财报知道公司的经营状况。

最后说明:

长期股权投资不仅是我们业余散户读财报的难点之一,对于职业会计来说,也是难点之一,里面的内容非常多,各种情况下的记账都不相同。但是我们不是去做会计,去记账,去做公司的财务报表。我们只需要能够读懂财报就行了。这就像写书和读书的关系,也像造车和开车的关系。掌握以上基本的知识,对于读财报就够用了。

【学习读财报系列】参考阅读:

网页链接{4.《 十大财务指标助你读财报之首:ROE》}

2.《十大财务指标助你读财报之十---终极公式:投资回报率》

欢迎“转发”,点“赞“,点“在看”

交流请发消息。