同甘却不共苦:歌力思股价低迷之谜 网页链接

歌力思:戴维斯单杀结束、单击开启 网页链接

关注歌力思将近2年,随着其股价的大幅下跌,买入的想法也越来越强。周末研究了两天,大概有了一些思路,正式决定买入了。理由如下:

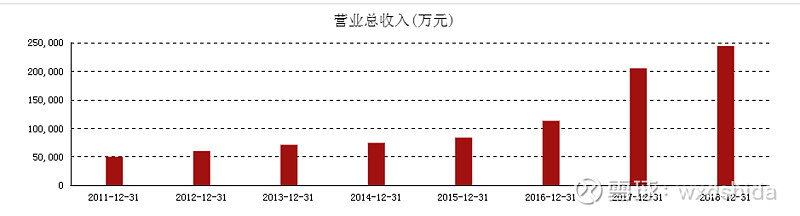

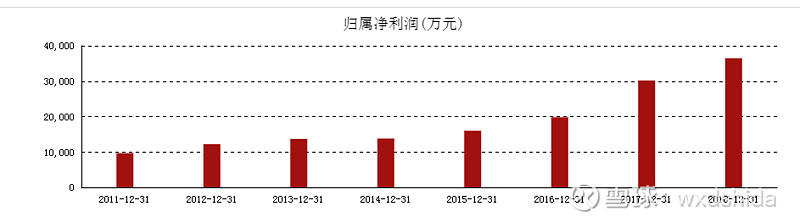

一是历史业绩值得信任。2011年至今,歌力思营业收入、净利润保持良好记录,无一年出现负增长。尤其是除了2014年出现1%的低增速外,其他时间的利润增速都在10%以上,2016-2018年利润增速都在20%以上。根据公司刚公布的股权激励计划,我们有理由相信未来三年净利润增速仍将保持10%以上的增长。

二是核心经营数据稳定。2011年-2018年,毛利率稳定在68%左右、净利润稳定在18%左右,ROE基本大于15%,应收账款和三项费用都没有出现异常情况。存货增长与营收增长基本一致。每年存货的增长应该主要来自于新增品牌和店面扩张。这几项数据稳定,基本可以排除歌力思会暴雷的风险。

三是估值处于历史低位。当前市值47亿,2018年末净利润3.65亿元、现金分红1.75亿元,当前静态PE13倍,股息率3.7%。2015年IPO上市时,歌力思的PE是22.8倍、32亿市值,复权后算出上市股价8.6元,4年间股价增长63%,业绩增长180%。股价增长完全来自于业绩增长。

四是分红融资记录保持良好。除了2015年上市时融资7.3亿外,歌力思再没有从资本市场融资,期间曾经酝酿定增和发行可转债,后来都作罢了。融资很少,分红很多。2015年至今,歌力思累计现金分红3.75亿元,回购6800万元,相当于累计回报投资者4.4亿元。按照歌力思承诺的30%现金分红率计算,则最多再有三年,歌力思就可以把上市融资的7亿元全部返还给股民。这样的分红融资记录,在A股至少也是中等偏上的好学生吧。

五是管理层优秀且值得信任。歌力思的老板夏老师不仅是优秀的服装界专家,且是一名优秀的企业管理层。夏老师一门心思搞企业,持股不仅没有质押,且2015年、2016年、2017年连续三次增持股票。同时,歌力思刚刚公布的股权激励计划,定下了一个良心十足的激励价格,甚至高于当前股价,并没有与小股东争利益。

六是导致股价杀跌因素消失。《同甘却不共苦:歌力思股价低迷之谜 》网页链接这篇文章中指出二季度歌力思股价杀跌的主要原因是原始股东同甘投资清仓式减持。到目前,这部分股权已经清仓完毕,这个杀跌因素消失了。

七是2019年业绩增长会超出市场预期。当前13倍PE的估值,反映出市场对歌力思2019年业绩的低预期。特别是今年一季度营收和利润增速都低于10%。不过我预测,2019年歌力思业绩增速可能最终会达到20%以上。1.8月份收购35%前海上林股权并表后,可能新增利润800万元;2.去年收购的JeanPaul下半年开新店产生营收;3.上半年公司净利润增速18%,且二季度明显加快,这个势头可以延续;4.减税政策加持。下面第一张图是2018年增值税率、第二张图是2019年增值税税率,17%、16%档税率已经消失。2018年长江证券曾经测算(网页链接),增值税率分别下调1%、3%、5%,可以增厚歌力思税前利润1100、3300、5500万元。2019年营收比2018年增长20%,因此减税带来的税前利润增厚也会大于之前的预测数据。这么毛估,基本可以确定2019年净利润增幅会大于20%。

按照净利润增幅20%计算,2019年歌力思实现净利润4.4亿元,当前47亿元市值的静态PE为10.7倍,足够低估。如果估值不变保持13倍PE,则市值为57亿,增幅21%;如果估值能回到15倍PE,则市值为66亿,增幅为40%。

我给的目标市值是60亿,比当前市值增长27.6%。这个目标很保守。